شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

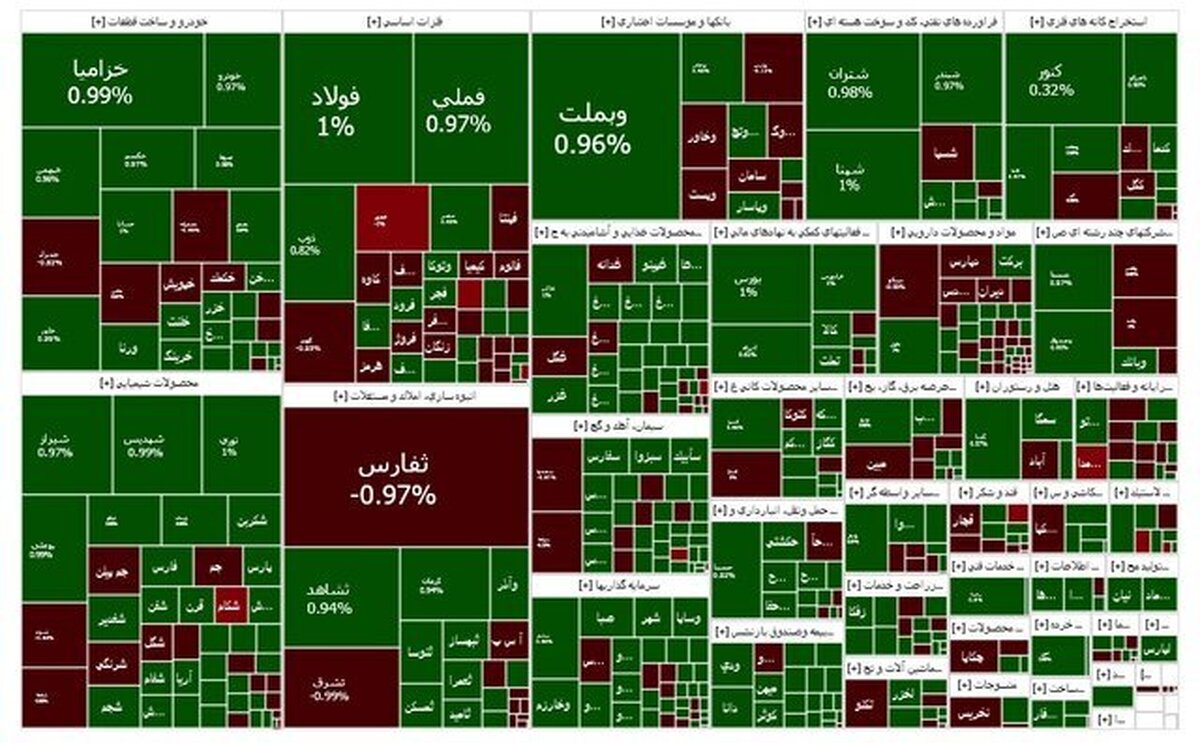

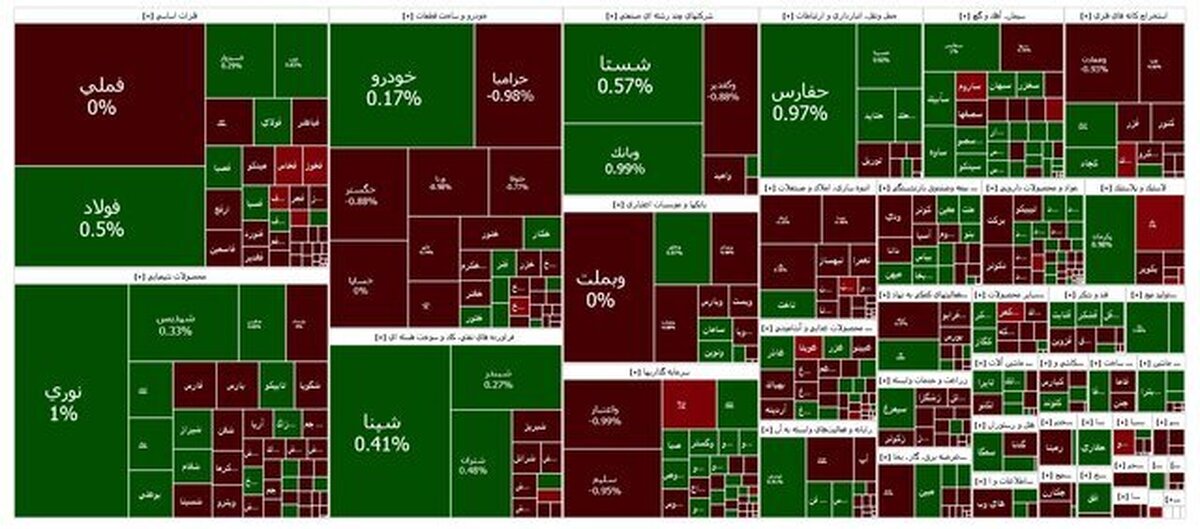

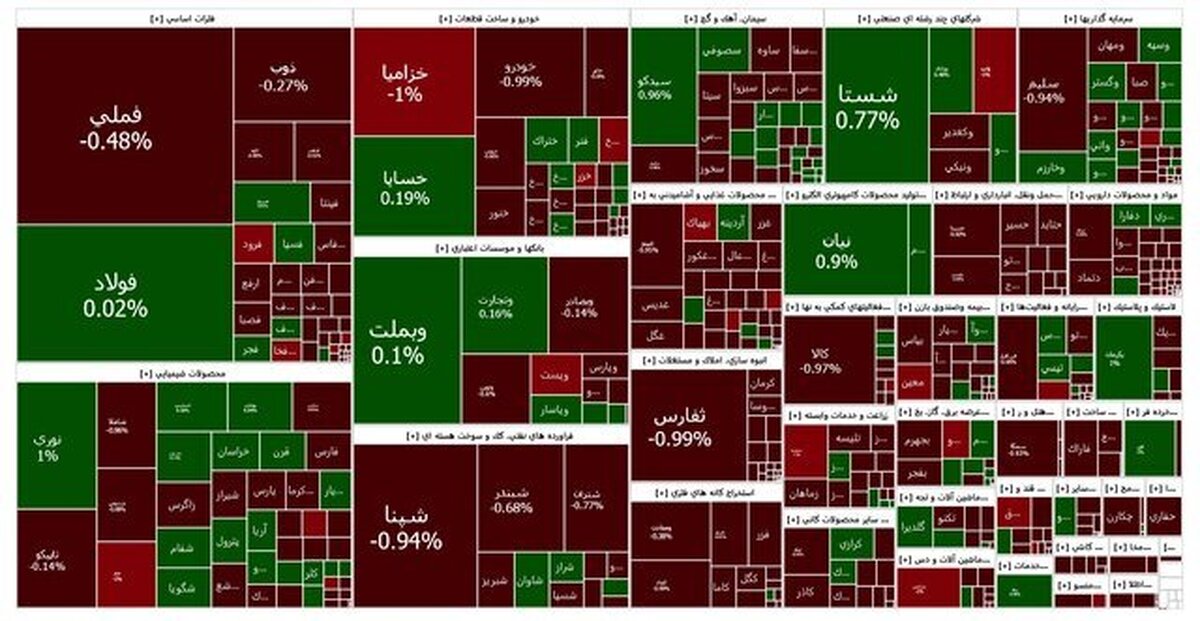

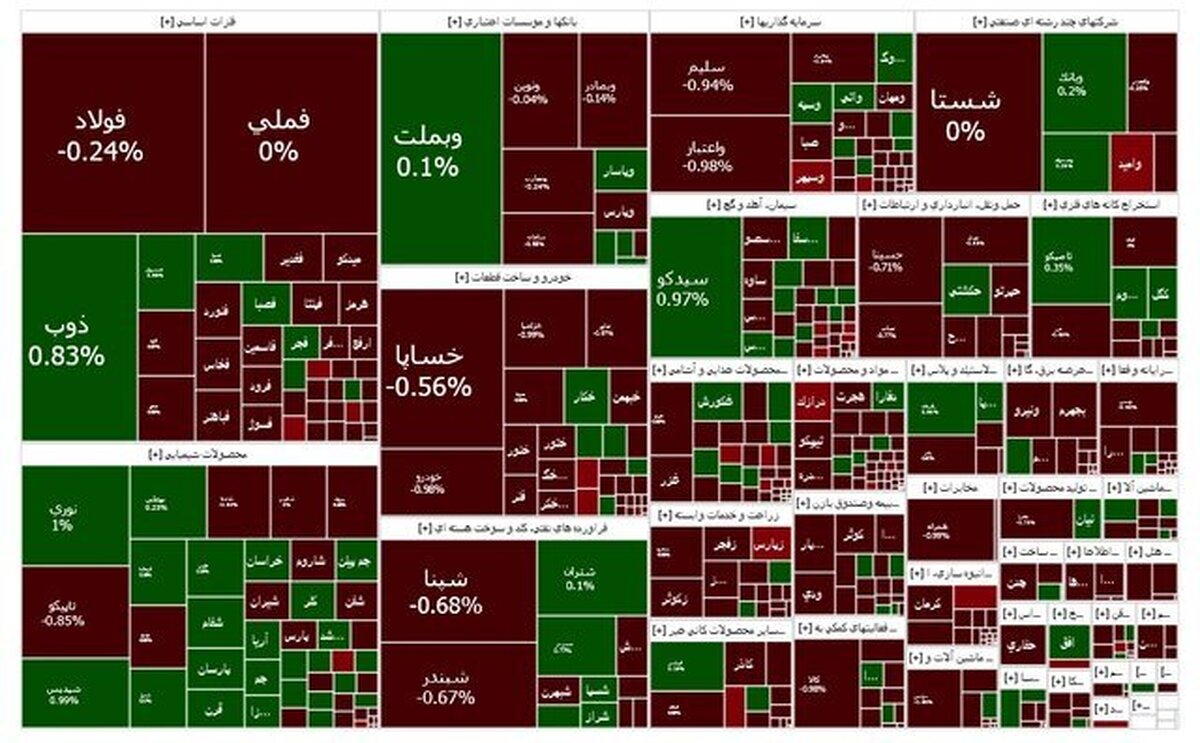

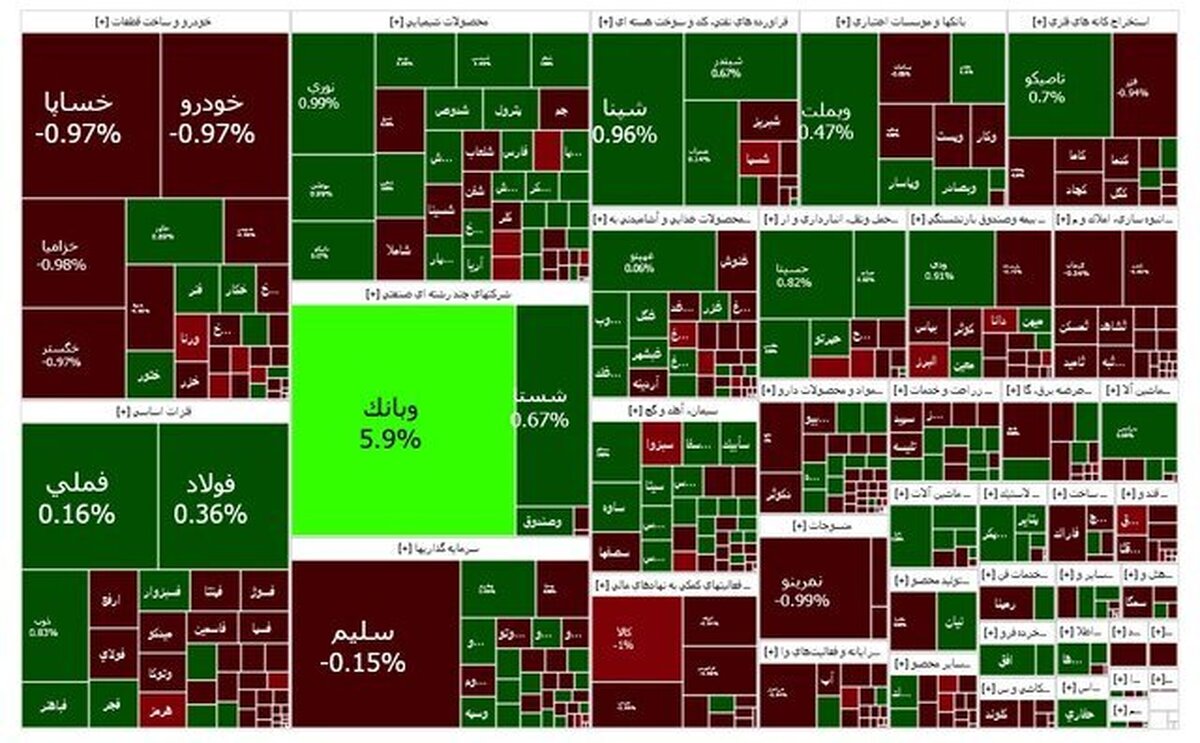

به گزارش میمتالز، آخرین بار که شاخص کل افتی بیش از این مقدار را تجربه کرده بود، به ۲۱تیر سال گذشته بازمیگردد که نماگر اصلی بازار سهام افت ۵.۹۶درصدی را به ثبت رسانده بود. نماگر هم وزن نیز در جریان معاملات هفته گذشته، کاهش ۵.۲۹درصدی را تجربه کرد. شاخص کل فرابورس نیز افت ۴.۴۱درصدی را به ثبت رساند. به این ترتیب، شاخص کل بورس برای سومین هفته متوالی در مدار نزولی به کار خود خاتمه داد.

صبح روز چهارشنبه هفته گذشته، خبر ترور و شهادت اسماعیل هنیه، رئیس دفتر سیاسی حماس در تهران مخابره شد. مشخص بود که پس از اعلام این خبر بازار سهام واکنش منفی زایدالوصفی به این موضوع نشان خواهد داد و همین موضوع نیز به حقیقت بدل شد. معاملات روز چهارشنبه با سرخپوشی کامل نماگرهای سهامی به اتمام رسید تا بخش اعظم افت هفتگی شاخص کل بورس در این روز به ثبت رسیده باشد. روز چهارشنبه شاخص کل با افت ۲.۴۶درصدی و شاخص هم وزن با کاهش ۳.۱۱درصدی همراه شد.

بهرغم همه ریسکهایی که در اکوسیستم بازار سرمایه خودنمایی میکنند، ریسک سیستماتیک ناشی از تنشهای نظامی منطقه ای، یکی از بدترین ریسکها برای بازار سهام تلقی میشود و بازار را بیش از پیش در باتلاق ناامیدی فرو میبرد. در ابتدای سال نیز در نتیجه جدالها و کشمکشهایی که میان ایران و اسرائیل حادث شد، بازار در معرض و خطر چنین ریسکی قرار گرفته بود که در آن مقطع، سیاستگذار ترجیح داد با کاهش دامنه نوسان، بازار را از افت بیشتر قیمتها مصون بدارد.

در روزهای اخیر مجددا از ریسک سیستماتیک صحبت میشود. در این میان شاید این سوال به اذهان برخی خطور کند که منظور از ریسک سیستماتیک چیست؟ ریسکی که بر کل بازار و نه فقط سهام یک شرکت یا صنعت خاص تاثیر میگذارد، ریسک سیستماتیک نامیده میشود. این ریسک با نامهای ریسک غیرقابل حذف یا ریسک بازار نیز شناخته میشود. باید توجه کرد که این نوع ریسک هم غیرقابل پیشبینی بوده و هم اجتناب کامل از آن امکان پذیر نیست. ریسک سیستماتیک در بازار سهام از طریق متنوع سازی حذف نمیشود.

تنها راه کاهش آن از طریق به کارگیری استراتژیهای پوشش ریسک یا با استفاده از استراتژی تخصیص دارایی است. برای مثال استراتژی قرار دادن مقداری از داراییها در اوراق مشارکت یا سرمایهگذاری در املاک میتواند ریسک سیستماتیک ناشی از سرمایهگذاری در بورس را کاهش دهد؛ اما از سوی دیگر بر عملکرد بازده پرتفوی نیز اثر میگذارد. ریسک سیستماتیک همواره با بازار سهام همراه خواهد بود؛ زیرا ریسکهایی مانند ریسک جنگ، تورم، نرخ بهره و تحریمهای سیاسی و اقتصادی بهطور کامل محیط اقتصاد کلان کشور را تحت الشعاع قرار میدهد. در مقابل ریسک سیستماتیک نوع دیگری از ریسک وجود دارد که ناشی از ریسک منحصربهفرد شرکت یا صنعتی است که در آن سرمایهگذاری میشود.

این ریسک را ریسک غیرسیستماتیک مینامند. همانطور که اشاره شد، ریسک غیرسیستماتیک مربوط به اخبار مختص یک سهم یا یک صنعت خاص است؛ مثلا وقتی کارکنان شرکتی که در آن سرمایهگذاری کرده ایم اعتصاب میکنند، ریسک غیرسیستماتیک بر قیمت سهام آن تاثیر گذاشته و از ارزش آن میکاهد. همچنین بحث تغییرات تعرفه واردات خودرو، تغییرات نرخ خوراک پتروشیمی ها، تغییرات نرخ سوخت سیمانیها و تغییرات نرخ بهره مالکانه سنگ آهنی ها، نمونههایی از ریسک غیرسیستماتیک در صنایع مختلف هستند.

سازمان بورس در دفعات قبلی، برای کنترل هیجانات بورس و همچنین حمایت از منافع سهامداران اقدام به کاهش دامنه نوسان کرده بود که این موضوع با واکنشهای مختلف فعالان بازار سهام همراه شده بود. برخی از اهالی بورس تهران و کارشناسان این بازار، کاهش دامنه نوسان توسط سازمان را اقدامی سنجیده و حسابگرانه در راستای کمک به بازار تلقی کرده بودند. برخی نیز مدعی بودند که محدودکردن دامنه نوسان برای بازه زمانی طولانی سبب خواهد شد تا روند اصلاح بازار فرسایشیتر از گذشته شود. حال باید دید که واکنش سازمان بورس در مقطع فعلی چه خواهد بود؟

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")