قائممقام ایمیدرو:

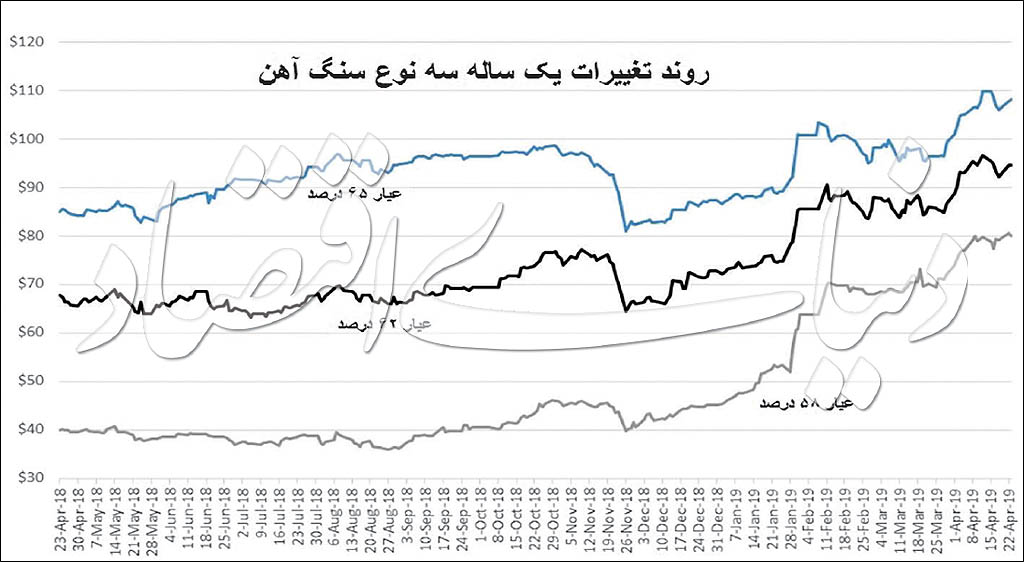

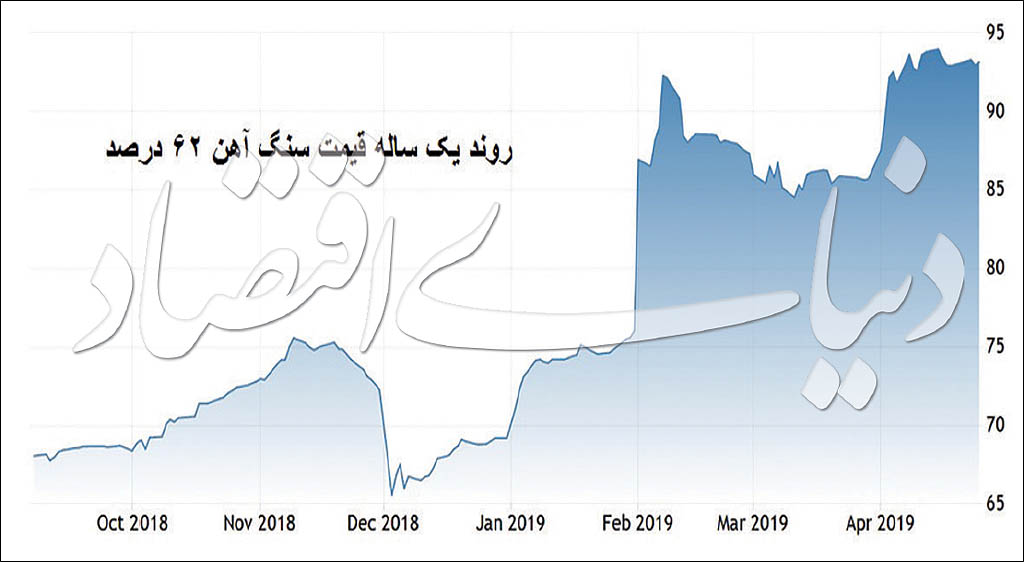

به گزارش می متالز، الان قیمت سنگآهن عیار ۶۲ درصد نزدیک به ۹۵ دلار معامله میشود که نشان میدهد در یک ماه گذشته حدود ۱۰ درصد رشد در این بازار تجربه شده است. این میزان رشد در هیچ بازار دیگری تجربه نشده و حتی جالب است بدانید در یک ماه گذشته بازار اغلب فلزات جز فولاد کاهشی بوده که طبیعی است فولاد به دلیل رشد قیمت مواد اولیه آن با رشد روبهرو شود. سنگآهن با عیار سنگینتر (۶۵ درصد) به ۱۰۸ دلار در هر تن رسیده و به قیمت نزدیک به اوج خود یعنی ۷۰/ ۱۰۹ دلار در هر تن در اوایل ماه مه رسیده است.

با این حال بلومبرگ در گزارشی که روز گذشته منتشر کرده است پیشبینی کرده امسال میزان رشد قیمت منطقیتر باشد؛ این گزارش معتقد است رشد سال ۲۰۱۹ بازار سنگآهن ۴/ ۱۱ درصد باشد با این حال مشکل اختلال در عرضه در معادن کلیدی در برزیل و استرالیا از یکسو و محرکهای مالی در چین که میتواند به تقویت مصرف فولاد در چین منتهی شود از سوی دیگر دو عاملی هستند که همچنان در تعقیب این بازار هستند، بنابراین میتوانند باعث تقویت قیمت و تغییر پیشبینیها شوند کما اینکه اولین پیشبینی در سال ۲۰۱۸ حکایت از رشد ۱۳ درصدی در قیمت این محصول در بازارهای جهانی داشت، اما نتیجه نهایی بسیار متفاوت از این رقم درآمد. در این بین بلومبرگ در گزارش مذکور به یک عامل مهم اشاره میکند و آن مسائل زیست محیطی است. موضوع حمایت از محیط زیست و کاهش آلایندگی معادن از مسائلی است که کمبود عرضه را تشدید خواهد کرد. بنا بر محاسبات بانک جهانی سنگآهن در فاصله ماههای ژانویه تا مارس امسال بیش از ۱۶ درصد رشد را تجربه کرده که این رقم از میانگین پیشبینی سالانه بالاتر است بنابراین احتمالا دیر یا زود باید نظاره گر تغییرات در پیشبینیها باشیم.

اکنون وضعیت معدن واله بسیار خطرناک است، زیرا ذخایر سنگآهنی که از قبل برای تضمین تقاضا در کوتاه مدت وجود داشت کاهش یافته، از طرف دیگر فعالیت تمام سدهای بالادست در این معدن کاهش یافته و عملیات در چند معدن دیگر هم بهطور موقت به حالت تعلیق درآمده است. تمام این موضوعات هشداری جدی برای بازار محسوب میشوند. در استرالیا تولیدات بیاچپی بیلیتون و ریوتینتو کاهش یافته و حمل و نقل سنگآهن به علت آتش سوزی در ترمینال صادرات در مناطق گرمسیری متوقف شده است. این اختلالات آنطور که بلومبرگ در گزارش خود نوشته باعث شده عرضه ۶ درصد سنگآهن دنیا کاهش یابد که تمام این مسائل محرکهای مهمی برای بازار محسوب میشوند. از طرف دیگر انتظار میرود آخرین محرک مالی برای بهبود اوضاع اقتصادی در چین نیز تقاضای سنگآهن را بالا ببرد و از اینرو قیمتها را حمایت کند. کارشناسان معتقدند افزایش تقاضای فولاد در چین قیمت سنگآهن را افزایش خواهد داد، زیرا این کشور سه پنجم مصرف سنگآهن جهان را داراست. در هند هم شرایط در حال تغییر است. در حالی که برخی تحلیلها از ثابت ماندن قیمت سنگآهن در این کشور حکایت دارند اما برخی دیگر میگویند فولادسازان این کشور میل زیادی به واردات سنگآهن دارند و تمایل زیادی به استفاده از منابع داخلی از خود نشان نمیدهند. دولت هند برخی معادن این کشور را موظف کرده محصول خود را فقط به فولادسازان داخلی بفروشند و اجازه صادرات ندارند، این در حالی است که فولادسازان داخلی اجباری به خرید این محصول از داخل ندارند و اکنون واردات را به خرید از معادن داخلی ترجیح میدهند زیرا گمان میکنند کیفیت آن بهتر است. این مساله معضلاتی را برای معدنداران هندی ایجاد کرده است؛ ازجمله در معدن کارناتاکای هند باعث کاهش حدود ۶ میلیون تن سنگآهن شده است. این معدن در سال ۲۰۱۷ در حدود ۱۹ میلیون تن محصول فروخته اما این رقم سال گذشته به ۱۳ میلیون تن کاهش یافته که برای فعالیت آن بسیار خطرناک است. این وضعیتی عجیب برای یک شرکت است که میتواند به کاهش سرمایهگذاریها در این معدن منجر شود و در عین حال عرضه را تهدید کند. دولت این معدن را به حراج الکترونیکی برای خریداران داخلی موظف کرده که به گفته فعالان این صنعت این امر ۴۵ تا ۹۰ روز فروش آنها را به تاخیر میاندازد. در این بین اما قیمت فولاد آتی در چین روز چهارشنبه کاهش یافت که گفته میشود دلیل آن بروز برخی نگرانیها از کاهش تقاضا در مناطق جنوبی است که تحت تاثیر بارش بارانهای موسمی در این مناطق خواهد بود. این موضوع باعث شد قیمت ۲/ ۱ درصد در بورس آتی شانگهای کاهش یابد. کارشناسان میگویند بارندگیها باعث میشوند ساخت و سازها کاهش یابد و این موضوع میتواند به مازاد تولید در هفتههای آتی منتهی شود که میتواند به کاهش بیشتر قیمت در هفتههای آتی بینجامد. این کاهش در سایر بورسهای چین نیز دیده میشود بهعنوان مثال میانگین قیمت فولاد در بازار دالیان نیز کاهشی بوده و ۶/ ۱ درصد در هر تن کاهش را در این بازار شاهد بودیم. به این ترتیب باید گفت احتمالا یک سرعت گیر موقت در مسیر سنگآهن در هفتههای پیش رو ایجاد خواهد شد اما در روند بلندمدت همچنان بازار مذکور صعودی است. فایننشال تایمز در این باره در گزارشی نوشته که اکنون تقاضا برای شرکت بائواستیل کاهش یافته که این امر باعث شده نگرانیها از کاهش قیمت در کوتاه مدت وجود داشته باشد.

این موضوع البته میتواند باعث افزایش صادرات فولاد از چین به بازارهای داخلی شود به همین دلیل تغییر فاز در بازارهای فولادی در هفتههای پیش رو دور از ذهن نیست. موضوع دیگر اما کاهش تولید خودرو در چین است. طبق این گزارش برای اولینبار است که در سه دهه گذشته بازار خودروی چینی کاهشی شده و این موضوع قطعا روی بازار فولاد و بهتبع آن سنگآهن نیز اثرگذار خواهد بود با این حال تحلیلگران میگویند نباید در پیشبینیها تعجیل کرد، چراکه این اتفاقات برخلاف اهداف چشم انداز رشد اقتصادی در چین است و دولت این کشور در تلاش است تا رشد اقتصادی را که مدت مدیدی است به یکی از دلنگرانیهای آن تبدیل شده دوباره با روند افزایشی روبهرو سازد. بر این اساس محرکهایی را در بخشهای ساخت و ساز بازتعریف کرده که در سالهای پیش رو پیگیری خواهند شد. فایننشال تایمز در این گزارش اما به نکته دیگری نیز اشاره کرده و میگوید یکی از موضوعاتی که در حال حاضر باعث معکوس شدن روندها شده افزایش قیمت سنگآهن در نتیجه کاهش عرضه است. این موضوع قیمت تمام شده را برای تولید فولاد از یکسو و پروژههای ساختمانی و عمرانی از سوی دیگر با افزایش روبهرو میکند و همین مساله به تهدید برای این پروژهها منجر شده است، زیرا بالاتر از پیشبینیها و بودجههای تخصیص یافته قرار میگیرد. تحلیلگران گمان میکردند قیمت سنگآهن در سال ۲۰۱۹ تعدیل شود و به محدوده ۶۵ دلار در هر تن برسد و بر همین اساس قیمت فولاد و سطوح سرمایهگذاری در طرحها و پروژههای ساخت و ساز در چین برنامه ریزی شده بود اما اتفاقاتی که در ژانویه افتاد و باعث رشد سریعتر قیمت سنگآهن شد همه برنامهها را بههم ریخته است. بر این اساس استارت پروژهها بعد از ارزیابی مجدد در چین میتواند بار دیگر رونق را تثبیت کند و به همین دلیل نباید چندان مطمئن بود که بازار نزولی میشود یا اتفاق خارق العادهای در آن رخ خواهد داد؛ بهعنوان مثال جی پی مورگان قیمت ۷۴/ ۸۷ دلار را برای سال ۲۰۲۰-۲۰۱۹ پیشبینی کرده که اوج قیمتها نیز در سه ماهه سوم ۲۰۱۹ و بهطور متوسط ۹۲ دلار تخمین زده شده که قیمت بالایی برای این محصول محسوب میشود. بهعنوان مثال هفته گذشته دولت چین اعلام کرد که حمایت از اقتصاد را همچنان در دستور کار خود قرار داده و از همه ابزارها برای این هدف استفاده خواهد کرد. یک مقام ارشد حزب کمونیست در این رابطه اعلام کرده که اقتصاد چین هنوز تحت تاثیر فشارهای بالا و ناگهانی است اما پیش بینی میشود رشد در سه ماهه اول امسال افزایشی باشد، زیرا طبق آمارها تولیدات صنعتی در این کشور در این مدت با رشد قابل توجهی روبهرو شده و تقاضای مصرفکنندگان نیز افزایش یافته است و همین سیگنالها نشان میدهد انتظارات دولت از بهبود اقتصاد این کشور با امیدواری همراه است بنابراین سیاستهای محرک اقتصادی نهتنها متوقف یا کند نمیشوند بلکه حتما ادامه مییابند. رویترز البته در کنار این خبر به برخی نگرانیها از جمله کاهش احتمالی تولید فولاد در فصل دوم و سوم سال به دلیل مسائل محیط زیستی اشاره کرده و میگوید ممکن است تولید استان تانگشان یکی از مهمترین قطبهای فولادی چین کاهش یابد، اما گفته انتظار میرود اقدامات احتیاطی در این رابطه اتخاذ شود. بنابراین نمیتوان به راحتی در مورد آینده بازار اظهار نظر کرد و باید منتظر ماند و دید چه اتفاقاتی در بازارهای فولاد و سنگ آهن رخ میدهد و چه اقدامات جبرانی یا پیشگیریکننده توسط دولتها یا کارخانهها در نظر گرفته میشود. یک بررسی اخیرا نشان داد با توجه به احتمال افزایش مصرف فولاد در فصل بهار و افزایش تقاضای مواد خام فولادسازی، در هر دو سال ۲۰۱۷ و ۲۰۱۸ افزایش تولید سنگآهن را در ماه مارس شاهد بوده ایم که این اتفاق امسال هم رخ داد. بنابراین بازار همچنان از منطق گذشته خود تبعیت میکند.