قائممقام ایمیدرو:

به گزارش می متالز، بلومبرگ به بررسی بازار جهانی و عوامل موثر بر آن در هفته آتی میلادی پرداخته است. راند آخر مذاکرات بین دولت آمریکا و چین میتواند مهمترین معضل اقتصاد جهانی در سال جاری را برطرف کند. از سمت دیگر و پس از اتخاذ سیاست خنثی توسط فدرال رزرو آمریکا، بانکهای مرکزی سایر کشورها نیز در مورد سیاستگذاریهای خود تصمیمگیری خواهند کرد.حال به بررسی روند اقتصادی در حوزههای مختلف خواهیم پرداخت.

پس از ماهها کشمکش و مذاکره به نظر میرسد گفتگوهای تجاری بین دو غول اقتصادی دنیا به مراحل پایانی خود نزدیک شده باشد. این هفته تیمهای مذاکره کننده دو کشور در واشنگتن آخرین راند گفتگوها را انجام خواهند داد و نتیجه این مذاکرات مشخص خواهد کرد که آیا ترامپ و شی روسای جمهور دو کشور به توافق خواهند رسید یا خیر.

سارا سندرز سخنگوی کاخ سفید احتمال حصول توافق را بالا دانسته است. توافق بین دو کشور شامل سازوکاری دو طرفه خواهد بود که تعیین کننده چگونگی و زمان رفع تعرفهها است.

توافق تجاری بین پکن و واشنگتن حرکتی مثبت در روند تجارت جهانی محسوب میشود خصوصا در هنگامهای که رشد اقتصاد جهانی از شتاب افتاده و ایالات متحده درگیر مناقشات تجاری جدید با اتحادیه اروپا است. توافق احتمالی میتواند تنشهای کوتاه مدت را از اقتصاد چین دور کرده و زمینه برای اصلاحات ساختاری اقتصاد این کشور را فراهم کند.

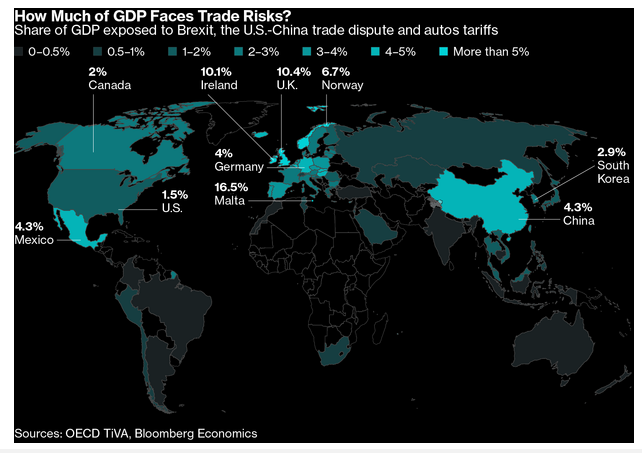

در شکل بالا بخشی از تولید ناخالص کشورها که به واسطه برگزیت، جنگ تجاری چین و آمریکا و

تعرفههای ایالات متحده بر روی خودروهای اروپایی در معرض ریسک هستند به نمایش درآمده است.

روز جمعه در آمریکا شاخص قیمت مصرفکننده منتشر خواهد شد که سنگ محک مهمی برای سخنان آقای پاول رئیس فدرال رزرو در خصوص فشارهای تورمی خفیف و زودگذر خواهد بود. بهبود وضعیت قیمتها به احتمال زیاد سرعت رشد ماهانه را به محدوده 0.2 درصد بازخواهد گرداند و سرعت رشد سالانه این شاخص را به 2.1 درصد خواهد رساند. هفته قبل جهش قیمت بنزین محرک رشد شاخص قیمت مصرفکننده بود. شاخص قیمت تولیدکننده آمریکا نیز روز گذشته انتشار یافت. دوشنبه آقای استیون پولوز رئیس بانک مرکزی کانادا در خصوص سیاستهای مالی این نهاد به سخنرانی خواهد پرداخت.

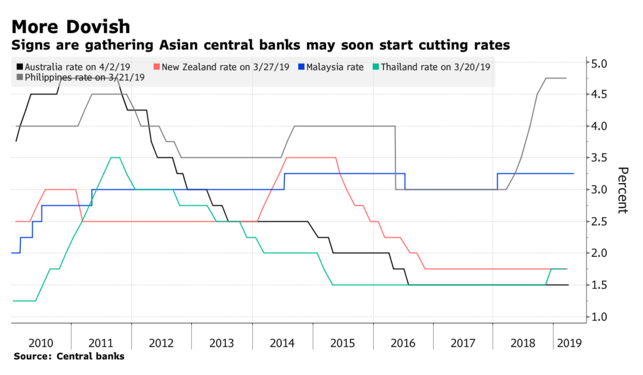

روسای بانکهای مرکزی کشورهای استرالیا، نیوزلند، مالزی، تایلند و فیلیپین در خصوص سیاستهای مالی تصمیمگیری خواهند کرد. نشانهها حاکی از کاهش قریبالوقوع نرخ بهره در کشورهای این منطقه است. کاهش نرخ بهره واحد پول مالزی و تایلند قطعی است و شاید نیوزلند و استرالیا نیز به این چرخه اضافه شوند.

در نمودار بالا نرخ بهره واحدهای پولی پنج کشور استرالیا، نیوزلند، مالزی، تایلند و فیلیپین از ابتدای سال 2010 به تصویر کشیده شده است.

کاهش نرخ بهره شرایط بازارهای آسیایی را نسبت به سال 2018 به کلی متحول خواهد کرد. سال قبل کشورهای اندونزی و فیلیپین جزو پیشروهای سیاستهای انقباضی پولی در سراسر جهان بودند. توقف افزایش نرخ بهره در چند ماه گذشته شاعبه احتمال افت این شاخص را افزایش داده است، با این حال افزایش بهای نفت و مقاومت فدرال رزرو آمریکا در برابر کاهش هزینههای قرضی ممکن است مانع از کاهش نرخ بهره توسط کشورهای یاد شده باشد. روز چهارشنبه آمار صادرات و واردات چین برای اطمینان از ثبات اقتصادی بررسی خواهد شد.

دادههای آماری هفته گذشته نشان داد که رشد اقتصادی اکثر کشورهای عضو اتحادیه اروپا در سه ماهه نخست سال 2019 از پیشبینیها سبقت گرفته است. این هفته گزارش تولید صنعتی و سفارشهای کارخانههای آلمانی نیز منتشر خواهد شد. پیشبینی میشود گزارش تولید صنعتی که روز چهارشنبه به بازار خواهد آمد برای ماه مارس منفی باشد. سهشنبه آخرین چشمانداز رشد و تورم اقتصادی حوزه یورو پیش از برگزاری انتخابات پارلمانی این اتحادیه رسانهای خواهد شد. سهشنبه همچنین سیاست آتی بانک مرکزی نروژ اعلام میشود که افزایش نرخ بهره محتملترین گزینه پیشرو خواهد بود.

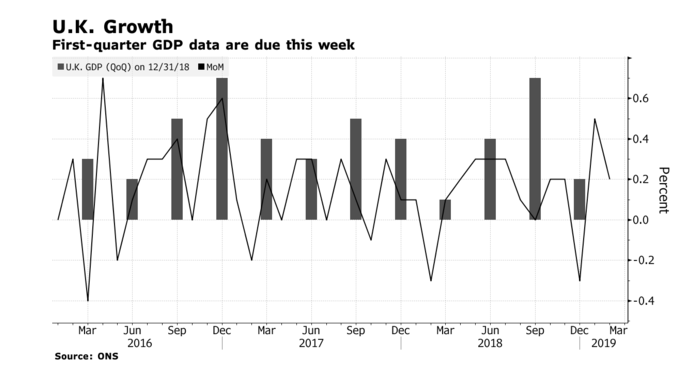

در نمودار بالا تولید ناخالص داخلی بریتانیا و تغییرات آن از ابتدای سال 2016 نمایش داده شده است.

جمعه در انگلستان آمار تولید ناخالص داخلی این کشور در سه ماهه نخست 2019 و برخی گزارشهای اقتصاد خرد در ماه مارس در دسترس مردم قرار خواهد گرفت. در آفریقای جنوبی رئیس جمهور سیریل رامافوسا برای افزایش شانس خود در انتخابات دستور جوانگرایی بدنه اقتصادی این کشور را صادر کرده است.

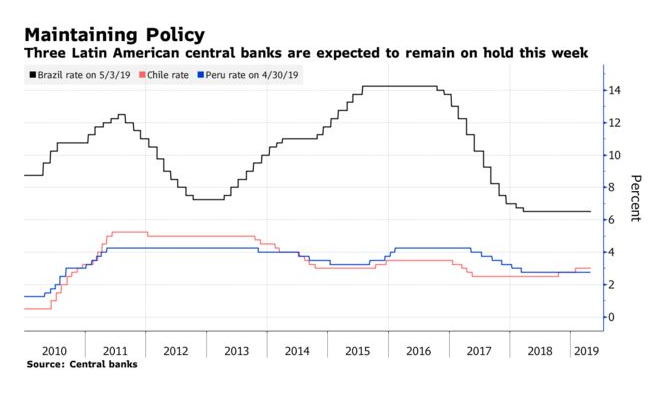

بانک مرکزی سه کشور آمریکای لاتین این هفته در خصوص شرایط نرخ بهره تصمیمگیری خواهند کرد. انتظار میرود چهارشنبه بانک مرکزی برزیل نرخ بهره خود را به کمترین حد تاریخی خود در نرخ 6.5 درصد برساند. با این حال عدم قطعیت در مورد قدرت اصلاحات دولت برای کاهش نرخ بهره با وجود اقتصاد ضعیف احتمال ثابت ماندن نرخ بهره را بالا برده است. پنجشنبه بانک مرکزی پرو نیز در خصوص آینده سیاستهای مالی این کشور تصمیمگیری خواهد کرد. احتمال میرود تداوم نرخ بهره روی 3 درصد باقی بماند. این رقم پس از متوقف شدن سیاستهای انقباضی از اکتبر گذشته تغییری نکرده است. پنجشنبه همچنین بانک مرکزی پرو نیز جلسه خواهد داشت. گمانهزنیها حاکی از تداوم نرخ بهره این کشور در کف تاریخی 2.75 درصدی برای چهاردهین ماه متوالی است.

در نمودار بالا نرخ بهره بانک مرکزی 3 کشور برزیل، پرو و شیلی از ابتدای سال 2010 به تصویر کشیده شده است.