سرویس خبر : اقتصاد و تجارت

بازارهای سرمایه آمریکا در یک قاب

آیا رکود اقتصادی بعدی آمریکا نزدیک است؟

می متالز - برای نخستین بار از یک رکود اقتصادی بزرگ بیشتر از ۱۰ سال میگذرد و کماکان اقتصاد آمریکا درحال رشد و قدرت گرفتن است. دنیا از رکود سال ۲۰۰۷ درسهای زیادی گرفت که به انواعی از اصلاحات ساختاری و مقرراتی در بانکها و موسسات مالی انجامید که با همگرائی و مشارکت بسیاری از کشورهای جهان همراه بود. همچنین، شرکتها با آموختن از آن رکود به رفع نقاط ضعف عملیاتی و افزایش تمرکز و کارآمدی در حوزههائی از مدیریت مالی خود اقدام کردند تا مانند سپری آنها را در برابر وقوع رکود بعدی حفاظت کند.

دکتر محسن پرورش - کارشناس سرمایه گذاری و پژوهشگر اقتصادی

می متالز؛ مقدمه - مجموع تغییرات اشاره شده به همراه سیاستهای پولی انبساطی بانکهای مرکزی بزرگترین اقتصادهای دنیا از جمله آمریکا، چین و اروپا طولانیترین فاز رشد چرخه اقتصادی را رقم زد.

کاهش نرخهای مالیاتی شرکتها که در ابتدای ورود رئیس جمهور جدید آمریکا عملیاتی شد به مثابه سوخت اضافهای برای حفظ حرکت رو به جلوی اقتصاد اول دنیا بود که با خود بازار بسیاری از کشورهائی که در آمریکا تولید و فروش و به آن کشور صادرات دارند را به پیش راند.

اما، رشد اقتصادی بی پایان نیست. شاید پیشبینی زمان دقیق انتهای فاز رشد و آغاز فاز رکود ممکن نباشد و شاید رکود بعدی مشخصاتی متفاوت و اندازهای کوچکتر از رکود سال ۲۰۰۷ داشته باشد، با این وجود، رکود از راه خواهد رسید و شناختن علائم بازارها و تحلیل تغییرات عملکردی آنها میتواند نمائی قابل اتکا از مسیر آتی اقتصاد آمریکا و جهان و زمان تقریبی یک رکود احتمالی دیگر را به تصویر بکشد.

این مقاله با بررسی خلاصهای از یک شاخص مهم سهام شرکتهای بزرگ آمریکا و بازار اوراق قرضه آن کشور تلاش در رسم آن تصویر دارد. (جدول آمار و دیتا را از قسمت دانلود در انتهای مطلب ملاحظه نمایید.)

بازار سهام، گذشته

شاخص S&P 500 یکی از ارزشمندترین شاخصها برای پیگیری شرکتهای بزرگ آمریکا است.

درآمد هر سهم مرکب (composite) شرکتهای حاضر در شاخص S&P 500 همان گونه که از اسم آن برمیآید یک نشانگر ترکیبی از EPS آن شرکتها است که برآوردی از قدرت درآمدزائی شرکتهای بزرگ آمریکا به دست میدهد.

در سال ۲۰۱۸ EPS مرکب به '۲۸/۹۶ دلار' رسید در حالی که این عدد در سال پیش از آن '۲۶/۹۶ دلار' بود که نشان دهنده ۷/۴۲% رشد در سال ۲۰۱۸ است.

بازار سهام، امروز

تا کنون، ۹۰% از شرکتهای حاضر در شاخص S&P 500 گزارش سه ماهه نخست امسال خود را ارائه کردهاند.

برای پی بردن به قدرت فروش و ظرفیت درآمدزائی ۵۰۰ شرکت بزرگ آمریکا در سه ماه ابتدائی امسال، عملکرد میانگین شرکتهائی را که گزارش مالی خود را ارائه کردهاند در دو حوزه فروش و EPS مرور میکنیم.

درآمد

۷۶% از آن شرکتها EPS بالاتر از پیشبینیها ثبت کردند که این درصد از میانگین ۵ ساله شاخص بالاتر است.

در مجموع، میزان بالاتر بودن EPS آن شرکتها نسبت به پیشبینیها ۵/۵% بوده است که این عدد نیز بالاتر از میانگین ۵ ساله مشابه خود است.

فروش

فروش ۵۹% شرکتهائی که گزارش مالی خود را دادهاند بالاتر از پیشبینیها بوده است که عملکرد شرکتها از این جنبه با میانگین ۵ ساله شاخص برابر است.

اما در مجموع، میزان فروش آن شرکتها به میزان ۰/۴% بالاتر از پیشبینیها بوده است که این عدد از میانگین ۵ ساله شاخص پائینتر است. اهمیت نکته اخیر آن است که میتواند نشان از کند شدن نرخ رشد فروش شرکتها داشته باشد.

بازار سهام، آینده

پیشبینی تحلیلگران برای شاخص S&P 500 در ادامه سال ۲۰۱۹ چنین است:

- کاهش درآمد در سهماهه دوم،

- رشد تک رقمی ضعیف (زیر ۴%) درآمد در سهماهه سوم،

- رشد تک رقمی خوب (بالاتر از ۶%) در سهماهه سوم.

بحث

برای دستیابی به خروجی جامع معنیدار از اعداد بالا ضروری است که عملکرد سهام شرکتهای S&P 500 را با نگاهی به عملکرد اجزاء سهام آن شاخص و همچنین علائم ارسالی از بازار اوراق قرضه آمریکا در یک قاب گذارده تا قادر باشیم به مرحلهای از چرخه اقتصادی که آمریکا در آن قرار دارد پی ببریم و مسیر آینده آن را پیشبینی کنیم.

بازار سهام

بازار سهام شرکتها با توجه به عملکرد خوب درآمدی شرکتها در سهماهه نخست و پیشبینی آنالیستها از ادامه سال که پیشتر ذکر شد - دستکم تا پایان امسال - در مسیر رشد قرار خواهد داشت.

با این وجود، همان گونه که در بالا اشاره شد باید به کند شدن نرخ رشد فروش توجه کرد و آن را یک چراغ خطر از احتمال کاهش کلی فروش شرکتها در سال میلادی آینده دانست که میتواند نشانه دنبالهروی تاخیری بازار سهام از چرخش احتمالی بازار اوراق در آینده که در ادامه توضیح داده شده است، باشد.

اجزاء بازار سهام

اگر به اجزاء تشکیل دهنده بازار سهام نگاه کنیم نیز به نظر میرسد تغییراتی در حال شکل گرفتن هستند.

در میان ۵ بخش از بازار سهام که در سهماهه نخست امسال نسبت به مدت مشابه سال پیش کاهش درآمد داشتند بخش انرژی و بخش محصولات مصرفی غیر ضروری را میبینیم. معمولا جذابیت و عملکرد این بخشها در شروع رکود اقتصادی کاهش مییابد.

در مقابل، در میان بخشهائی که افزایش درآمد داشتهاند بخش سلامت و بخش Utilities (خدمات اساسی مانند آب و فاضلاب، برق، گاز و سدها) و بخش مالی را میبینیم. این بخشها در هنگام کاهش رشد اقتصادی عملکرد بهتری از بخشهای دیگر دارند.

ترکیب بالا میتواند اشاره به آغاز جابجائی اعتماد سرمایهگذاران از بخشهای پر نوسانتر به بخشهای کم نوسان و آرامتر داشته باشد و آغاز مسیری که ممکن است در طی آینده نسبتا نزدیک به رکود اقتصادی بعدی ختم شود.

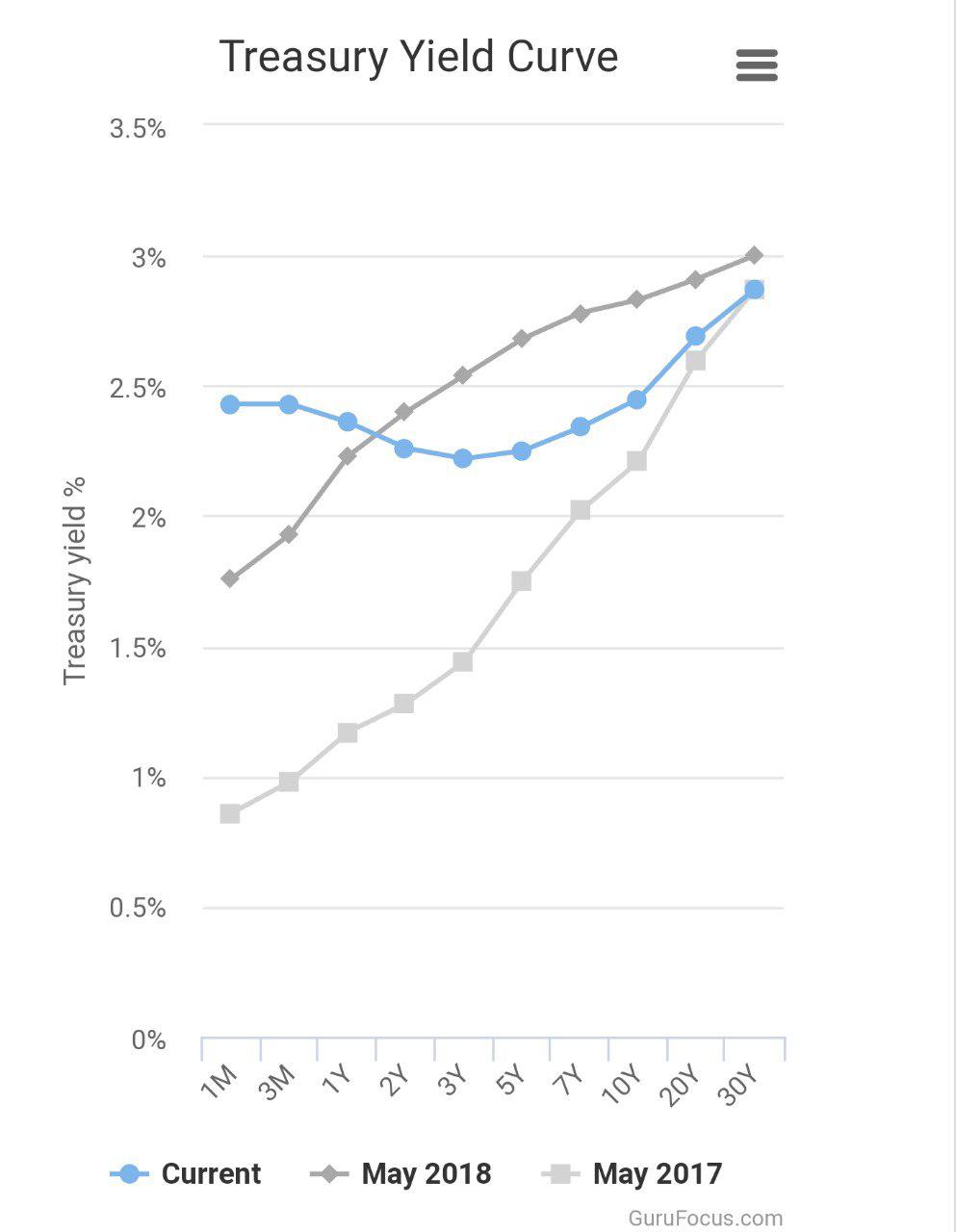

اوراق قرضه

در بخش اوراق قرضه علائمی آغاز شدهاند. در صبح روز پنجشنبه برای ساعاتی، بازده اوراق خزانه ۱۰ ساله از بازده اوراق ۳ ماهه پائینتر آمد و در نتیجه، در بخش مربوط در نمودار بازار اوراق وارونگی ایجاد شد.

این وارونگی تا ظهر روز پنجشنبه اصلاح شد اما، میتوان آن را چراغ خطر گذرائی از احتمال نزدیک شدن به یک رکود اقتصادی در آمریکا دانست.

با این وجود این چراغ هنوز پر نور نیست به ویژه آنکه نرخ تورم در آمریکا کماکان اندک و ملایم است. در ماه آوریل رشد شاخص قیمت تولیدکننده ۰/۲% گزارش شد و نرخ تورم هسته (core) از ماه مارس تا آوریل تنها ۰/۱% بود.

این خوانشهای پائین نرخ تورم، به بانک مرکزی آمریکا اجازه میدهد که با کمترین تغییر در سیاستهای پولی خود از رشد اقتصادی کنونی لذت ببرد.

به علاوه، با توجه به اعلام بانک مرکزی آمریکا مبنی بر عدم افزایش بیشتر نرخ بهره در سال میلادی جاری کماکان احتمال افت جدی قیمت اوراق قرضه و وارونگی ماندگار در منحنی بازده اوراق در ۲۰۱۹ پائین است.

اما، باید توجه داشت که وارونگی کوتاه مدت روز پنجشنبه دومین رویداد مشابه در سال ۲۰۱۹ بود؛ نخستین وارونگی کوتاه مدت در ماه مارس روی داد.

بنابراین منطقی است اگر این دو رویداد را تلاش نرخ تورم و بازار اوراق برای خروج از سرپوش تورمی ناشی از سالها اعمال سیاستهای پولی انبساطی پس از بحران مالی آخر آمریکا دانست که به تدریج و با کم رنگ شدن اثرات باقی مانده از آن سیاستها، ظهور تاخیری افزایش نرخ تورم و واکنش بازار اوراق را شاهد خواهیم بود.

با توجه به اطلاعات بالا و حرکات بخشهای دیگر بازار اوراق قرضه، احتمال در راه بودن رکود بعدی - در بازه یک تا یک و نیم سال آینده - قوت گرفته است.

نتیجه گیری

با نگاه تحلیلی بالا به بازار و بنا بر باور برخی از تحلیل گران و مدیران سرمایهگذاری جهان میتوان بیان کرد که با درجه احتمال بالا اقتصاد آمریکا در فاز آخر رشد بیشتر از ۱۰ ساله اخیر قرار گرفته است و احتمال شروع یک رکود اقتصادی در بازه یک تا یک و نیم سال آینده جدی شده است.

با این وجود، تعیین زمان دقیق آغاز رکود بسیار دشوار و شاید ناممکن باشد. ضمن اینکه هنوز باید حرکات بازارها در سطح کلان و آرایش اجزاء آنها تغییرات بیشتری بکنند تا بتوان ادامه مسیر را با وضوح بیشتری دید.

آنچه برای سرمایهگذاران در انواعی از بازارهای جهانی باید اهمیت داشته باشد آمادگی برای رویاروئی با رکود احتمالی و تنظیم و تغییر سبد سرمایهگذاری خود مطابق با فاز چرخه اقتصادی است.

در نمودار بالا، میتوان تغییر منحنی بازده اوراق خزانه آمریکا را نسبت به دو سال گذشته مشاهده کرد که نشان از انتظار بازار برای کاهش نرخ تورم و رکود احتمالی دارد.

منبع: می متالز

0

عناوین برگزیده

یک ساعت پیش

هفده ساعت پیش

دو روز پیش

چهار روز پیش

هفت روز پیش

هفت روز پیش

در هفته هفتم معاملات بورس کالا؛

پژوهشگر مهر صنعت فولاد راهکاری نو برای مدیریت برق ارائه داد؛

در معاملات امروز؛