سرویس خبر : اقتصاد و تجارت

ادامهدار بودن روند صعودی یا اصلاح کوتاهمدت؟

میمتالز - بازار سرمایه در معاملات امروز (یکشنبه ۰۹ شهریورماه ۱۴۰۴) با رشد شاخصها و بهبود نسبی تقاضا همراه بود، اما همچنان نشانههایی از احتیاط در رفتار معاملهگران مشاهده میشود.

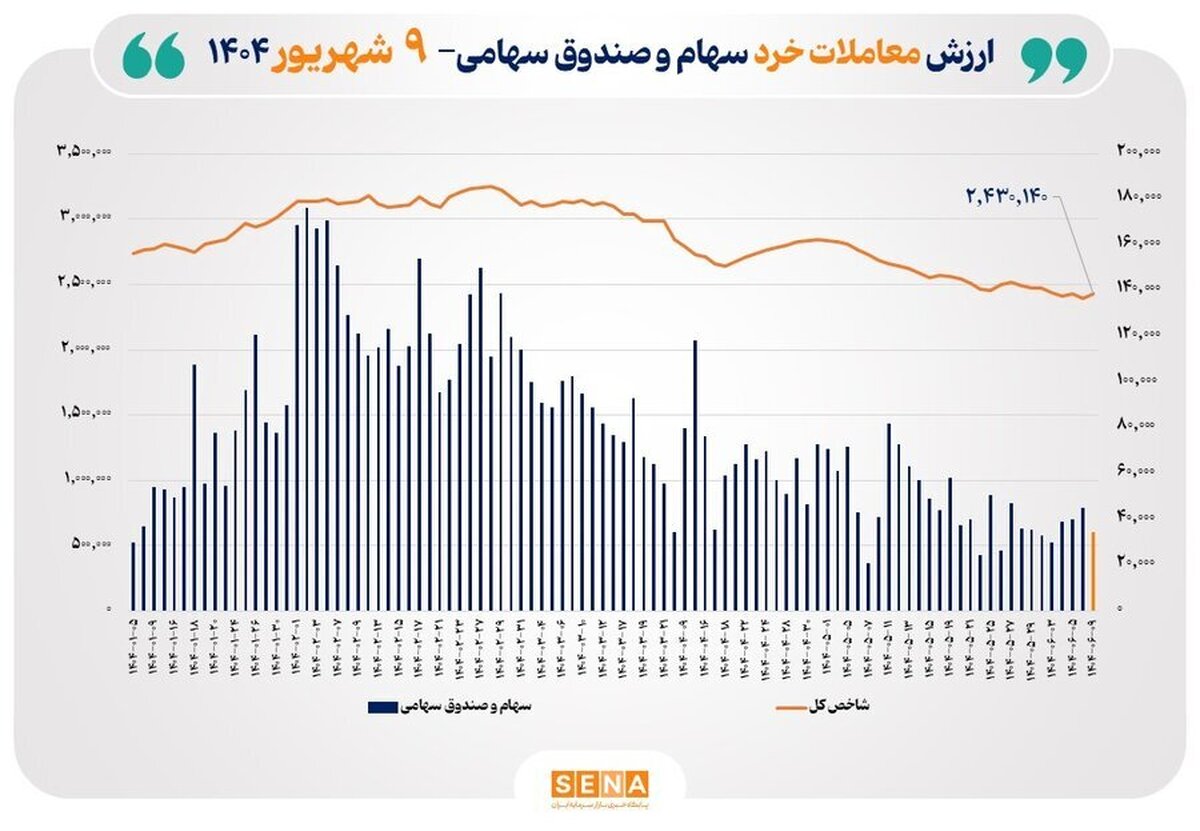

به گزارش میمتالز، شاخص کل بورس با رشد ۳۴،۴۴۵ واحدی معادل ۱.۴ درصد در سطح ۲،۴۳۰،۱۴۰ واحد قرار گرفت و شاخص هموزن نیز با افزایش ۲،۹۸۸ واحدی (۰.۴ درصد) به محدوده ۷۵۶،۸۳۵ واحد رسید. همچنین شاخص فرابورس با رشد ۴۳ واحدی در سطح ۲۳،۰۰۴ واحد تثبیت شد.

موقعیت تکنیکال شاخصها

شاخص کل و هموزن هر دو در محدوده مقاومتهای کوتاهمدت قرار دارند. عبور نکردن از این سطوح میتواند اصلاحی مقطعی در روند کوتاهمدت بازار ایجاد کند. با این حال، از آنجا که بازار پس از ورود به کانال ۲.۳ میلیون واحدی طی دو روز اخیر با معاملاتی مثبت، اما کمرمق مواجه بوده، میتوان این رفتار را بیشتر به دلیل احتیاط سرمایهگذاران و انتظار برای روشنتر شدن متغیرهای بنیادی ارزیابی کرد.

ارزش معاملات و جریان نقدینگی

ارزش معاملات خرد امروز (یکشنبه ۰۹ شهریورماه ۱۴۰۴) حدود ۳.۶ همت برآورد شد که نسبت به روزهای پرحجم گذشته رقم پایینی است. این سطح در کنار ورود خالص نقدینگی حقیقی به ارزش ۴۲۶ میلیارد تومان نشانهای از تقویت تدریجی اعتماد سرمایهگذاران حقیقی است. با این حال، آمارهای روزانه همچنان حاکی از آن است که بازار در وضعیت اشباع فروش قرار دارد و ظرفیت اصلاح عمیق در شرایط فعلی محدود است.

ورود نقدینگی حقیقی به نمادهای بزرگ و بنیادی همچون فولاد، فملی و نوری ادامه دارد، در حالی که برخی نمادهای شیمیایی کوچکتر مانند شفارس و شیران با خروج نقدینگی مواجه شدند. این جریان پولی نشان میدهد تمرکز بازار در مقطع کنونی بیشتر بر نمادهای بزرگ و شاخصساز است و سهام کوچک و متوسط کمتر در کانون توجه قرار دارند.

صنایع اثرگذار

گروههای شیمیایی، بانکی و خودرویی بهعنوان پیشرانهای اصلی بازار عمل کردند و در ادامه نیز انتظار میرود بیشترین اثرگذاری را داشته باشند. در این میان، صنعت خودرو تحت تأثیر خبرهایی پیرامون نهایی شدن چارچوب قیمتگذاری جدید با نوسانات بیشتری همراه شد. در سمت دیگر، گروه بانکی با توجه به سیاستهای تازه بانک مرکزی درباره نظام شناور مدیریتشده و تکنرخی شدن ارز، در موقعیت جذابی برای سرمایهگذاران قرار گرفته است.

در بخش صنایع کوچکتر نیز گروههای منسوجات و چندرشتهای توانستند عملکرد مناسبی ثبت کنند، هرچند حجم معاملات آنها همچنان محدودتر از صنایع بزرگ است.

متغیرهای سیاسی و اقتصادی

کاهش هیجانهای سیاسی اخیر و همزمان انتشار اخبار امیدوارکننده از سوی دولت در حوزه سیاستهای ارزی، فضای عمومی بازار را بهبود بخشیده است. همین موضوع در کنار ارزندگی بسیاری از نمادها و نزدیک شدن قیمتها به سطوح حمایتی باعث شده اصلاح شدید شاخص کل در شرایط کنونی بعید به نظر برسد.

چشمانداز آتی

انتظار میرود در معاملات روزهای پیش رو بازار با فضایی متعادل و متمایل به صعود آغاز به کار کند. با این حال، پایین بودن ارزش معاملات خرد میتواند همچنان مانع رشد پرقدرت شاخص شود. در کوتاهمدت، صنایع بانکی و فلزات اساسی در کانون توجه باقی خواهند ماند، در حالی که گروه خودرویی احتمالاً با توجه به خبرهای قیمتی، رفتار پرنوسانی را تجربه خواهد کرد.

در مجموع میتوان گفت بازار سرمایه در مقطع فعلی در وضعیتی مثبت، اما محتاطانه قرار دارد. ادامه ورود نقدینگی حقیقی، انتشار گزارشهای فصلی مطلوب و ثبات نسبی متغیرهای کلان اقتصادی، عواملی هستند که میتوانند به تقویت روند صعودی بورس در نیمه دوم سال کمک کنند.

1

مطالب مرتبط

عناوین برگزیده

هشت ساعت پیش

سه روز پیش

چهار روز پیش

هشت روز پیش

هشت روز پیش

پژوهشگر مهر صنعت فولاد راهکاری نو برای مدیریت برق ارائه داد؛

آیا بازار آلومینیوم از بحران عرضه عبور کرده است؟

حسینیکیا تشریح کرد:

در کدال؛

بررسی عملکرد سه ماهه نخست شرکت ملی صنایع مس ایران؛

حسینی، رئیس ستاد گرامیداشت روز ملی صنعت و معدن تشریح کرد:

بررسی اثر ناترازی برق بر تولید بنگاههای آلومینیوم، فولاد و سیمان