شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز به نقل از ایراسین، خروج ناگهانی و ماهانه تا ۱۱۰ هزار تن از ظرفیت صادراتی محصولات نیمهنهایی فولاد مبارکه و خوزستان، نه تنها موازنه رقابتی در بازارهای خاورمیانه و آفریقا را در هم شکسته، بلکه دومینویی از تغییر مسیرهای استراتژیک را در تجارت دریایی به حرکت درآورده است؛ جایی که چین، به عنوان بازیگر مسلط، جریان صادراتی خود را با چابکی از بازارهای فلجشده خلیج فارس به سوی جنوب شرق آسیا هدایت کرده است. این بازآرایی اجباری شبکههای تأمین، در تلاقی با جهش هزینههای لجستیک و انرژی، اقتصاد جهانی فولاد را در گردابی از فشارهای تورمی پایدار و پارادوکسهای قیمتی گرفتار کرده و نظم پیشین بازار را به چالش کشیده است.

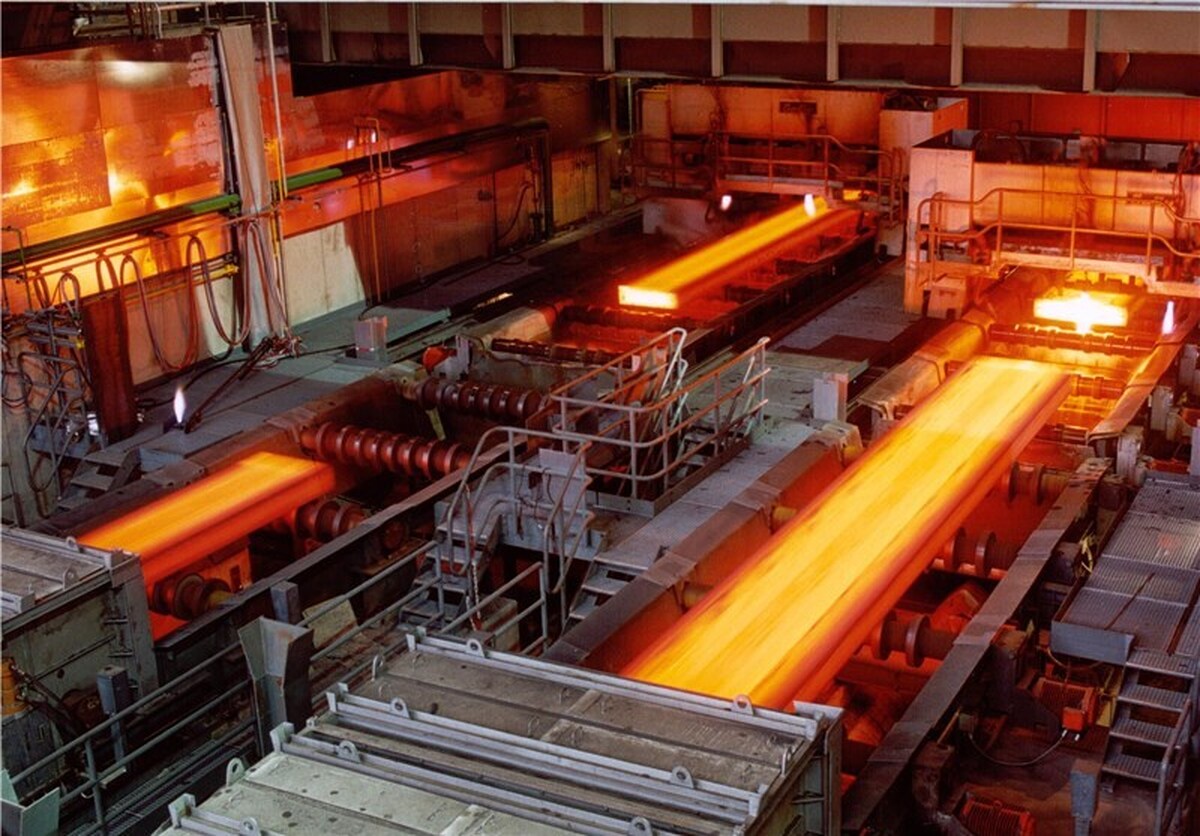

در تاریخ ۲۷ مارس ۲۰۲۶ (هفت فروردین ۱۴۰۵)، تاسیسات استراتژیک فولاد مبارکه و فولاد خوزستان هدف حملات هوایی نیروهای ایالات متحده و اسرائیل قرار گرفتند و تولید فولاد در ایران با اختلال مواجه شد؛ مجموع صادرات محصولات نیمهنهایی ایران در سال ۲۰۲۴ حدود ۵۵۰ هزار تن در ماه برآورد شده است که بخش عمده آن به بازارهای خاورمیانه، جنوب آسیا و آفریقا روانه میشود.

تحلیلهای کارشناسی حاکی از آن است که آسیب به تاسیسات ذخیرهسازی، شبکههای برقرسانی و توقف فرآیندهای تولیدی در صنایع فولاد ایرانی، به معنای خروج ماهانه بین ۸۲،۵۰۰ تا ۱۱۰،۰۰۰ تن از ظرفیت صادرات محصولات نیمهنهایی (به ویژه بیلت و اسلب) از چرخه بازار جهانی است. این کمبود عرضه غیرمنتظره، خریداران منطقهای در شورای همکاری خلیج فارس (GCC)، جنوب آسیا و شاخ آفریقا را مجبور به اتخاذ استراتژیهای جایگزین و روی آوردن به تامینکنندگان در ترکیه، هند، روسیه و اوکراین کرده است. نتیجه قطعی این تغییر منبع، افزایش شدید رقابت برای ظرفیتهای خالی، رشد هزینههای لجستیک و ایجاد فشارهای تورمی پایدار در بازار جهانی بیلت و اسلب بوده است. با خروج بخش قابل توجهی از ظرفیت صادراتی محصولات نیمهنهایی ایران و همچنین فلج شدن تقاضای مصرفی فولاد در خاورمیانه به دلیل توقف مگاپروژههای عمرانی، جریانهای سنتی تجارت جهانی فولاد به سرعت دستخوش بازآرایی و تغییر مسیر شدند. در این میان، نقش چین به عنوان دارنده بزرگترین ظرفیت تولید و صادرات فولاد جهان، در مرکز این تحولات و شیفتهای ژئواکونومیک قرار دارد.

دادههای تاریخی نشان میدهد که تا پیش از آغاز بحران مارس ۲۰۲۶، منطقه خاورمیانه مقصد حدود ۱۴ درصد از کل حجم صادرات فولاد تمامشده چین (معادل بیش از ۱۰ میلیون تن در سال) و ۱۹ درصد از کل صادرات کلاف گرم (HRC) این کشور بود. کشورهای عربی خلیج فارس، به ویژه عربستان سعودی با پروژههای عظیمی نظیر «نئوم» (NEOM) و امارات متحده عربی، وابستگی شدیدی به این جریان مداوم فولاد چین داشتند. با آغاز درگیریهای نظامی، لغو پوششهای بیمه ریسک جنگ و انهدام زیرساختهای بندری که مانع از تخلیه بار در بنادر هاب نظیر جبل علی در دبی شد، صادرات فولاد چین به این منطقه عملاً به حالت تعلیق درآمد.

در واکنش به این بنبست لجستیکی، سهم خاورمیانه از سبد صادراتی چین به سرعت افت کرده و به ۸.۴ درصد کاهش یافت. فولادسازان چینی که به دلیل رکود ادامهدار بخش مسکن در بازار داخلی خود با مازاد عرضه روبهرو بودند، به جای کاهش تولید که میتوانست تبعات اجتماعی و اقتصادی داخلی در پی داشته باشد، با چابکی لجستیکی محمولههای خود را تغییر مسیر داده و آنها را روانه بازارهای باثباتتر، پویاتر و در حال رشد جنوب شرق آسیا کردند.

آمارهای نظارتی و گمرکی در اواخر فوریه و مارس ۲۰۲۶ تصویر روشنی از این شیفت ارائه میدهند؛ در حالی که صادرات کل فولاد چین در مجموع ۶ درصد رشد داشته است، واردات دریایی فولاد به کشورهایی نظیر اندونزی با جهشی خیرهکننده معادل ۴۲ درصد مواجه شده است. این تغییر جریان نشاندهنده یک شیفت بزرگ ژئواکونومیک است که در آن، اقتصادهای در حال توسعه آسیا-پاسیفیک نقش جذبکننده شوک مازاد عرضه چین را ایفا میکنند. این سرازیر شدن محمولهها باعث افزایش شدت رقابت و اعمال فشار نزولی بر قیمت فولاد در بازارهای محلی جنوب شرق آسیا شده است، در حالی که واردکنندگان در امارات و عربستان با کمبود حاد مواد اولیه مواجهند.

در حالی که مازاد عرضه در مناطقی نظیر جنوب شرق آسیا به صورت مقطعی فشار نزولی بر قیمت پایه فولاد وارد میکند، افزایش لگامگسیخته هزینههای انرژی و حملونقل دریایی، اثری به مراتب قدرتمندتر و معکوس بر جای گذاشته است. در بازارهای تولیدی نظیر هند، افزایش هزینههای نهادههای تولید ناشی از کمبود انرژی در سطح کلان و افت ارزش پول ملی در برابر دلار، کارخانجات ذوب و نورد را مجبور به اتخاذ مواضع دفاعی و حفظ قیمتهای پیشنهادی بالا با وجود تقاضای ضعیف کرده است.

در ایالات متحده آمریکا نیز بازار فولاد با پدیدهای پیچیده تحت عنوان «سراب تعرفهای» (Tariff Mirage) دستوپنجه نرم میکند. بر اساس تحلیلهای پلتفرم Fastmarkets و S&P Global، با وجود تقاضای بنیادین ضعیف در بخش صنعتی و ساختوساز آمریکا، قیمتهای داخلی فولاد به شکل مصنوعی در سطوح بالایی باقی ماندهاند. دلیل این امر، اختلال شدید در زنجیره تامین جهانی، افت محسوس واردات به دلیل هزینههای سرسامآور حملونقل کانتینری و فله، و در نتیجه تکیه اجباری خریداران به کارخانههای داخلی آمریکا است که با هزینههای تمامشده به مراتب بالاتری تولید میکنند. این دینامیکهای متضاد و پیچیده، پیشبینیهای کوتاهمدت بازار فولاد را به شدت کدر و متغیر ساخته و خریداران عمده را به اتخاذ استراتژی احتیاطی «صبر و نظاره» در مواجهه با پیشنهادهای فروش ترغیب کرده است. علاوه بر این، ارائهدهندگان دادههای بازار نظیر Fastmarkets مجبور به تعلیق انتشار برخی ارزیابیهای قیمتی صادراتی ایران (نظیر بیلت و اسلب فوب بنادر ایران) شدند، چرا که جریان اطلاعات شفاف بازار و دادههای قیمتگذاری به دلیل وضعیت جنگی و تعطیلات مکرر کاملاً قطع شده بود.

منبع: ایراسین