شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، با به پایان رسیدن ماه ژولای، نشریه متال بولتن پیشبینی خود از روند قیمتی فلزات رنگی و فولاد را در فصل سوم سال میلادی جاری و همچنین تا انتهای سال 2019 ارائه داده است. در رابطه با 3 فلز مس، سرب و روی چشماندازهای صعودی مد نظر تحلیلگران متال بولتن است و در مقابل برای آلومینیوم روندی نزولی پیشبینی شده است.

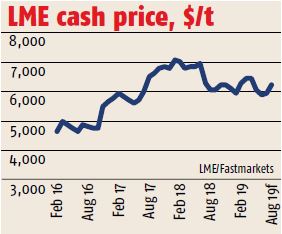

قیمت های مس از اواسط ژوئن در تلاش برای رشد دوباره است، اما این حرکت بهطور دورهای با برخی موانع از نیروهای کلان و منفی مواجه شده شده است (قرارگیری شاخص دلار در نزدیکی سقف یکساله خود از جمله عوامل فشار بر قیمت مس است) و نیروهای خردتری مانند افزایش ذخایر LME مس در آغاز ماه ژوئیه نیز مانع از صعود محسوس قیمتها شده است. همچنان سطح 6000 دلاری در هر تن مقاومت قابلتوجهی در مسیر قیمت مس محسوب میشود.

با این حال انتظار برای بهبود قیمت مس در فصل سوم سال میلادی وجود دارد. در جبهه کلان شاخص ضعیفتر دلار (در پی اتخاذ سیاستهای انبساطی فدرالرزرو) و رشد اقتصادی قویتر در پی انتظار برای کاهش تننشهای تجاری قیمتها را به سطوح بالاتر هدایت خواهد کرد.

با افزایش پویایی اعتبارات، بازگشت رشد نرخ مصرف مس در چین به سطوح اولیه خود به خصوص با گذر از ماههای تابستان محتمل به نظر میرسد. در محیطی که رشد تولید خالص جهانی به علت محدودیت در نیمه دوم سال در تامین مواد خام با مشکلات بیشتری مواجه است، کاهش شتاب موجودی مس و در نتیجه قیمت نقطهای بالاتر برای این فلز مورد انتظار است. بدین ترتیب از نگاه متالبولتن به نظر میرسد که مس کف قیمتی سال 2019 را پشت سر گذاشته است.

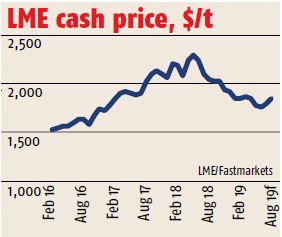

قیمتهای روی تحت فشار ادامهدار، در 5 ژوئن به کف 6 ماهه خود در 2387 دلار به ازای هر تن رسیدند؛ که در واقع فاصله اندکی را با کفهای قیمتی سال 2019 (2356 دلار هر تن در تاریخ 3 ژانویه) داشته است. با این وجود قیمتها از آن موقع تا حدودی تقویت شدهاند و به نیمهکانال 2400 دلاری بازگشتهاند. با تشکیل الگوی نموداری کف دوقلو شاید بتوان به تشکیل کف قیمتی و صعود قیمتها از این محدوده خوشبین بود. از این گذشته تصویر کلان به اندازه گذشته کسلکننده به نظر نمیرسد و مولفههای بنیادی نیز حامی قیمت روی هستند. چرا که به نظر میرسد بازار این محصول همچنان با کسری عرضه مواجه است و موجودی انبارها نیز در سطوح بحرانی خود قرار دارد. پیشبینیها همچنان بر نرخ میانگین 2500 دلاری روی در فصل سوم سال تاکید دارد.

نرخ آلومینیوم از میانه ماه ژوئن تا نیمه ژولای از سطح 1750 تا 1850 دلار صعود کرده است. این در حالی است که سایر فلزات نیز تقریبا از لحاظ قیمتی تقویت شدهاند. عامل گسترده رشد قیمتها را میتوان به پشتپرده کلان اقتصاد نسبت داد که باعث افزایش اشتهای سرمایهگذاران برای داراییهای پرریسکتری از این دست شده است. همچنین قیمتهای بالاتر طلا و نفت سرمایهگذاران را به سرمایهگذاری در این دسته از کامودیتیها راغبتر کرده و آلومینیوم نیز به عنوان یکی از اساسیترین اجزای این سبد از رشد قیمت بهرهمند شده است.

با این حال نظرات کارشناسان متالبولتن در رابطه با قیمت آلومینیوم چندان صعودی نیست. از دید تکنیکال فراز و فرودهایی که در بازههای ژوئن تا ژولای اتفاق افتاده مشابه با بازه ژانویه تا فوریه است. در این صورت ممکن است در یک دید وسیع بازار آلومینیوم روند خطی و احتیاطی را در پیش بگیرد و در بازه بلندمدت شاهد روند نزولی باشیم.

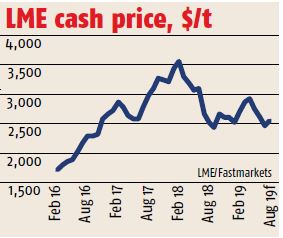

از میانه ژوئن، در بین فلزات رنگی سرب صعودی 200 دلاری را تجربه کرده و از این منظر یکی از قدرتمندترین روندها را در بین فلزات نامبرده تجربه کرده است. از نگاه تکنیکال به شکلگیری الگوی سر و شانه اشاره میشود و از این لحاظ این احتمال وجود دارد که این فلز با ادامه مسیر صعودی در هفتههای آینده به سقف قیمتی خود در سطح 2180 دلاری هر تن طی سال میلادی جاری برسد.

از دیدگاه بنیادی به رغم ضعف در صنعت خودروسازی (در ماههای ژانویه تا می فروش جهانی خودروهای سبک 6.7 درصد افت داشته) قطع برنامهریزی نشده واحد ذوب Nyrstar در بندر پیری استرالیا به روند قیمتی این محصول کمک میکند. بر اساس محاسبات کارشناسان متال بولتن، تعویق یک ماهه از سرگیری عملیات در این واحد باعث کاهش 25 تا 30 هزار تنی سرب شده است.

آخرین برآوردها از روند عرضه-تقاضای سرب که توسط موسسه IZLSG ارائه شده کسری 42 هزار تنی عرضه را طی 5 ماه مختوم به ماه مه نشان میدهد. بنابراین هم از لحاظ نموداری و هم بر اساس مبانی بنیادی انتظارات برای رشد قیمت سرب در فصل سوم سال 2019 وجود دارد.