قائممقام ایمیدرو:

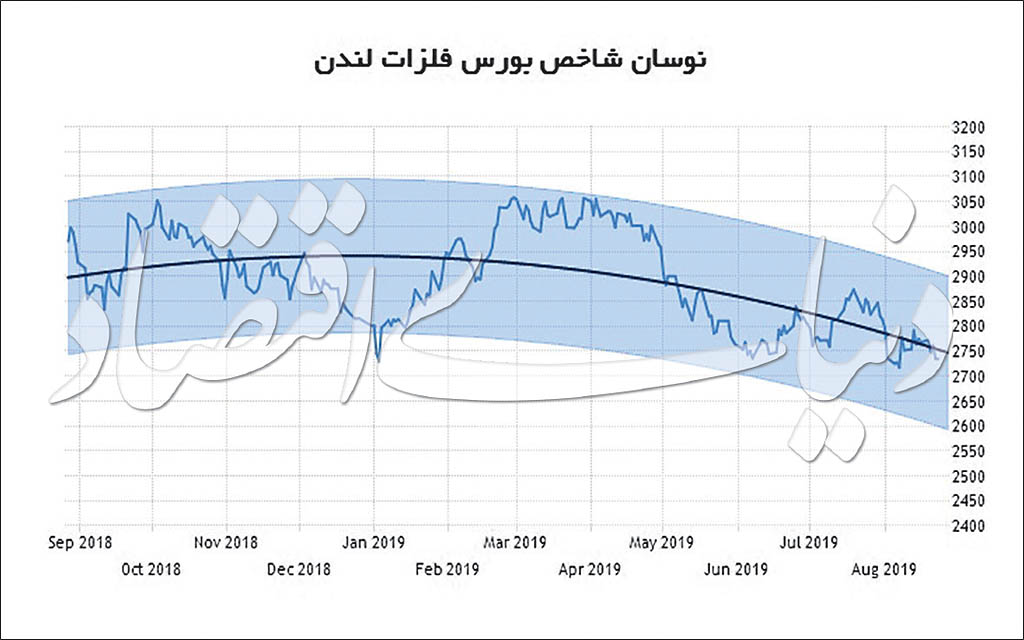

به گزارش می متالز، این روند کلی در بازار نفت هم مشاهده شد و در روز پایانی هفته گذشته، بهای نفتخام بازهم روند نزولی به خود گرفت. همین سیگنال در نهایت شاخصهای کالایی مهمی همچون CRB یا شاخص بورس فلزات لندن را نزولی کرد.

در هفته گذشته شاخص کالایی CRB در بازارهای جهانی با یک درصد افت و شاخص بورس فلزات لندن موسوم به LMEX با 1.42 درصد افت روبهرو شدند که به وضوح نشان میدهد این بازار میل به افت قیمت پیدا کرده است.

البته دادههای بینالمللی در فاز کلان یا مناسبات تجاری بازهم وارد یک فاز نگرانکننده جدید شده است. این روند اگرچه بهتازگی فاز منفی خود را آغاز کرده ولی برای هفته جاری امکان سرایت آن به سایر بازارهای کالایی و مالی وجود دارد.

به گزارش بلومبرگ، ترامپ پایان هفته گذشته با افزایش تعرفه واردات محصولات از چین قبل از اجلاس G۷ از دستیابی به یک توافق با چین فاصله گرفت. وی گفت: ۲۵ درصد تعرفه بر واردات ۲۵۰ میلیون دلار تا اول اکتبر به ۳۰ درصد افزایش خواهد یافت.

همین سیگنال با توجه به رفتارهای پیشین آمریکا برای بازارها کافی بود تا یک جریان نزولی جدید را در پیش بگیرند، آنهم در شرایطی که مهمترین دلیل برای افت قیمتها در بازارهای جهانی همین اقدامات آمریکا و آغاز جنگ تجاری در جهان بود. بهنظر میرسد بازهم شعلههای جنگ تجاری در جهان بالا گرفته است و شاید میتوان گفت که در صورت اجرایی شدن حرفهای ترامپ، بیشترین و بزرگترین فاز جنگ تجاری در سالهای اخیر در جهان بین قدرتهای بزرگ را شاهد خواهیم بود.

شاید اعمال تعرفه بیش از ۳۰ درصدی دیگر برای آمریکا محتمل نباشد زیرا بالاتر از این رقم دیگر شرایط زندگی مردم این کشور را تحتتاثیر قرار خواهد داد اما این ادعا قطعی نیست. با توجه به دادههای موجود از اول اکتبر بزرگترین جنگ تجاری اخیر آغاز میشود و بازارها تا آن زمان وقت دارند تا با تغییر نرخ، خود را برای آغاز این روند جدید آماده کنند.

این شرایط میتواند به کاهش بیشتر ارزش یوآن و حتی تمایل به افزایش ارزش دلار آمریکا منتهی شود که خروجی آن شاید از هماکنون به وضوح قابل پیشبینی نباشد. اگر این رقم تعرفه از اول اکتبر آغاز شود چهره جدیدی از بازارهای جهانی را شاهد خواهیم بود، آنهم در شرایطی که اتحادیه اروپا تا ورود به رشد اقتصاد منفی فاصله چندانی نداشته باشد.

این یعنی کالاهای چینی بیش از همه به سمت این بازارها ناخودآگاه متمایل شده و یعنی کالاهای اروپایی جز در آمریکا، بازار برجستهای در اختیار نخواهند داشت زیرا چینیها راهی جز تسخیر حداکثری سایر بازارها در پیش ندارند.

البته رفتارهای حمایتگرایانه آمریکا هم فضای چندانی برای اروپاییها باقی نگذاشته تا بتوانند حداقل از بازار آمریکا بهره ببرند. ارزش یورو هم بهقدری کاهش نیافته تا از حجم تولید در اروپا حمایت کند.

در این شرایط شاید بعد از چین، دومین کشورهایی که از جنگ تجاری آسیب ببینند اروپاییها باشند که باید منتظر تداوم کاهش رشد اقتصادی خود باشند. تقریبا ۵ هفته تا اول اکتبر باقی مانده است و این ۵ هفته شاید روزهای سخت غالب بازارهای کالایی باشد.

تجربه نشان داده که بازارها تا آن زمان با تغییر نرخ خود را برای واقعیتهای پیشرو آماده خواهند کرد که سادهترین خروجی آن تداوم افت قیمتها و در فاز دوم کاهشرشد اقتصادی است.

در این بین کارشناسان انتظارات از نشست فدرالرزرو را که چهارشنبه هفته قبل برگزار شد و انتظارات برای کاهش نرخ بهره ایالاتمتحده را از یکسو و انتظار رشد آهستهتر از انتظار تقاضا در چین برای این گروه از کالاهای پایه را از سوی دیگر دو دلیلی میدانند که باعث شده بازار فلزات پایه در هفته قبل با افت روبهرو شود.

به عقیده کارشناسان اقتصادی با کاهش نرخ بهره در آمریکا باید منتظر افزایش ارزش دلار باشیم اما ترامپ نظری مخالف پاول (رئیس فدرالرزرو) دارد و بهدنبال کاهش ارزش دلار است تا بتواند جنگ ارزی با چین را به دلخواه خود پیش ببرد.

اما نگاهی به سرنوشت ۵ فلز از اهمیت بالایی برخوردار است. اغلب فلزات پایه هفته گذشته را با افت قیمت به پایان رساندند و قیمتها در روز جمعه نیز با کاهش نسبی روبهرو بود که برآیند هفتگی قیمتها را برای آنها کاهشی کرد. قیمت مس در هفته گذشته 2.55 درصد افت را تجربه کرد. این فلز مهم و تاثیرگذار در روز آخر معاملات هفته قبل 1.21 درصد دیگر افت را تجربه کرد و به قیمت ۵ هزار و ۶۷۵ دلار رسید و به این ترتیب سریال کاهشی خود را در مسیر فاصله گرفتن از کف حمایتی ۶ هزار دلار ادامه داد و به حد ۵ هزار دلار در هر تن نزدیکتر شد.

علاوه بر مس، بهای آلومینیوم در هفته قبل 0.67 درصد افت قیمتی را تجربه کرد و هزار و ۷۷۰ دلار در هر تن قیمت خورد. موسسه فیتچ در مورد این دوفلز مینویسد: انتظار نمیرود تقاضا برای مس و آلومینیوم در چین تا پایان امسال رشد جدی داشته باشد زیرا انتظار میرود رشد بخشهایی مثل خودرو و بخشهای ساختوساز احتمالا از سال ۲۰۲۰ شدت یابد بنابراین تا پایان سال روندهای موجود برای بازار قابلقبول است.

از طرفی تغییراتی هم در حوزه عرضه ممکن است اتفاق بیفتد که چندان مسیر قیمتی بازار را تغییر نمیدهد بهعنوان مثال کودلکو، بزرگترین تولیدکننده مس دنیا در شیلی هفته قبل اعلام کرد که تولیدمعدن ونتانا را تا ۳ سپتامبر متوقف خواهد کرد اما این موضوع تاثیری روی عرضه مس نخواهد داشت زیرا ذخایر به بازار ارائه میشوند.

گفته میشود جنگ تجاری بین چین و آمریکا بازار آلومینیوم را همچنان تحتتاثیر قرار خواهد داد زیرا این فلز یکی از محورهای خاص رشد تعرفهها توسط آمریکا بوده و هماکنون علاوه بر چین در مورد برخی دیگر از کشورها محدودیتهای تجاری روی آن وضع شده است، بر این مبنا انتظار میرود اثرات ناشی از جنگ تجاری تا پایان سال روی این بازار اثر داشته باشند.

یک معدندار استرالیایی که در زمینه تولید آلومینیوم فعالیت دارد در این رابطه به رویترز گفته نسبت به سال قبل سود این شرکت ۲۵ درصد کمتر شده که دلیل آن نیز دعوای تجاری بین پکن و واشنگتن است.

اما طی هفته گذشته اعلام شد که کسری نیکل در بازارهای جهانی در شش ماهه نخست امسال با افت قابلتوجهی روبهرو شده است. براساس آمارها در نیمه اول ۲۰۱۸ کسری این محصول در بازارهای جهانی ۸۵ هزار و ۲۰۰ تن بود که در نیمه اول امسال به ۴۵ هزار و ۱۰۰ تن رسیده است و این موضوع نشان میدهد تقاضا برای آن کاهش یافته است.

همین موضوع باعث شد در یک هفته گذشته قیمت نیکل به ۱۵ هزار و ۷۱۰ دلار در هر تن برسد که ۴ درصد کاهش را در کارنامه خود به ثبت رسانده است. با این حال پیشبینیها و تفاوتهایی برای روند بلندمدت این فلز مطرح میشود. براساس پیشبینیهای موسسه CRU که اخیرا منتشر شده است میزان تقاضا برای نیکل در تولید باتریهای خودروهای الکتریکی تا سال ۲۰۳۰ به بیش از 1.1 میلیون تن خواهد رسید.

همچنین براساس پیشبینی این موسسه بعید است که میزان تولید نیکل تا این سال به این مقدار برسد و به این ترتیب بازار شاهد تداوم کسری در عرضه این محصول خواهد بود. این در شرایطی است که انتظار میرود در کوتاهمدت کسری موجود به تدریج کاهش یابد و بازار به تعادل برسد.

در مورد فلز روی، اما دادههای گروه بینالمللی مطالعات سرب و روی (ILZSG) نشان داد که بازار جهانی روی در ژوئن با ۱۰ هزار و ۹۰۰ تن مازاد روبهرو شده، درحالیکه در ماه می۳۸ هزار تن کسری داشت. قیمت روی در یک سال گذشته بیش از ۱۲ درصد افت را در کارنامه خود ثبت کرده است و هفته قبل با افت 0.44 درصدی در نقطه ۲ هزار و ۲۵۴ دلاری آرام گرفت.

بررسیهای این گروه همچنین نشان داده است که میزان تولید معدنی روی در ۳ ماه ابتدای سال ۲۰۱۹ نسبت به همین زمان در سال ۲۰۱۸ کاهش یک درصدی داشته و از ۳ میلیون و ۸۶ هزار تن به ۳ میلیون و ۵۳ هزار تن رسیده است.

میزان تولید فلز تصفیه شده روی نیز در همین زمان با افت 4.7 درصدی از ۳ میلیون و ۳۰۵ هزار تن به ۳ میلیون و ۱۵۰ هزار تن کاهش یافته است. همچنین میزان مصرف فلز روی نیزدر ۳ ماه ابتدایی سال ۲۰۱۹ برابر ۳ میلیون و ۱۲۵ هزار تن بوده که با 4.7 درصد کاهش به ۳ میلیون و ۲۷۹ هزار تن رسیده که تمام این متغیرها در تغییر جهتها در این بازار دخیل بودهاند.

بازار سرب اما در هفته قبل با افت نیم درصدی در قیمت ۲ هزار و ۵۸ دلار در هر تن معامله شد که یکی از فلزاتی بود که کمترین نوسان قیمتی را تجربه میکند بهطوریکه افت سالانه این فلز 0.54 درصد بیشتر نیست.

بررسیها نشان میدهند این فلز در نیمه اول امسال ۶۵ هزار تن کسری داشته درحالیکه در نیمه اول سال قبل ۳۷ هزار تن کسری داشته که این امر نشان میدهد نوسانات در سمت عرضه و تقاضا در سالجاری برای آن افزایش یافته است.

تحلیلگران بازار میگویند بررسی بازارهای آتی این فلز نشان میدهند موقعیتهای معاملاتی جدیدی برای این فلز ایجاد شده که حکایت از بهبود تقاضا برای آن دارد. این رشد تقاضا عمدتا بهدلیل افزایش تقاضا توسط باتریسازها و سایر فعالیتها بوده است.