قائممقام ایمیدرو:

به گزارش می متالز، «پتروشیمی مارون» با توانایی تولید سالانه ۱.۱ میلیون تن اتیلن، ۲۰۰ هزار تن پروپیلن، ۳۰۰ هزار تن پلی اتیلن سنگین، ۳۰۰ هزار تن پلی پروپیلن و بیش از ۴۴۳ هزار تن انواع گلایکول، یکی از بزرگترین شرکتهای پتروشیمی در ایران و جهان است.

نیم نگاهی به صورتهای مالی حاکی از آن است که نسبتهای مالی در بهترین شرایط ممکن قرار دارند؛ نرخ بازده داراییها (ROA) حدود ۷۰ درصد و نرخ بازده حقوق صاحبان سهام (ROE) بیش از ۹۵ درصد است.

تحقق درآمد ۵ هزار و ۸۲۱ میلیارد تومان شرکت «پتروشیمی مارون» در ۶ ماهه نخست سال ۹۸ انتظارات از تحقق رقمی بیش از آن چه پیشبینی شده را افزایش داده است.

پیش از این، «مارون» برآورد کرده بود در پایان سال ۹۸ درآمدی در حدود ۱۰ هزار و ۱۷۳ میلیارد تومان را محقق کند اما؛ با توجه به شناسایی ۵۷ درصد این رقم در نیمه اول سال و همچنین، انتظار از رشد درآمدها در نیمه دوم سال، برآورد میشود، درآمدی در حدود ۱۳ هزار میلیارد تومان در برابر درآمدهای عملیاتی در صورتهای مالی این پتروشیمی بنشیند.

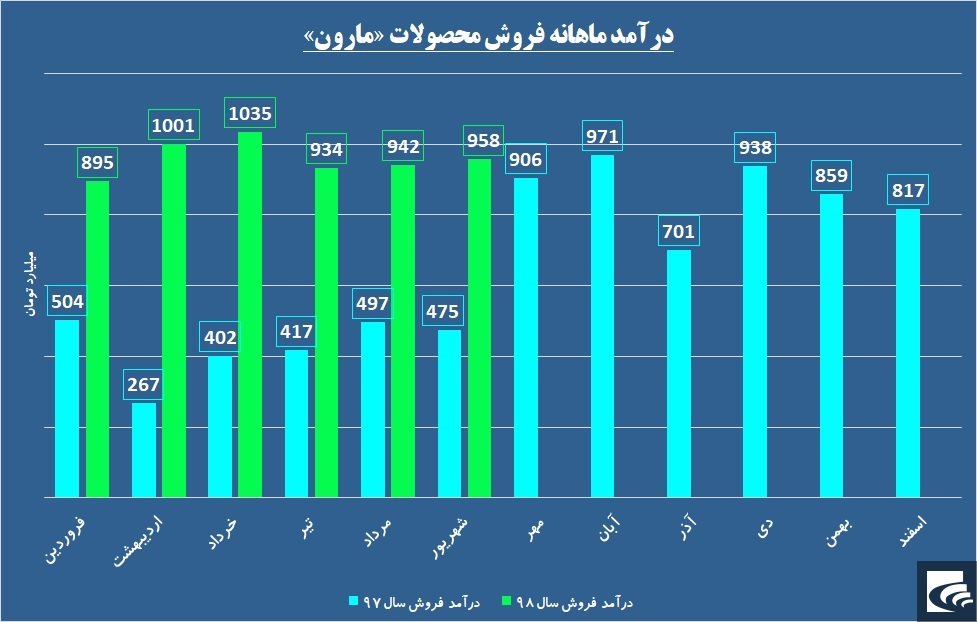

همانگونه که در تصویر ذیل مشاهده میکنید، این شرکت در سال جاری عملکرد ماهانه بسیار بهتری نسبت به مدت مشابه سال گذشته داشته است.

درآمد شناسایی شده در ۶ ماهه سال جاری ۱۱۴ درصد بیش از مدت مشابه سال قبل بوده بنابراین، در صورتی که این روند و اختلاف در ادامه سال حفظ شود، مبالغ جدید و چشمنوازی در «مارون» به نمایش درخواهد آمد.

در خصوص این شرکت باید به نکات زیر توجه داشت.

امسال چندین طرح بزرگ پتروشیمی و پالایشی از جمله پتروشیمی بوشهر فاز که واحد اتان در مرحله تولید آزمایشی و واحد متانول در بخش پیش راه اندازی بوده و افتتاح خواهد شد ضمن آنکه «مارون» ۴۰ درصد از سهام این شرکت را در اختیار دارد.

علاوه بر این، ۳۴ درصد پتروشیمی سلمان فارسی با ظرفیت تولید سالانه ۴۵۰ هزار تن پروپیلن، در اختیار «مارون» قرار دارد و به این فهرست، مالکیت ۶۴ درصدی پتروشیمی لاله با ظرفیت تولید ۳۲۰ هزار تن اتیلن و پروپیلن را باید اضافه کرد.

همچنین «مارون» مدیریت و مالکیت کامل سه شرکت صنایع تبدیلی مارون، افق سپهر مارون و تینا تدبیر مارون که در سال مالی ۹۷ بالغ بر حدود ۲۵ میلیارد تومان سود انباشته داشتهاند، را در پرتفوی خود دارد.

بنابراین، «پتروشیمی مارون» را میتوان یکی از بزرگترین هلدینگهای پتروشیمی کشور دانست که کمتر مورد توجه قرار گرفته است.

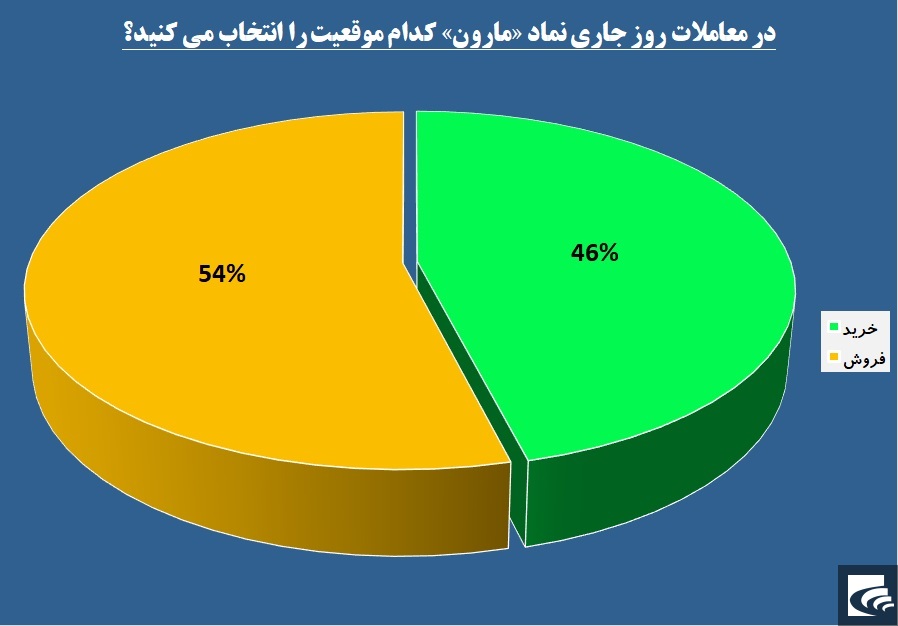

در نظرسنجی روزهای گذشته در خصوص معاملات «مارون» ۴۶ درصد موقعیت خرید را انتخاب کردند و ۵۴ درصد دیگر در سمت فروش قرار گرفتند.

بر اساس این گزارش، در پانزدهمین روز مهر ماه ۶۳ خریدار و ۷۸ فروشنده در برابر یکدیگر صفآرایی کردند که نتیجه آن، رشد قمیت اندک بود.

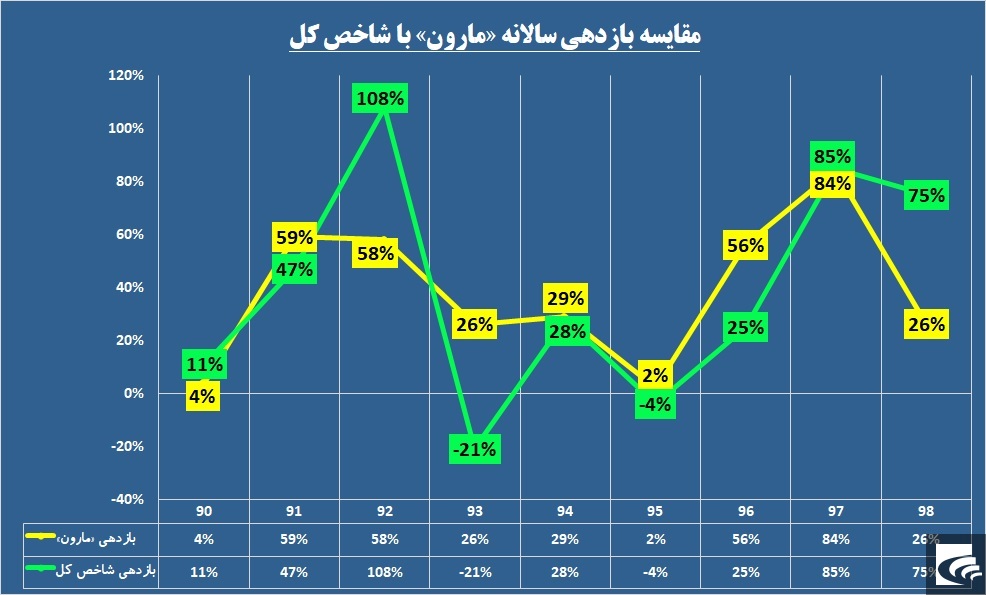

نگاهی به روند حرکت سهام این شرکت در بازار سرمایه نشان از آن دارد که در اغلب دورهها بازدهی «مارون» بیش از شاخص کل بوده است اما؛ در سال جاری نتوانسته انتظارات را برآورده کند و پا به پای شاخص کل رشد نکرده است.

در صورتی که اگر روال سالهای گذشته را مدنظر قرار دهیم، باید در انتظار رشد قیمت این سهم در نیمه دوم سال بود.