شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، دههها است که نگرش و تفکر استراتژیک دولت مبتنی بر سرمایهگذاری و توسعه واحدهای صنعتی به منظور ایجاد اشتغال و توسعه مناطق محروم و بدون در نظر گرفتن جوانب مهمی همچون اقتصاد صنعت بوده است. چنین رویکردهایی، صنعت کشور را به سویی سوق داده که انبوهی از واحدهای صنعتی بلااستفاده، کمبازده و بعضا زیانده را به اقتصاد کشور تحمیل کرده است. چنانکه بسیاری از صنایع کشور با کمتر از نیمی از ظرفیت نصب شده فعال هستند و در برخی صنایع، این نسبت تا 20 درصد نیز پایین میآید.

اگرچه منطق فکری دولتهای گذشته در اجرای چنین رویکردهایی، دستیابی به ارزشهایی نظیر رشد اقتصادی و اشتغالزایی بوده ، عدم اجرای مطالعات کامل و جامع در این خصوص و اکتفا بر دانش محدود و بعضا غیرکارشناسی سیاستگذاران این حوزه، عملا دولت را از دستیابی به اهداف تعیین شده بینصیب کرده است. به عنوان مثال، صنعت مس و سرمایهگذاریهای توسعهای برای تکمیل زنجیره ارزش این صنعت، یکی از این نمونههاست.

اصرار مسئولین و سیاستگذاران مختلف از دیرباز بر توسعه صنعت مس در حلقههایی که نهتنها بازدهی چندانی ندارند، بلکه مشکلاتی در حوزه منابع طبیعی و محیط زیست را به همراه داشتند، از جمله سیاستهای نادرستی است که نتایج آن به عینه تجربه شده است. صنعت مس را بهطور کلی میتوان به 2 بخش بالادستی و پاییندستی طبقهبندی کرد که بخش بالادستی خود شامل تولید معدنی مس (واحدهای تغلیظ کنسانتره و کاتد هیدرومتالورژی عموما به روش SX-EW) و مس تصفیه شده (واحدهای ذوب و پالایش) میشود. در تولید معدنی مس، مهمترین عامل تعیینکننده، دسترسی به ذخایر و منابع مس است که محدودیت دسترسی به منابع معدنی، عملا انحصاری را در این بخش از صنعت ایجاد کرده و حاشیه سود مطمئنی را برای معدنکاران فراهم آورده است.

فضای کسبوکار در حلقههای بعدی زنجیره، کاملا متفاوت است و رقابت موجود در این بخشها باعث شده ارزش افزوده و حاشیه سود ناچیزی در اختیار این بخش ها باشد. به عبارتی تنها کشورهایی که از حیث توسعه شاخصهای صنعتی و اقتصادی، به عملکرد مناسبی دست یافتهاند، اقدام به سرمایهگذاری در این بخشها میکنند. نرخ تورم کم و هزینه تأمین مالی پایین در کنار رشد بالای صنعتی و تقاضای بالای کاتد و اسید سولفوریک، عوامل تعیینکنندهای هستند که سرمایهگذاری در بخشهای بعدی زنجیره صنعت مس را توجیهپذیر میسازند. به طور مثال، کشوری نظیر چین که از رشد اقتصادی قابل توجه و بازار مصرف چشمگیری برخوردار است (سالانه حدود نیمی از مصرف جهانی کاتد مس را به خود اختصاص میدهد) توانسته با تکیه بر اقتصاد با ثبات کشور و بازار بزرگ مصرف مس و اسید سولفوریک، از جمله کشورهای مطرح در زمینه ذوب و پالایش و یا تولید محصولات نیمهساخته مسی و حتی صنایع نهایی مصرفکننده مس باشد.

با این وجود، کشورهایی مانند شیلی، پرو و استرالیا که بهرغم ذخایر بزرگ مس کشورهای مطرح مصرفکننده مس محسوب نمیشوند، بهمنظور بهرهمندی بیشتری از ارزش افزوده صنعت، درصدد بهرهبرداری بیشتر و بهتر از معادن مس و افزایش بازدهی واحدهای معدنی موجود هستند و تمایلی به سرمایهگذاری در واحدهای کم بازده ذوب و پالایش ندارند.

بازدهی اقتصادی پایین فعالیت در بخش ذوب و پالایش مس در حدی است که صنعت مس آمریکا به عنوان بزرگترین اقتصاد جهان و دومین مصرفکننده بزرگ کاتد را نیز تحت تأثیر قرار داد. مطالعات اقتصادی که در دهه 1990 در ایالات متحده آمریکا در خصوص تولید محصولات صنعت بالادستی مس صورت گرفت، چنین نتایجی را در برداشت که بسیاری از واحدهای تولیدکننده کاتد مس این کشور تعطیل شدند و تولید کاتد جای خود را به واردات این محصول بخشید. علت اصلی این امر، هزینههای بالای تولید کاتد و هزینههای مربوط به مسایل زیستمحیطی بود. در خاورمیانه نیز، ترکیه مثال بارز دیگری از کشورهایی است که تولید کنسانتره و صادرات آن را به جای تولید کاتد دنبال میکند.

متأسفانه عدم توجه به چنین رویکردهای علمی و اقتصادی و پارادایمهای موجود، همواره صنعت مس کشور را با چالشها و ضررهای جبرانناپذیری مواجه کرده است. تأکید بر عبارتهایی نظیر خودکفایی و داخلیسازی صنعت مس در جهت تکمیل زنجیره ارزش تا جایی پیش رفته که اکنون صنعت پایین دست مس کشور، از 30 هزار میلیارد ریال ظرفیت خالی و بلااستفاده در صنایع تولید محصولات نیمهساخته رنج میبرد.

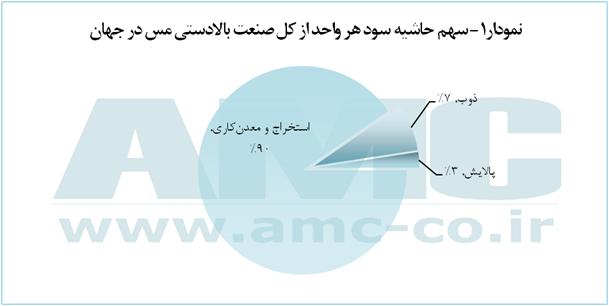

نمودار 1، سهم متوسط حاشیه سود بخشهای مختلف زنجیره تأمین صنعت بالادستی مس را در سطح جهان نشان میدهد. همانطور که در این نمودار مشاهده میشود، کنسانتره مس بیشترین سهم از حاشیه سود ایجاد شده در این صنعت را به خود اختصاص میدهد. رقم حاشیه سود، بهطور متوسط در سطح جهانی برابر با 52.4 درصد برآورده شده است. این در حالی است که مجموع حاشیه سود واحدهای ذوب و پالایش که سهم 10 درصدی از کل صنعت را در اختیار دارند، برابر با 5.6 درصد است.

وقتی شرایط داخلی صنعت نظیر هزینههای بالای سربار، تورم بالای هزینهها، تأمین مالی گران و بهرهوری پایین تولید کشور را در کنار حاشیه سود متوسط 5.6 درصدی بخش ذوب و پالایش در جهان قرار میدهیم، دور از ذهن نخواهد بود که به حاشیه سود پایینتر و حتی زیان در صنعت مس کشور برسیم. مروری بر اعداد و ارقام کلی این صنعت برگرفته از آمارهای مالی و اقتصادی شرکتهای فعال در بورس سهام نشان میدهد که عملا فعالیت این صنعت طی سال گذشته در بخش ذوب و پالایش با زیان همراه بوده است.

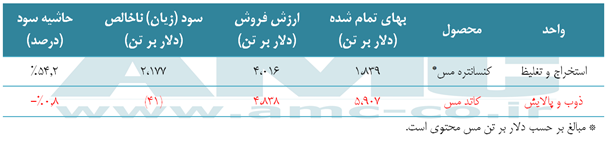

برآوردهای کلی از نتایج مالی و اقتصادی صنایع بالادست مس در کشور نشان میدهد که تولید کاتد در سال 1395، با 0.8 درصد ضرر همراه بوده است که با در نظر گرفتن حجم تولید این محصول، 30 میلیارد تومان ضرر به صنعت مس کشور تحمیل کرده است؛ در حالی که در همان سال تولید کنسانتره حاشیه سود 54.2 درصدی به همراه داشته است. البته باید به این نکته نیز توجه شود که سودآوری بالای بخش تغلیظ در حالی است که صنعت مس کشور، حقوق و عوارض دولتی بیشتری نسبت به متوسط آن در جهان پرداخت میکند.

ارقام موجود در جدول زیر، با استناد بر گزارشهای مالی حسابرسی شده شرکت ملی صنایع مس ایران در شبکه کدال محاسبه شده است. اگرچه برای بررسی دقیق دادههای این جدول، دسترسی به اطلاعات بخش حسابداری این شرکت نیاز است، ولی به جرأت میتوان ادعا کرد که دادههای دقیق، تفاوت چندانی با دادههای محاسبه شده ندارد.

گرچه برخی ضرر در بخش ذوب و پالایش را به دلیل تأمین مواد اولیه صنایع تولید محصولات نیمه ساخته و پایین دست مس قابل چشمپوشی ارزیابی میکنند، ولی این نکته را نیز نباید از یاد برد که همین نوع تفکرات و سیاستها، باعث ایجاد نزدیک به یک میلیون تن ظرفیت تولید محصولات نیمهساخته مس در کشور شد که تنها امکان تامین مواد اولیه 20 درصد از این ظرفیت در داخل کشور فراهم بود. چنین حجم بزرگی از ظرفیت بلااستفاده که مشابه آن در بسیاری از صنایع دیگر کشور نیز موجود است، تنها در صنعت مس نزدیک به 3 هزار میلیارد تومان هدر رفت سرمایه، به ارزش فعلی پول را در پی داشته است که هیچ کس، پاسخگوی آن نیست. بخش فعال این صنعت نیز با حاشیه سود ذاتا پایین صنعت دست به گریبان هستند و چشم به دریافت حمایت صنایع بالادست و دولت دارد.

در سالهای پیش رو انتظار میرود سرمایهگذاری هنگفت شرکت ملی مس به منظور بهینهسازی فرآیند ذوب و پالایش مس و توسعه آن در کشور، از ضرر این بخش از صنعت بکاهد، ولی این نکته را نیز نباید فراموش کرد که اگر این سرمایهگذاریها، در حوزه اکتشافات و توسعه و بهینهسازی فرایندهای بهرهبرداری از معادن هزینه میشد، میتوانستیم شاهد ایجاد ارزش افزوده و سودآوری بیشتری باشیم که در سایه این درآمدها، امکان ایجاد ارزش افزوده و اشتغال پایدارتر و بیشتری در صنایع سودآور دیگری نیز وجود داشت.

گذشته از اشتباهات مکرری که طی دهههایی در صنعت مس و صنایع دیگر کشور رخ داده، اکنون مجدد شنیده میشود که برخی از مسئولین و سیاستگذاران، به دنبال محدودتر کردن فرصتهای اقتصادی صنایع کشور و مهیا نمودن شرایط برای توسعه بخشهای کمبازده و زیانده صنعت هستند و طبعا اگر کسی که از گذشته درس نگیرد، در آینده راه به جایی نخواهد برد.