شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

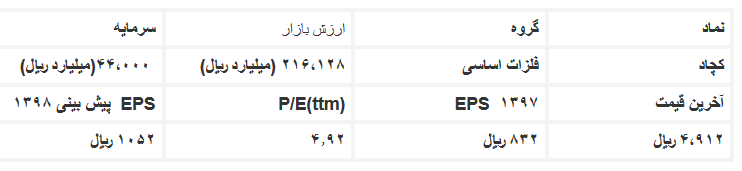

به گزارش می متالز، شرکت معدنی و صنعتی چادرملو در خرداد ماه ۱۳۷۱ به ثبت رسید. معدن و ۵ کارخانه فرآوری کنستانتره در کیلومتر ۱۸۰ جاده یزد –طبس قرار دارد. سهامداران اصلی شرکت چادرملو سرمایهگذاری امید با ۳۹ درصد، سرمایه گذاری توسعه معادن و فلزات با ۱۷ درصد، و فولاد مبارکه با ۸ درصد مالکیت را دارست. اطلاعات تابلو بازاری شرکت بدین شرح است:

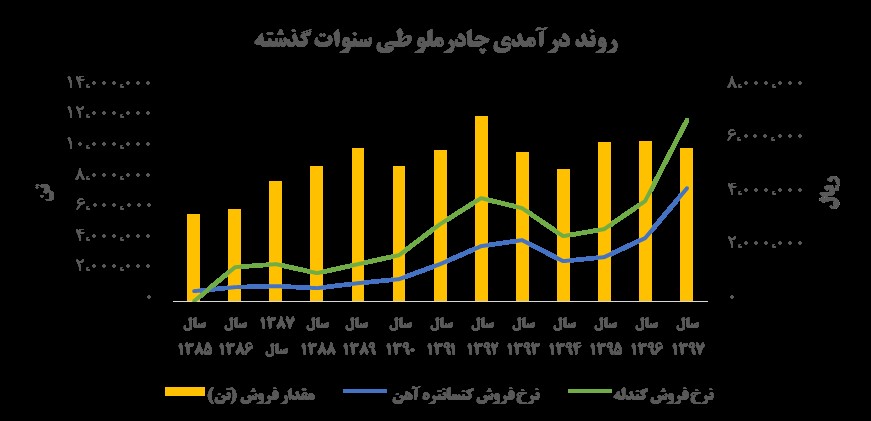

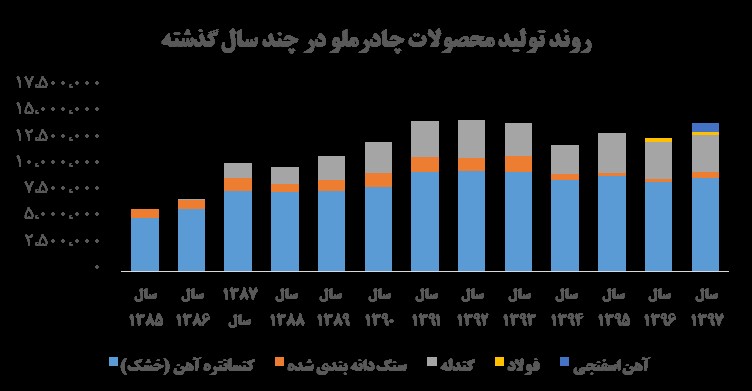

ظرفیت تولید این شرکت ۱۴٫۶ میلیون تن انواع محصولات(کنسانتره ۹٫۵ میلیون تن، سنگ آهن دانه بندی شده ۱٫۵ میلیون تن، گندله ۳٫۶ میلیون تن گندله، ۱٫۵ میلیون تن آهن اسفنجی، و ۱ میلیون تن فولاد) است. که برآورد ها در سال ۹۸ از این قرار است که به میزان ۱۴ میلیون تن از این ظرفیت استفاده گردد. ضمناً مهمترین طرح توسعه ای این شرکت طرح احداث ۲ واحد نور به ظرفیت سالیانه ۱٫۱ میلیون تن میلگرد، در جوار کارخانه فولاد سازی واقع در مجتمع صنعتی چادر ملو و با سرمایه گذاری اصلاح شده ۱۱٫۶۷۳ میلیارد ریال است.

نرخ فروش کنسانتره سنگ آهن و گندله تابعی از میانگین قیمت فروش شمش فولاد خوزستان باشد. تا سال ۱۳۹۷ این نسبت برای کنسانتره ۱۳٫۸%شمش(فروش به فولاد مبارکه) و برای گندله ۲۱٫۵% میباشد. این نسبت در سال ۹۸ به ترتیب ۱۶% و ۲۳% است.

تولید و فروش: در برآورد صورت گرفته میزان تولید کنسانتره برای سال های مالی ۱۳۹۸ برابر با ۸٫۵ میلیون تن در نظر گرفته شده است. به منظور پیش بینی میزان تولید فولاد در سال ۱۳۹۷ بکارگیری از ظرفیت اسمی برابر ۸۲% درنظر گرفته شده است. میزان فروش کنسانتره (با کسر میزان کنسانتره مورد نیاز برای تولید گندله) و سایر محصولات برابر تولید در نظر گرفته شده است. جهت پیشبینی نرخ فروش نرخ جهانی شمش فولاد در سال ۹۸ و ۹۹ معادل ۳۵۰ و ۳۷۰ دلار و نرخ دلار نیز ۱۱۰٫۰۰۰ و ۱۲۰٫۰۰۰ ریال برآورد شده است. فروش داخلی بر اساس ضرایب وزارت صنعت و نرخ شمش محاسبه گردید.

هزینه استخراج: هزینه استخراج از هزینه باطله برداری و هزینه برداشت سنگ آهن تشکیل شده است. با توجه به کاهش طول عمر معدن، هزینه باطله برداری روند رو به رشدی را طی سال های گذشته طی کرده است. بر همین اساس میزان باطله برداری در سال ۱۳۹۷ به ۷۲ میلیون تن رسیده است. ضریب بهرهوری همانند سنوات قبل ۵۸ درصد و نسبت باطله به سنگ آهن ۴٫۶ لحاظ شده است.

بهره مالکانه: از سال ۹۲ تا کنون نسبت هزینه بهره مالکانه به درآمد فروش به دلیل تکمیل زنجیره تامین فولاد روند کاهشی داشته است، به طوری که سهم آن از ۳۰% درآمد فروش در سال ۱۳۹۷ به ۷٫۳۲% در گزارش سال ۱۳۹۷ کاهش یافته است. علاوه بر این، شرکت میتواند از مزیت تخفیف بهره مالکانه از بابت افزایش سرمایه نیز استفاده کند. رویه آن به این صورت است که ۱۰% از میزان افزایش سرمایه از بهره مالکانه شرکت کسر خواهد شد. بر اساس ضرایب اعلامی توسط صورت های مالی شرکت و همچنین مقادیر فروش کنستانتره و گندله و همچنین نرخ فروش کنستانتره، هزینه حق انتفاع پروانه بهره برداری از معدن محاسبه شده است. هزینه انتفاع از پروانه بهره برداری معدن برای سال ۹۸ و ۹۹ به ترتیب ۸،۸۷۲ و ۹،۷۸۷ میلیارد ریال برآورد گردیده است.

درآمد حاصل از سرمایه گذاری ها: عمده سود حاصل از سرمایه گذاری چادرملو ناشی از سود شرکت فولاد و آهن ارفع می باشد که بر اساس سودهای حاصله این دو شرکت درآمد سرمایه گذاری ها حدود ۳٫۵ میلیارد ریال برآورد شده است.

این طور که به نظر می آید و آمار و ارقام و عملیات شرکت های معدنی از جمله چادرملو نشان می دهد، شرایط آنها در سال جاری نسبت به سال گذشته بهبود یافته است. افزایش نرخ ارز از یک سو و به بهره برداری رسیدن تعدادی از طرح های توسعه ای از سوی دیگر موجب شده تا روند کاهشی سودآوری شرکت که طی چند سال گذشته اتفاق افتاده بود متوقف گردد و روند افزایشی به خود بگیرد. با لحاظ نسبت پی به ای ۵ مرتبه و سود برآوردی سال ۱۳۹۸، ارزش ذاتی سهم حدود ۵،۲۶۰ ریال و با سود برآوردی سال ۱۳۹۹، و نسبت پی به ای ۴ مرتبه برای پس از مجمع عمومی ۱۳۹۸(در تیرماه ۱۳۹۹) و با احتساب سود تقسیمی ۷۵ درصدی، پیش از مجمع ۱۳۹۸ ارزش ذاتی سهم ۶٫۳۱۷ ریال می باشد که ارزش فعلی این رقم(با نرخ تنزیل ۲۰%) به عنوان ارزش ذاتی حال حاضر برابر با ۵٫۲۶۴ ریال خواهد بود، که در هر صورت ارزش سهم بیش از قیمت کنونی سهم است.