قائممقام ایمیدرو:

به گزارش می متالز، بسیاری از کشورهای در حال توسعه با اصلاحات ساختاری پیشرفت می کنند. در این میان رشد هند و آسه آن همچنان پایدار است و اقتصادهای روسیه و کشورهای آمریکای لاتین با سرعت کمتری بهبود می یابد و اما کشورهای منطقه منا (خاورمیانه و شمال آفریقا) درحال مبارزه با قیمت های پایین نفت و درگیری های ژئوپلیتیکی هستند.

مکزیک اصلاحات انرژی، اصلاحات مالیاتی و طرح های زیربنایی ملی را در دستور کار قرار داده است. آرژانتین اصلاح نرخ ارز در بازار و عربستان سعودی و برخی کشورهای عضو شورای همکاری خلیج فارس اصلاحات مالی را مدنظر قرار داده اند. هند نیز مالیات بر محصولات و خدمات (GSC) و دسترسی آسان تر سرمایه گذاران خارجی به صنایع را در دستور کار دارد.

بدهی های بخش خصوصی و عمومی جهان از ۱۸۰ درصد تولید ناخالص داخلی در سال ۲۰۰۷ به ۲۲۰ درصد در سال ۲۰۱۷ می رسد. جهان شاهد افزایش بدهی های عمومی در اقتصادهای توسعه یافته است و نگرانی درمورد افزایش بدهی های شرکت ها در بسیاری از اقتصادهای نوظهور رو به گسترش است. از سوی دیگر شاهد تجمع بدهی های هنگفت چین هستیم و عمده بدهی ها در بخش شرکت های بزرگ متمرکز شده است.

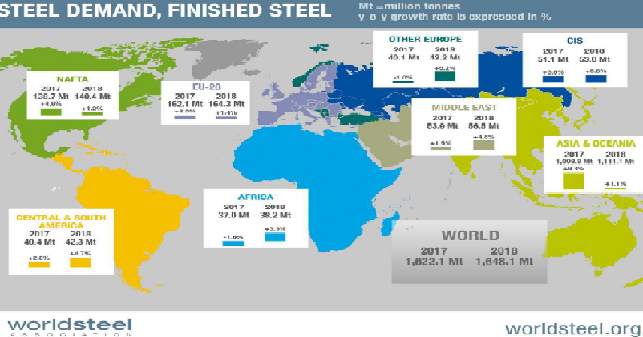

رشد تقاضای فولاد در سال ۲۰۱۶ یک درصد بوده و تقریبا به یک میلیارد و ۵۱۶ میلیون تن رسیده بود.

پیش بینی ها نشان می دهد در سال ۲۰۱۷ این رشد بر اساس نرخ رشد تولید فولاد خام چین (تنظیم شده برای سال ۲۰۱۶) کمتر از یک درصد تصور می شود. تقاضای فولاد در سال جاری میلادی یک میلیارد و ۶۲۲ میلیون تن برآورد می شود.

رشد تقاضای سال ۲۰۱۸ نیز ۱.۶ درصد پیش بینی می شود که در این صورت تقاضا به یک میلیارد و ۶۴۸ میلیون تن خواهد رسید.

پیش بینی های منطقه ای حاکی از آن است که تقاضای فولاد ۲۸ کشور عضو اتحادیه اروپا در سال ۲۰۱۸ بالغ بر ۱۶۴.۳ میلیون تن، سایر کشورهای اروپایی ۴۲.۲ میلیون تن، منطقه CIS حدود ۵۳ میلیون تن، آمریکای شمالی ۱۴۰.۴ میلیون تن، آمریکای مرکزی و جنوبی ۴۲.۳ میلیون تن، آفریقا ۳۸.۲ میلیون تن، خاورمیانه ۵۶.۵ میلیون تن، آسیای توسعه یافته ۱۴۵.۷ میلیون تن، آسیای درحال توسعه بجز چین ۱۹۳.۵ میلیون تن و چین ۷۶۷.۷ میلیون تن است.

چین پیش بینی کرده است با وجود رشد تقاضای ۱.۳ درصدی در سال ۲۰۱۶ نسبت به ۲۰۱۵ و ۳ درصدی در سال ۲۰۱۷ نسبت به ۲۰۱۶، با توجه به مصرف بخش های مختلف ازجمله ساخت و ساز، لوازم خانگی، تجهیزات برقی، ماشین آلات مکانیکی، خودرو، محصولات فلزی و حمل و نقل در سال ۲۰۱۸ تغییری در تقاضای فولاد مشاهده نکند.

با این وجود در منطقه آسیا شامل کشورهایی همچون هند، ژاپن، کره جنوبی، آسه آن، چین و آسیای توسعه یافته و در حال توسعه رشد ۳ درصدی در تقاضای سال جاری میلادی و ۱.۲ درصدی در سال ۲۰۱۸ اتفاق بیافتد. تقاضای فولاد آسیا در مجموع در سال ۲۰۱۷ یک میلیارد و ۹۲ میلیون تن و در سال ۲۰۱۸ یک میلیارد و ۱۰۵ میلیون تن برآورد شده است.

در آمریکای شمالی نیز رشد تقاضای فولاد در سال ۲۰۱۷ مثبت و حدود ۴.۹ درصد و در سال ۲۰۱۸ بالغ بر ۱.۲ درصد پیش بینی شده درحالی که تا سال ۲۰۱۶ این رشد منفی بوده است.

در اروپا نیز رشد تقاضای فولاد در سال ۲۰۱۷ حدود ۲.۵ درصد و در سال آینده میلادی ۱.۴ درصد برآورد گردیده است.

CIS تنها منطقه ای است که در سال ۲۰۱۸ رشد تقاضای فولاد آن بیش تر از رشد سال ۲۰۱۷ است. پیش بینی شده این منطقه در سال ۲۰۱۷ نسبت به سال قبل از آن رشد ۳.۶ درصد را تجربه کند و رشد تقاضای آن در سال ۲۰۱۸ درمقایسه با ۲۰۱۷ بالغ بر ۳.۸ درصد باشد.

درخصوص ایران نیز باید گفت رشد تقاضای فولاد کشور در سال جاری میلادی ۵ درصد و در سال آینده (۲۰۱۸) ۶.۵ درصد پیش بینی شده است. یعنی تقاضای فولاد ایران در سال ۲۰۱۷ به ۲۰.۱ میلیون تن و در سال ۲۰۱۷ به ۲۱.۳ میلیون تن خواهد رسید. از این رو می توان گفت، وضعیت فولادسازان ایران طی ۲ سال آینده خوب خواهد بود.

براساس برآوردهای انجمن جهانی فولاد ۱۰ کشور با بیشترین تقاضای فولاد در سطح جهان در سال ۲۰۱۸ به ترتیب چین با ۷۶۵.۷ میلیون تن، آمریکا با ۹۷.۳ میلیون تن، هند با ۹۲.۱ میلیون تن، ژاپن با ۶۴.۵ میلیون تن، کره جنوبی با ۵۶.۴ میلیون تن، آلمان با ۴۱.۶ میلیون تن، روسیه با ۴۰.۵ میلیون تن، ترکیه با ۳۵.۵ میلیون تن، مکزیک با ۲۷.۶ میلیون تن و ویتنام با ۲۷ میلیون تن خواهند بود.

گفتنی است این ۱۰ کشور ۷۵ درصد از تقاضای جهانی فولاد در سال ۲۰۱۸ را به خود اختصاص خواهند داد.

انتظار می رود رشد تقاضا برای فولاد در سطح متوسط باقی بماند اما این رشد همچنان تداوم خواهد یافت.

رشد تقاضای جهانی فولاد تا سال ۲۰۱۸ با بهبود بازسازی ها افزایش می یابد.

انتظار می رود کاهش سرعت رشد تقاضای فولاد چین تا نیمه دوم سال ۲۰۱۸ تداوم یابد.

دلیل کاهش نرخ رشد تقاضای فولاد چین در سال ۲۰۱۷ مربوط به بسته شدن ظرفیت های موجود است.

چشم انداز کوتاه مدت تقاضای فولاد تحت تاثیر تهدیدهای سیاست ناپایدار اقتصادی آمریکا و سیاست های پولی اقتصادهای توسعه یافته قرار گرفته و می گیرد. از سوی دیگر درگیری های ژئوپلیتیک و کاهش شتاب رشد اقتصاد چین نیز بازار فولاد را تحت تاثیر قرار خواهد داد و جزو تهدیدهای این بازار محسوب می شود.

در میان مدت نیز بزرگترین تهدید صنعت فولاد جهان، بحران بدهی های بانکی و حباب بورس و سیاست های مقابله با تجارت آزاد خواهد بود.