سرویس خبر : اقتصاد و تجارت

سرخوشی، حرص و ترس سرمایهگذاران کامودیتیها در دهه 2010؛

سرمایهگذاران به بخشهای رو به رشد مانند مواد شیمیایی روی آوردند

می متالز - دهه گذشته برای سرمایهگذاران کامودیتیها و مواد اولیه دهه خوبی نبود، اما سهام معدنی نوسانات زیادی داشت؛ با این حال، محبوبیت سهام شرکتهای مواد شیمیایی افزایش داشت.

به گزارش می متالز و به نقل از Bloomberg، چشمانداز بهتر اقتصاد جهانی برای سال 2020 میتواند باعث تقویت سهام شرکتهایی شود که ارزش سهام آنها شدیدا تحت تأثیر چرخههای اقتصادی قرار دارد و با رونق و رکود اقتصادی، ارزش سهام آنها نیز دچار رشد و نزول میشود. در نتیجه این امر، انتظار میرود که تجارت ریسکپذیر به بازار برگردد. تحلیلگر کامودیتی بلومبرگ، رشد طلا را به خصوص در مقایسه با مس پیشبینی میکند.

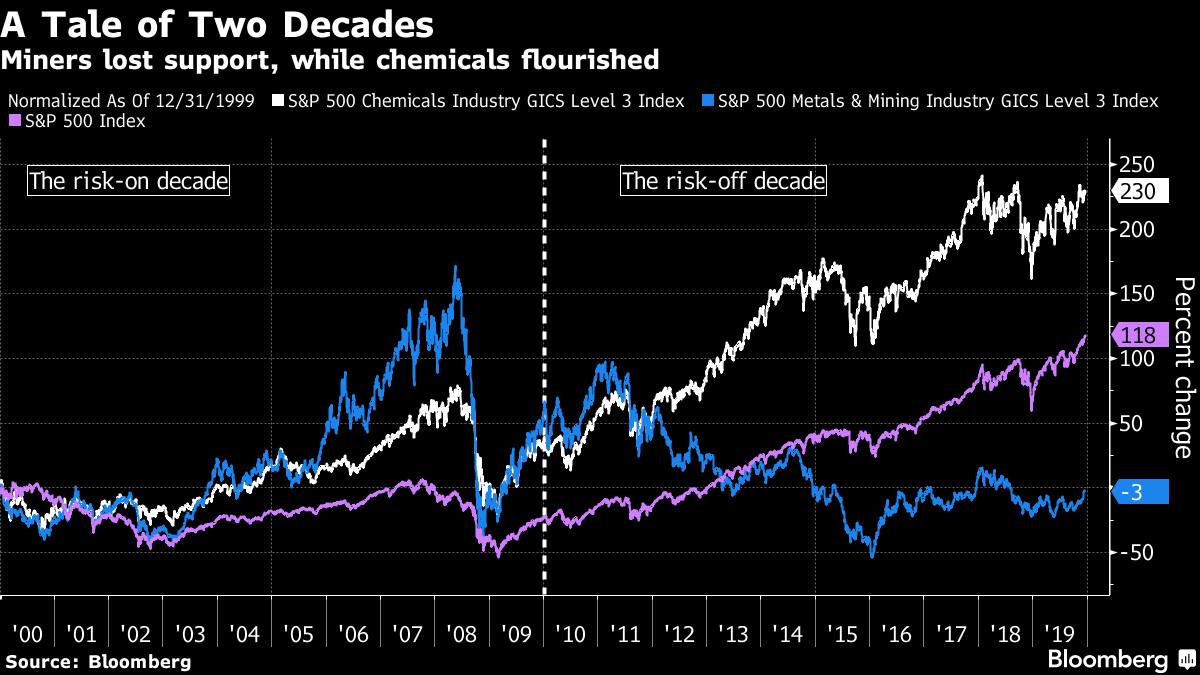

به گفته این تحلیلگر، مشابه با گذشته، رشد طلا از مس و نفت خام بیشتر خواهد بود. در همین حین، این احتمال نیز وجود دارد که شرکتهای شیمیایی بهعنوان شرکتهای پیشرو در بازار سهام، رویه ادغام و اکتساب (خرید شرکتهای دیگر) را حداقل در سال 2020 ادامه دهند تا رشد خود را افزایش دهند. بازار سهام در بخش مواد اولیه طی 20 سال ابتدایی قرن جاری، به دو دهه متمایز قابل تقسیم است: دوره سرمایهگذاری ریسکپذیر قبل از بحران مالی سال 2008 و دوره سرمایهگذاری ریسکگریز با غالب شدن تجارت ترس بر فضای سرمایهگذاری پس از بحران.

عملکرد سهام شرکتهای فلزی در مقابل شیمیایی در دو دهه گذشته نشان میدهد که سرمایهگذاران مواد اولیه علاقه زیادی به سهام رو به رشد داشتند. شاخص S&P 500 برای شرکتهای مواد شیمیایی بین سالهای 2000 تا 2009 حدود 33 درصد رشد داشت، در حالی که این شاخص برای شرکتهای فلزی حدود 52 درصد افزایش یافت و با روند افزایشی طلا مصادف شد. اما پس از بحران مالی 2008 اوضاع برعکس شد؛ سهام مواد شیمیایی در آغاز سال 2010 رشد 150 درصدی داشت، اما سهام فلزات به همراه سقوط طلا از نقطه اوج، افت 36 درصدی تجربه کرد.

دوره افزایشی

بازیابی طلا در حدود سال 2000 شروع شد و بین سالهای 2002 تا 2006 با کاهش ارزش دلار و افزایش نگرانی تورم، رشد زیادی داشت. زمانی که سرمایهگذاران پس از بحران سال 2008 به دنبال امنیت بودند، طلا مجددا رشد بیشتری تجربه کرد. تسهیل کمّی فدرال رزرو به همراه بحران مالی منطقه یورو در سالهای 2011 و 2012 باعث رسیدن قیمت طلا به بالاترین سطح خود یعنی یک هزار و 900 دلار بر اونس در سپتامبر 2011 شد.

طی این دوره افزایشی، معدنکاران طلا به واسطه انتظار رشد تقاضای طلا، در میزان هزینهکرد برای خریداری سایر معادن و شرکتها افراط کردند. این باعث افزایش بدهی و میلیاردها دلار کاهش ارزش دارایی خالص شد که منجر به خشم سرمایهگذاران شد. با معکوس شدن روند طلا، سرمایهگذاران به صورت انبوه این بخش را ترک کردند؛ برخی شرکتها توانایی پرداخت بدهی خود را نداشتند و اکثر آنها برای ادامه بقا مجبور به کاهش هزینهها شدند. از مهمترین عواقب این موضوع، عملکرد فوقالعاده بد معدنکاران طلا در این دهه بود.

قیمت مس نیز به اقتصاد جهانی وابسته است و روندی مشابه صعود و سقوط طلا را دنبال کرد که منجر به یکی از شدیدترین و طولانیترین افتها در بخش معدن و فلزات شد.

کوچ به رشد

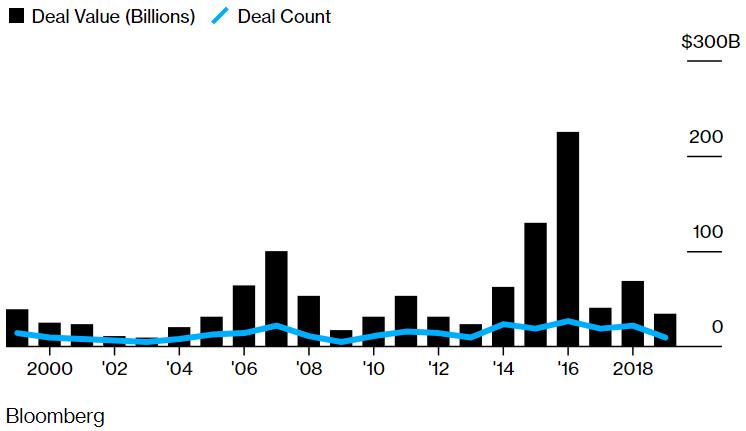

سرمایهگذاران این بخش که به دنبال بازگشت سرمایه بودند، پول خود را به جایی بردند که رشد وجود داشت؛ در نتیجه محبوبت شرکتهای شیمیایی در بازار سهام پس از سال 2012 بیشتر نیز شد. صنعت شیمیایی همواره یکی از بخشهای مورد علاقه سرمایهگذاران کامودیتی رشدمحور بوده است؛ برای سازگاری بهتر با تغییرات دورهای محصولات و افزایش سهم بازار، این شرکتها به ادغام با یکدیگر متوسل میشوند. سهام این شرکتها، از سال 1999 با رشد نسبتا ثابت همراه بود، اما این رشد پس از بحران مالی و کاهش جذابیت شرکتهای معدنی، برجستهتر شد. در همین حین، تمرکز بر ادغام شرکتهای شیمیایی رایج شد و در سال 2016 تعداد قراردادهای منعقد شده به بیشترین سطح خود در دو دهه گذشته رسید.

یک دهه قرارداد

تعداد قراردادهای شیمیایی در دهه جاری بیش از دهه قبلی است. به همراه افزایش قراردادها، این دهه شاهد برجستهترین تغییر ساختار و تجدید سازمانها در 20 سال اخیر بوده است که باعث تغییر شکل این صنعت شده است. از جمله این تغییرات میتوان به ادغام عظیم شرکتهای DuPont de Nemours Inc. و Dow Chemical Co. در سال 2015 اشاره کرد که شرکت جدید DowDuPont Inc. را تشکیل دادند. از دیگر موارد مشابه میتوان به خریداری شدن شرکت Syngenta AG توسط China National Chemical Crop.، ادغام شدن شرکت غول کود Potash Crop. با شرکت Agrium Inc. و خریداری شدن شرکتهای Monsanto Co. و Valspar Corp. توسط شرکتهای بهترتیب Bayer AG و Sherwin - Williams اشاره کرد.

لازم به اشاره است که حتی جنگ تجاری چین و آمریکا نیز تاثیر زیادی در این گروه نداشته است و سرمایهگذاران به سمت شرکتهای تولیدکننده مواد شیمیایی خاص رفتند که سبد متنوعتری دارند. همچنین بیشترین بازگشت سرمایه از سال 2009 در بخش مواد شیمیایی مربوط به شرکتهای Sherwin-Williams، PPG Industries Inc. و Ecolab Inc. میشود که بدون احتساب سود سهم به ترتیب 846، 354 و 331 درصد بازگشت سرمایه داشتند.

منبع: فلزات آنلاین

0

مطالب مرتبط

عناوین برگزیده

بیست و سه دقیقه پیش

پنج ساعت پیش

هفت ساعت پیش

پنج روز پیش

هشتمین عرضه اولیه فرابورس در سال ۱۴۰۵

«ایرج فاضلبخششی» مشاور مدیریت پروژه در صنایع معدنی

دکتر فیض:

تفاهمنامه همکاری بانک رفاه کارگران و شرکت فولاد سفیددشت امضاء شد

رئیس انجمن سنگ آهن:

رئیس انجمن تولیدکنندگان فولاد:

رئیس هیات عامل ایمیدرو:

با حکم مدیرعامل sks صورت گرفت؛