شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، چین، بزرگترین مصرفکننده سنگ آهن و فولاد جهان است. با این حال، سهم تولید داخلی سنگ آهن این کشور، رو به کاهش است. در این گزارش، یکی از مسائلی که اغلب رسانهها از آن بهعنوان یکی از عوامل اصلی کاهش تولید سنگ آهن چین، نام میبرند، بررسی شده است.

سال گذشته تحلیلگران مؤسسه CRU، پس از مطالعه فعالیتهای معادن سنگ آهن چین، دریافتند که معدنکاران چینی، در مقابل تغییرات قیمتی، واکنشی نشان ندادند؛ چرا که در هنگام بالا رفتن قیمت سنگ آهن، معدنکاران فعالیتهای خود را از سر نگرفتند. از نظر تحلیلگران این مؤسسه، بیتمایلی معدنکاران چینی به برنامه دولت این کشور، برای کاهش آلایندهها به تمامی زنجیره تولید فولاد مربوط است چرا که در سال جاری، بازرسیهای زیستمحیطی به مراتب بیشتری نسبت به سالهای گذشته انجام گرفت. طبق مدل هزینه تنظیم شده برای سنگ آهن از سوی مؤسسه CRU، در حال حاضر حدود 120 میلیون تن از تولید سنگ آهن چین، حتی با قیمت کمتر از 60 دلار بر تن از نظر اقتصادی هنوز به صرفه و سودآور است. به طوری که برخی از معادن واقع در استانهای مرکزی چین، هنوز قادر هستند نیاز فولادسازان نزدیک خود را با قیمتی پایینتر از سنگ آهن وارداتی تأمین کنند. به همین دلیل، این واحدهای تولیدی، علیرغم اینکه هزینه تولید آنها از سطح قیمتی فعلی پایینتر است، همچنان سودآور هستند. علاوه بر این، بقیه معادنی که بهنظر میرسد ضررده هستند نیز احتمال نجات دارند چرا که تحت مالکیت شرکتهای بزرگ فولادسازی دولتی هستند.

در سپتامبر امسال، سازمان معادن متالورژیکی چین (MMAC)، طی کنفرانسی اعلام کرد که دولت به سیاستهای سختگیرانه خود درباره رعایت مسائل زیستمحیطی ادامه میدهد. در همین راستا، بیش از هزار مجوز معدن سنگ آهن در چین لغو شد. با اینکه بسیاری از اصحاب رسانه معتقد بودند که این موضوع، تولید داخلی چین را بهشدت تحت تأثیر قرار خواهد داد، تحلیل پژوهشگران مؤسسه CRU نشان داد که این موضوع اگر اثری هم بر تولید داشته باشد، بسیار ناچیز است. برای روشنتر شدن دلیل این ادعا، 2 نکته اساسی از سوی این مؤسسه مطرح شده که در ادامه به تفکیک توضیح داده شده است.

تعداد مجوزهای معدنکاری در چین، با تعداد معادن آن برابر نیست و یک معدن معمولا چندین مجوز دارد. در حال حاضر، چین بیش از 4 هزار مجوز معدنی فعال دارد در حالی که تعداد معادن آن، اندکی کمتر از 2 هزار است. به عبارت دیگر، هزار مجوزی که لغو شد، تنها فعالیت حدود چند صد معدن را تحت تأثیر قرار داده است.

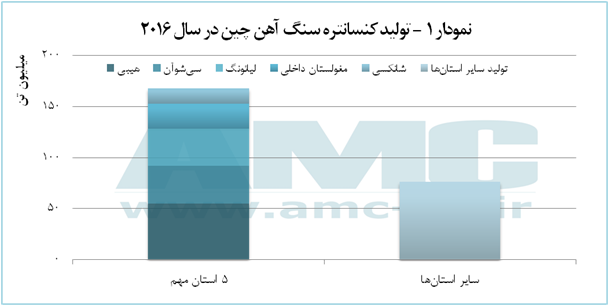

اغلب معادنی که مجوز آنها لغو شد، تحت مالکیت بخش خصوصی بودند و هزینه تولید بالایی هم داشتند، به همین دلیل، نمیتوانستند بر روی سامانههای امنیتی و زیستمحیطی، سرمایهگذاری کنند. در نتیجه، اغلب این معادن، حتی پیش از لغو مجوز، در زمانی که قیمت سنگ آهن به مراتب بالاتر از دوره فعلی بود، فعالیت تولیدی خود را متوقف کرده بودند. تخمین تحلیلگران نشان میدهد که باقی معادنی که با لغو مجوز مواجه شدند، در حال حاضر، تناژ تولید کمی دارند. علاوه بر این برای معادنی که از پیش بسته شده بودند، زمان دقیقی برای اجرایی شدن این لغو مجوزها در نظر گرفته نشده است. پس از گفت و گوی کارشناسان مؤسسه CRU با MMAC، مشخص شد که قانون لغو مجوزها، بهطور مشخص، معادن کوچکی که ظرفیت استخراج معدنی کمتر از 20 هزار تن در سال داشتند، هدف قرار داده است. حجم تولید سالانه کنسانتره این معادن، کمتر از 9 هزار تن است. برای مشخصتر شدن حجم اندک تولید این واحدها، تولید کنسانتره سنگ آهن چین در سال گذشته، در نمودار 1 آورده شده است.

همانطور که در این نمودار مشاهده میشود، تولید کنسانتره 5 استان هیبی، سیشوآن، لیائونگ، مغولستان داخلی و شانکسی، بیش از 2 برابر تولید سایر استانهاست. همچنین با مشاهده حجم تولید کنسانتره چین، دریافت میشود که واحدهای تولیدی مذکور، در صورت حذف، اثر چندانی بر روی تولید این کشور نخواهند داشت.

شرکت جهان فولاد سیرجان")