مدیرعامل فولاد مبارکه:

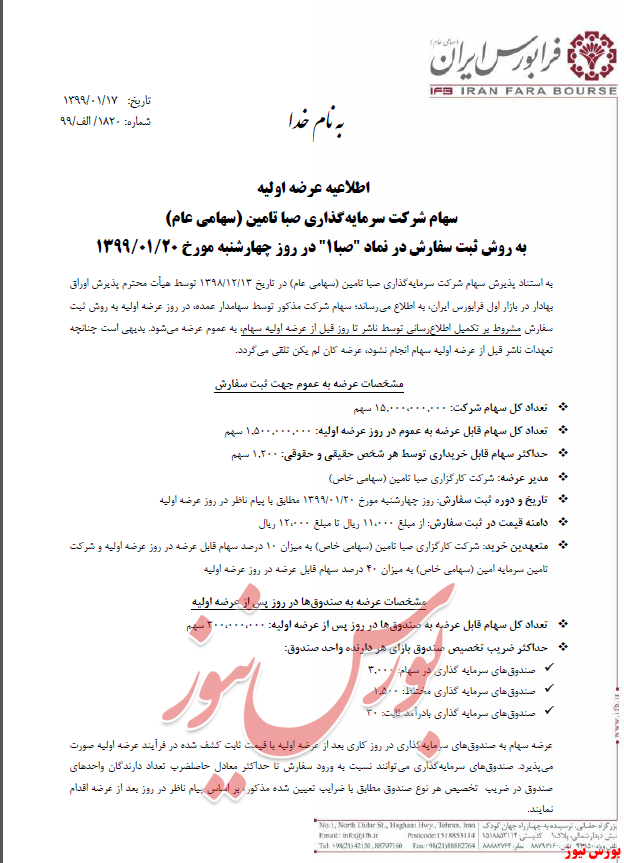

به گزارش می متالز، قرعه نخستین عرضه اولیه از غولهای هلدینگی دولت به نام یکی از زیرمجموعههای شستا افتاده و قراراست عرضه اولیه سال۹۹ به نام "صبا" در روز جاری، بیستم فروردینماه کلید زده شود تا با توجه به مشخص بودن قیمت ۱۱۰۰۰ تا ۱۲۰۰۰ ریالی و تعداد ۱.۵۰۰.۰۰۰.۰۰۰ سهم این عرضه اولیه، پیشبینی میشود که ۱،۸۰۰،۰۰۰،۰۰۰،۰۰۰ نقدینگی در گردش بازار رو به خود جذب و برای سهامداران عمده خود به ارمغان خواهد آورد؛ بر این اساس فرابورس امروز میزبان عرضه ۱۰درصد از سهام شرکت سرمایهگذاری صبا تامین (۱.۵میلیارد سهم) خواهد بود.

اگر چه انتظار اهالی بازار با عرضه اولیه سهام شرکتی بزرگ از دل شستا به سر میرسد اما؛ یک فرق بزرگ مابین عرضههای اولیه سهام وابسته به بخش دولت یا بطور مشخص این نهاد عمومی در این چند برهه وجود دارد و آن اینکه پشت برگه این عرضهها نام افراد قشر سالخورده و بازنشسته به چشم میآید.

۱- سودآوری "صبا" در سال ۹۸، جهش بینظیری داشته؛ ولی این سود از محل فروش سهام بوده، آن هم فروش درون گروهی و ضربدری! مثلا "شستا"، در چند فقره معامله بلوکی، تاپیکو و... به "صبا" فروخته، بعد "تاپیکو" بلوک مرجان را به "شفن" (یکی دیگر از زیرمجموعه ها) فروخته و با ۹۳۷ میلیارد تومان سودی که از این واگذاری شناسایی کرده، صدر تامین را از شرکت شرکت سرمایهگذاری صبا تامین خریده و صبا تامین هم با فروش صدر تامین به هم گروهی خود، سود ۴۲۵ میلیارد تومان سود شناسایی کرده و خلاصه آنقدر در مجموعه خود، سهام رد و بدل کرده و سودهای کلان شناسایی کرده اند که گویا بازی اسم و فامیل، در جریان بوده است!

۲_ در ارزشگذاری و امیدنامه شرکت سرمایهگذاری صباتامین، قیمت هر سهم در روز عرضه اولیه، حداقل ۱۱۰۰تومان و حداکثر ۱۲۰۰تومان تعیین شده که این قیمت، انتقادات بسیاری به همراه داشته است؛ منتقدان معتقدند «بر اساس صورتهای مالی ۹ماه منتهی به پایان بهمن۹۸ ارزش پرتفوی بورسی صباتامین ۱۳۳۰۰میلیارد تومان بوده که با توجه به بهای تمامشده ۳۳۶۰میلیارد تومانی ارزش افزوده حدود ۱۰هزار میلیارد تومانی را برای «صبا» ایجاد کرده است.

حال اگر قیمت روز سرمایهگذاریهای بورسی صباتامین با فرض ثبات در تعداد سهام تحت مالکیت این سرمایهگذاری نسبت به پایان بهمن در شرایط کنونی در نظر گرفته شود میتوان گفت که ارزش روز پرتفوی بورسی صباتامین حدود ۱۷هزار میلیارد تومان است.

بر این اساس مازاد بر ارزش دفتری حدود ۱۳۵۰۰میلیارد تومانی برای صباتامین در بخش سرمایهگذاریهای بورسی شاهد هستیم؛ ارزش دفتری صباتامین در پایان بهمن حدود ۴۷۰۰میلیارد تومان بوده و حال آنکه نگاهی به سرمایهگذاریهای غیربورسی صباتامین نیز جالب توجه است.

NAV هر سهم صباتامین در حالت خوشبینانه محض حدود ۱۵۰۰ تومان بوده و از گذشته در بورس تهران با دلایل مشخص و منطقی مرسوم بود که ارزش قیمت روز سهام شرکت سرمایهگذاری حداکثر تا ۷۰ درصد خالص ارزش داراییها، ارزشگذاری شود حالا اینکه شرکتی با ۸۰درصد NAV روی میز عرضه قرار گرفته و از گرانفروشی فاحش در این عرضه اولیه حکایت دارد.»

«صبا» ۴۱درصد از تامین سرمایه امین را در اختیار داشته که براساس آخرین اطلاعات موجود میتوان درحالت خوشبینانه با درنظرگرفتن قیمتهای کنونی شرکتهای تامین سرمایه بورسی، سهم صبا تامین از تامین سرمایه امین را میتوان حدود ۱۳۰۰ میلیارد تومان تخمین زد. اگر تخمینی از شرکتهای کارگزاری بر اساس میزان سود و همچنین سرمایهگذاری هامون شمال (بر اساس آخرین اطلاعات موجود در کدال) را نیز در نظر بگیریم به ارزش روز حدود ۱۴۰۰ میلیارد تومانی در تخمین خوشبینانه از این بخش پرتفو صباتامین میرسیم.

برپایه این گزارش، ۳درصد سهم صبا در شرکت ملی نفتکش نیز اگر همتراز با شرکتهای کشتیرانی لحاظ شود، حدود معادل هزار میلیارد تومان به ارزش روز پرتفوی صبا اضافه خواهد شد و از محل اختلاف ارزش روز پرتفو غیربورسی با بهای تمامشده این سرمایهگذاریها نیز باز هم با تخمین خوشبینانه به حدود ۳۵۰۰ میلیارد تومان میرسد. بر این اساس خالص ارزش داراییهای (NAV) صبا تامین با لحاظ تخمینهای رویایی خوشبینانه حدود ۲۳ هزار میلیارد تومان خواهد بود.

NAV هر سهم صباتامین در حالت خوشبینانه محض حدود ۱۵۰۰ تومان بوده و از گذشته در بورس تهران با دلایل مشخص و منطقی مرسوم بود که ارزش قیمت روز سهام شرکت سرمایهگذاری حداکثر تا ۷۰ درصد خالص ارزش داراییها، ارزشگذاری شود حالا اینکه شرکتی با ۸۰درصد NAV روی میز عرضه قرار گرفته و از گرانفروشی فاحش در این عرضه اولیه حکایت دارد.»

حالا سوال این است که اگر این ایرادات را وارد بدانیم، آیا میتوان انتظار داشت که "صبا" به سرنوشت "برکت" در زمان عرضه اولیه و با وجود انبوه تقاضا در هیاهوی عرضههای پی در پی فرابورسی دچار شود؟

شاید میتوان حدس زد جریان نقدینگی در بازار سرمایه این روزها آنقدر پر قدرت شده که میتواند قیمت این سهم را هم مانند بسیاری از عرضههای اولیه دیگر، در همان روزهای بدو ورود به بازار، حداقل چند ۱۰درصدی، بالا ببرد.

هنوز فراموش نکردهایم عرضههای اولیه یکی دو سال اخیر را و اینکه در بعضی موارد، ارزش بازار شرکتها به حدی رسیده که به قول برخی تحلیلگران، سهامدار عمده در صورت فروش کل شرکت، میتواند ۲ یا حتی ۳شرکت مشابه، راهاندازی کند! این که دیگر "صبا" است و نظرکردهای که خیلیها در انتظار ورودش چشم تر کردهاند.

۳_ محمد شریعتمداری وزیر تعاون، کار و امور اجتماعی در توییتی، ضمن اشاره به این عرضهاولیه، نوشته «ارزش هلدینگ صبا تامین در دوران مدیریت اخیر از ۴هزار میلیارد به ۲۵هزار میلیارد تومان رسیده» و حال آنکه این اظهارنظر از اتفاقات کمنظیر و شاید عجیب بازار سهامی است که اتفاقا اثرات آن امروز کاملا در فضای مجازی و حتی اظهارنظر کارگزاریها کاملا ملموس و هویدا بوده است.

۴_ این را هم نشنیده بگیرید که یکی از مسئولان سازمان بورس، از دل همین مجموعه آمده و بیم آن میرود که این نورچشمی به بادکنکی تبدیل شود که ترکیدن آن در ماههای بعد، گوش فلک را کر کند.

برپایه این گزارش، یکی از اتفاقات جالبی که در طول عرضههای اولیه رخ داده اظهارنظر کارشناسای بازار در پذیرایی نمادی برای عرضهاولیه بوده اما؛ این عرضه برای برخی کارشناسان جای سوالاتی داشته که انتظار دارند اسامی از آنها بهمیان نیاید و بورسنیوز نیز به رسم امانتداری، این اسامی را نزد خود محفوظ نگه میدارد.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")