شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

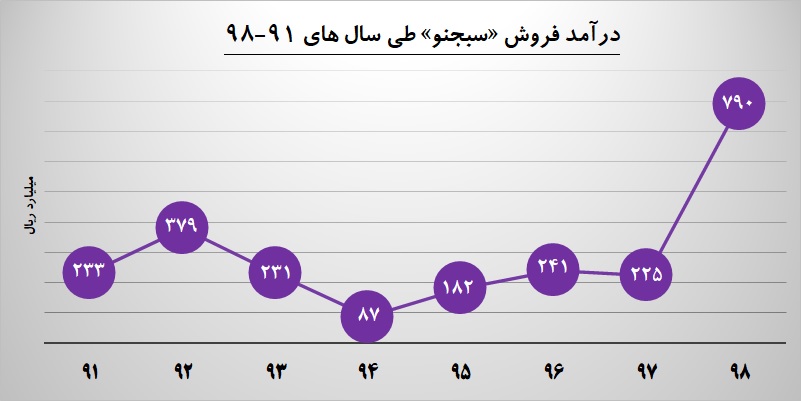

به گزارش می متالز، شرکت «سیمان بجنورد» در سال مالی منتهی به اسفند 98 به صورت حسابرسی شده به ازای هر سهم 2017 ریال سود ساخت و رشد فزاینده و چشمگیر 252 درصدی را به معرض نمایش گذاشت.

بر اساس این گزارش، علت اصلی جهش سودآوری این سیمان ساز افزایش 67 درصدی درآمدهای عملیاتی است. علاوه بر این که نرخ های فروش بالا رفته، «سیمان بجنورد» توانسته از نظر مقداری نیز در شرایط مطلوبی قرار گیرد و مقدار فروش سال 98 نسبت به سال 97 حدود 18 درصد افزایش یافته است.

همانند سایر شرکت های دیگر، «سبجنو» نیز بابت افزایش شدید هزینه حمل و نقل و انتقال، با رشد قابل توجه هزینه های فروش، عمومی و اداری مواجه شد. البته بابت اندک صادرات انجام گرفته، 20 میلیارد ریال سود تسعیر ارز به صورت عملیاتی و 16 میلیارد ریال به صورت غیرعملیاتی شناسایی کرد.

رونق بازار سرمایه مجال خوبی برای شناسایی درآمد سرمایه گذاری ها بود که این مورد نیز با 92 درصد رشد به 179 میلیارد ریال رسید.

نکته منفی «سبجنو» در صورت های مالی، هزینه مالی سنگین است. این شرکت بیش از 936 میلیارد ریال مانده تسهیلات بانکی دارد که در سال 98 حدود 116 میلیارد ریال هزینه مالی به شرکت تحمیل کرد.

در نهایت، مبلغ سود ناخالص به رقم 790 میلیارد ریال رسید تا سود انباشته به رقم 792 میلیارد ریال نزدیک شود.

بر اساس صورت های مالی منتشر شده، سودآوری «سبجنو» طی سال های اخیر روندی صعودی اما؛ آرام داشت و حتی در سال 97 با اندکی افت همراه شده بود. سال 98 سالی متفاوت برای این شرکت بود و به یکباره رقم سود خالص به ارقامی رسید که با قله قبلی فاصله بسیار زیادی دارد.