مدیرعامل فولاد مبارکه:

به گزارش میمتالز، از سوی دیگر، چشمانداز مذاکرات نشان میدهد در کوتاهمدت سیاستگذار دوباره به درآمدهای نفتی دست پیدا خواهد کرد. لغو تحریمها اگرچه میتواند برای اقتصاد کشور یک فرصت ایجاد کند، اما تهدید «بازگشت دلارهای نفتی به درآمدهای دولت» را در پی خواهد داشت. با توجه به اینکه سیاستگذار در سالهای گذشته، بالاجبار به رژیم چربیسوز نفتی روی آورده است، این فرصتی است که با یک راهکار عملی و علمی در پسا تحریم، شرایط را برای عبور از نفرین نفت مهیا کند. کارشناسان معتقدند «بهرهگیری از تجربه صندوقهای موفق نفتی»، «تصحیح رابطه فروش ارزهای نفتی به بانک مرکزی» و «گذر از لنگر ارزی به هدفگذاری تورمی» سه گام مهم برای این گذار موفق است. در این شرایط سیاستگذار در دوراهی قرار گرفته است که آیا میتواند دوباره رویای دلارهای نفتی را در سر بپروراند یا اینکه یک پلتفرم مدرن و ضدتورمی برای بهرهگیری از این منابع ایجاد کند.

بهنظر میرسد که مذاکرات برای رفع تحریمها در ریل درست خود قرار دارد و احتمال به سرانجام رسیدن آن در هفتههای آتی وجود دارد. با لغو تحریمها، بسیاری از شوکها و اصطکاکهای اقتصاد کاهش خواهد یافت و اقتصاد هوای تازه تنفس خواهد کرد. همچنین لغو تحریمها دوباره دسترسی دولت به منابع نفتی را میسر میکند. در این صورت، اگر دولت بخواهد با رفتار قبلی، به ارزپاشی روی آورد، اقتصاد از بیماری هلندی و نوسانات ارزی آسیب خواهد دید. به بیان دیگر در شرایط لغو تحریمها، نوع هزینهکرد درآمدهای نفتی از اهمیت بالایی برخوردار است. درحالحاضر سیاستگذار در یک بزنگاه مهم قرار گرفته است. اعمال تحریمها، یک توفیق اجباری بوده و سهم دولت از درآمدهای نفتی به حداقل رسیده است. این موضوع فرصتی ایجاد کرده که سیاستگذار عادت نفتی خود را برای همیشه کنار بگذارد. حال که دولت در این شرایط رژیمی قرار گرفته و به نوعی بودجه خود را از درآمد نفتی پاکسازی کرده است، نمیتواند بیمحابا، وعدههای نفتی را سرو کند. کارشناسان معتقدند که دولت باید سه گام برای جلوگیری از انتشار مجدد بیماری هلندی بردارد: «بهرهگیری از صندوق ذخیره ثروت»، «تصحیح رابطه فروش درآمد نفتی با بانکمرکزی» و «جلوگیری از ارزپاشی برای کنترل تورم». «دنیایاقتصاد» با بهرهگیری از تجربه موفق نروژ فرصت طلایی عبور از تله نفتی را بررسی کرده است.

بهنظر میرسد اقتصادهایی که مبتنی بر یک کالا هستند، کمتر از سایر کشورها میتوانند رشد کنند. در این میان کشورهایی که از منابع فراوان زیرزمینی بهخصوص نفت برخوردارند کمتر از سایر کشورها رشد کردهاند. این منابع زیرزمینی میتواند شامل سوختهای فسیلی مانند نفت، گاز و زغالسنگ بوده یا به فلزات گرانبهایی مانند طلا یا مس مربوط باشد. به هر روی بیشتر کشورهایی که اقتصادشان به یک یا چند منبع زیرزمینی گره خورده است، رشد اقتصادی کمتری تا به امروز از خود به جای گذاشتهاند. بعضیها از این موضوع بهعنوان «نفرین منابع» یا «تناقض فراوانی» یاد میکنند. در مجموع این کشورها معمولا از رشدهای اقتصادی پایینتر، دموکراسی ضعیفتر و توسعه اقتصادی کمتری برخوردارند. حال سوال اصلی اینجاست که چرا اینگونه کشورها با وجود فراوانی منابع نمیتوانند به توسعه اقتصادی و سیاسی پایدار برسند؟ برای این سوال، سه عامل وجود دارد: نهادینه شدن رانتجویی در ساختار اقتصادی، بیماری هلندی و نوسانی شدن درآمد دولتها.

یکی از دلایلی که باعث رشد اقتصادی پایدار در کشورهای پیشرفته تا به امروز شده، وجود مجموعهای از کارآفرینها در اقتصاد بوده است. اما در کشورهایی با منابع زیاد بهخصوص منابع نفتی، کارآفرینهای کمی امکان عرض اندام پیدا میکنند، زیرا دولتها منابع نفتی فراوانی در اختیار دارند و افراد مختلف میتوانند با نزدیک شدن به دولتها از منافع مادی بسیار زیادی بهرهمند شوند. در نتیجه برخی از آحاد اقتصادی بهجای اینکه خودشان تولید ثروت کنند سعی دارند از منابع موجود ثروت حداکثر بهرهمندی را داشته باشند. نزاع بر سر منابع موجود و عدمنیاز به کارآفرینی در ساختار اقتصادی یکی از دلایلی است که این کشورها به رشدهای اقتصادی بالا دست پیدا نمیکنند.

هنگامی که یک کشور به منابع نفتی قابلتوجهی دسترسی دارد و آن را آزادانه در بازارهای جهانی به فروش میرساند، به ازای نفت فروختهشده در بازارهای جهانی دلارهای زیادی به جیب دولتمردان واریز میشود. در این هنگام دولت اگر میخواهد از این دلارهای نفتی بهعنوان درآمد استفاده کند این دلارهای نفتی را به بانکمرکزی داده و در ازای آن ارز رایج کشور را دریافت میکند. سپس دولت میتواند این پولها را بهسرعت وارد اقتصاد کرده و بهعنوان نمونه حقوق کارکنان خود را پرداخت کند. از آن طرف بانکمرکزی ارزهای نفتی را از دولت گرفته است. بانکمرکزی درباره این ارزهای خارجی «عمدتا دلار» دو تصمیم بیشتر نمیتواند داشته باشد: یا آن ارزها را در بازار به فروش برساند یا آنها را در ذخایر خود در بانکمرکزی برای روز مبادا نگه دارد. اگر بانکمرکزی دلارهای خود را در بازار بهفروش برساند به این معناست که در قیمت دلار مداخله کرده و آن را پایین نگه داشته است. اما این موضوع معضل جدیدی را به اقتصاد وارد میکند. اگر در ساختار اقتصاد کشور به هر دلیلی تورم وجود داشته باشد، به این معناست که قیمت کالاهای تولیدشده در داخل با شیب بهخصوصی افزایش پیدا میکند. این درحالی است که قیمت کالاهای تولیدشده در خارج تابع تورم در کشورهای مقصد و قیمت دلار است. در این موقعیت قیمت کالاهای تولیدشده در داخل به علت تورم پیوسته درحال افزایش است، اما قیمت کالاهای تولیدشده در خارج به علت اینکه قیمت دلار ثابت است تغییری نمیکند.

این به آن معناست که به مرور کالاهای تولیدشده در داخل از گردونه رقابت با کالاهای وارداتی بیرون رفته که این امر رشد اقتصادی کشور را با اختلال روبهرو میکند. در این حالت تورم بالای کالاهای قابل تجارت (tradeable) تولیدشده در داخل با تورم اندک کالاهای وارداتی تعدیل شده و قیمت اینگونه از کالاها در مجموع با رشد اندکی روبهرو میشود. در این وضعیت، منابع موجود در اقتصاد قیمت کالاهای غیرقابل تجارت (non-tradeable) مانند ساختوساز را تحتتاثیر قرار داده و موجب رونق در این بخش از اقتصاد میشود. این امر باعث میشود که سرمایههای فیزیکی و انسانی از بخش صنعتی و تجاری به بخش مسکن و ساختمان واریز شود. مجموعه این اتفاقات به بیماری هلندی معروف است و در مجموع باعث کند شدن رشد اقتصادی در کشور میشود. در دهه ۵۰ و همچنین در نیمه دوم دهه ۸۰ اقتصاد ایران درگیر بیماری هلندی بود که در نتیجه آن رشد صنعتی کشور با اختلال روبهرو شد، مزیت رقابتی ایران در بخش بزرگی از کالاهای داخلی کاهش یافت و البته قیمت مسکن نیز بهشدت افزایش یافت. اگر بانکمرکزی این منابع دلاری را در ترازنامه خود نگه دارد، موجب افزایش ذخایر خارجی میشود که این موضوع به معنی رشد پایه پولی و افزایش نقدینگی است.

یکی از معضلات اساسی در زمینه نفت که کشورهای صادرکننده را همواره با مشکل مواجه میکند قیمت نوسانی این کالا در بازارهای جهانی است. قیمت نفت میتواند سالانه ۳۰ تا ۳۵ درصد تغییر کند. اگر فرض شود که حدود ۲۰ درصد از تولید ناخالص داخلی ایران مربوط به نفت است آنگاه بهطور سالانه کل اقتصاد کشور میتواند ۶ درصد تحتتاثیر قرار بگیرد. این نوسانات میتواند به اقتصاد کشور صدمات جبرانناپذیری وارد آورد. در همه کشورهای دنیا، هنگامی که اقتصاد با رکود روبهرو میشود، دولتها هزینههای خود را افزایش میدهند که اقتصاد از این رکود خارج شود و هنگامی که اقتصاد دورانی از رونق را تجربه میکند، دولتها با کاهش هزینههای خود سعی دارند که اقتصاد را دوباره به مسیر تعادلی خود بازگردانند. اما در کشورهای صادرکننده نفت عملا خود دولتها هنگام کاهش قیمت نفت به اجبار هزینههای خود را کاهش داده و باعث رکود در اقتصاد میشوند و هنگام افزایش قیمت نفت، هزینههای خود را افزایش داده و دورانی از رونق کوتاهمدت را در اقتصاد سبب میشوند. این به آن معناست که دولتهای صادرکننده نفت بهجای اینکه مانند بقیه کشورهای دنیا جلوی نوسانات کوتاهمدت را بگیرند، خود باعث اینگونه نوسانات در اقتصاد کشور میشوند. نکته جالبتوجه اینکه دولتهای صادرکننده نفت هنگام افزایش قیمت طلایسیاه، هزینههای خود را افزایش میدهند که این افزایش هزینهها عموما شامل هزینههای بلندمدت خواهد بود، پس در هنگام کاهش قیمت نفت اینگونه دولتها نمیتوانند هزینههای خود را آنچنان که باید کاهش دهند پس به اجبار بهگونههای دیگری از کسب درآمد اتکا میکنند که شامل استقراض از بانکمرکزی، افزایش مالیاتها و فروش اوراق قرضه است. این درحالی است که کاهش قیمت نفت در بازارها، نرخ بهره اوراق دولتی را افزایش داده که در نتیجه آن، دولتها تمایل کمتری برای فروش اوراق در بازار خواهند داشت. همچنین افزایش مالیاتها نیز بسته به ظرفیت دولتها، تعیین میشود و معمولا دولتهای نفتی نمیتوانند بیشتر از مقدار معینی مالیاتها را افزایش دهند. همه اینها سبب میشود که بخشی از درآمدهای دولتی با چاپ پول و استقراض از بانکمرکزی تامین شود. این به آن معناست که اگر دولتها متناسب با قیمت امروز نفت هزینههای بلندمدت خود را افزایش دهند در بلندمدت مطئنا به چاپ پول رویآورده و نقدینگی را افزایش میدهند.

ذات نوسانی قیمت نفت موجب میشود که درآمدهای دولت و تقاضای کل اقتصاد نیز دچار نوسانات پیاپی شود. قیمت نفت علاوه بر اینکه ذاتی نوسانی دارد، قابل پیشبینی نیز نیست و همواره نوعی از نااطمینانی در مورد قیمت آن وجود دارد. این امر باعث میشود که فعالان اقتصادی و دولتها همواره با نوعی از نااطمینانی در این زمینه مواجه باشند. نااطمینانی و نوسان شدید قیمت نفت به تقاضای کل اقتصاد ضربه زده که نتیجه آن بیش از همه تضعیف کسبوکارهای داخلی در زمینه کالاهای قابل تجارت (tradeable) خواهد بود، زیرا در این نوع از کسبوکارها آنچیزی که بیش از همه حائز اهمیت است، ثبات اقتصادی کشور است و تنها در اینصورت، کسبوکارها میتوانند به تخصص (specialization) در یک موضوع روی بیاورند. بهطور کلی نوسانات شدید اقتصاد کلان مانع تخصص کسبوکارها در زمینههای بهخصوص میشود.

بنابراین سه عامل «رانتجویی درآمدهای نفتی»، «بیماری هلندی» و «نوسان درآمدهای دولت» میتوانند اقتصاد نفتی را زمینگیر کنند. همچنین توجه به این نکته نیز حائز اهمیت است که نفت از منابع زیرزمینی تجدیدناپذیر است و باید برای نسلهای آینده نیز حفظ شود. اما راهکار اصلی، ایمنی در مقابل آسیبهای اقتصاد نفتی چیست؟ برای اقتصاد ایران، میتوان دو راهکار اصلی پیشنهاد داد: نخست، اینکه رابطه بانکمرکزی و دولت در خرید دارایی ارزی مشخص شود. نکته دوم اینکه از سرکوب نرخ ارز و ارزپاشی برای کنترل تورم دست نگه دارد. براساس قانون فعلی، بانکمرکزی موظف است که ارزهای حاصل از فروش نفت را از دولت خریداری کند. این امر موجب میشود که بانکمرکزی دو انتخاب پیشروی خود در برابر این ارزهای دولتی داشته باشد؛ یا آنها را وارد بازار کرده که این امر مزیت رقابتی کشور را کاهش میدهد یا اینکه این ارزها را بهعنوان ذخایر خود نگه دارد که این انتخاب نیز موجب افزایش نقدینگی و تورم در کشور میشود. پس نکته مهم در یک اقتصاد نفتی این است که بانکمرکزی موظف به خرید ارز از دولت نباشد و اگر هم ارزی را از طرف دولت دریافت کرد پس از فروش آن ارزها در بازار، ریال معادل آن را به دولت پرداخت کند. برخی از اقتصاددانان معتقدند که باید یک صندوق نفتی برای دریافت همه ارزهای نفتی وجود داشته باشد. این صندوق منابع خود را به صورت دلاری و ریالی در اختیار دارد و اگر دولت خواهان استفاده از منابع این صندوق است باید به این صندوق اوراق قرضه خود را فروخته و در ازای آن ریال دریافت کند. در ضمن دولتهای نفتی برای اینکه اقتصاد خود را از بیماری هلندی نجات دهند، باید از لنگر اسمی دلار برای مهار تورم برای همیشه خداحافظی کنند. در ایران و برخی از دیگر کشورهای نفتی بهدلیل در دسترسبودن منابع دلاری، دولتها بهدنبال استفاده از این منابع برای مهار تورم در کشور هستند. بهزعم اقتصاددانان، ارزپاشی در بازارها هیچگاه نمیتواند در بلندمدت معضل تورم را در کشور حلوفصل کند.

از نگاه اقتصاددانان، منابع زیرزمینی مانند نفت و گاز تجدیدناپذیرند و به همه نسلهای انسانی تعلق دارند. پس دولتهای صادرکننده نفت بهتر است منابع حاصل از فروش نفت را خرج نکنند و آنها را درون صندوقهای خاص «oil fund» قرار دهند. بهطور کلی سه نوع صندوق نفتی در کشورهای مختلف وجود دارد: صندوقهای ثباتساز «stabilizing funds»، صندوقهای ذخیرهای «saving funds» و صندوقهای سرمایهگذاری «financial funds». نروژ تنها کشوری است که صندوقهای نفتی از نوع سرمایهگذاری را در اختیار دارد. نروژ را میتوان تنها کشور موفق نفتی به حساب آورد. وجود قوانین مالی (fiscal rule) میتواند استفاده از منابع نفتی در بودجه را برای دولتها محدود کند. یکی از این قوانین محدودکننده که در برخی از کشورها استفاده میشود هجینگ (hedging) است که درآمدهای نفتی را برای تمام سالها فارغ از قیمتهای جهانی تثبیت میکند.

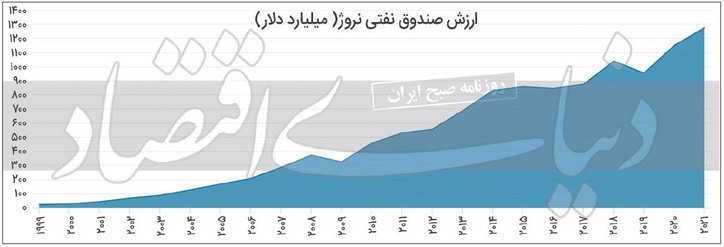

در نروژ به منابع نفتی بهعنوان درآمد ثابت نگاه نمیکنند، بلکه از آن بهعنوان سرمایه استفاده میکنند. این به آن معناست که دولت نروژ عملا همه درآمدهای نفتی خود را سرمایهگذاری کرده و صرفا بخشی از سود حاصل از سرمایهگذاری را وارد بودجه عمومی خود میکند. صندوق نفتی نروژ به سه شکل در دیگر کشورها سرمایهگذاری میکند. اولین نوع سرمایهگذاری این صندوق به صورت خرید بخشی از سهام شرکتهای مطرح دنیا مانند سهام اپل، مایکروسافت و سامسونگ است. درحالحاضر صندوق نفتی نروژ سهام بیش از ۹ هزار شرکت مطرح دنیا را خریداری کرده است و بهطور کلی معادل ۴/ ۱ درصد از سهام تمام شرکتهای حاضر در بازار سهام دنیا را در اختیار دارد. دومین نوع، خرید اوراق دولتی و شرکتی محسوب میشود که ریسک کم و درآمد زیادی دارد و سومین نوع سرمایهگذاری این صندوق به شکل داراییها در کشورهای مختلف بوده است. در سال ۲۰۲۰ ارزش بازاری این صندوق به یک هزار و ۲۷۵ میلیارد دلار رسید. این درحالی است که ارزش بازاری این صندوق در سال ۱۹۹۸ بالغ بر ۲۳ میلیارد دلار بوده که این امر نشاندهنده ۵۵ برابر شدن ارزش این بازار در ۲۲ سال است. تمام منابع حاصل از فروش نفت به این صندوق سرمایهگذاری وارد میشود و دولت نروژ میتواند سالانه بخشی از سود حاصل از این سرمایهگذاریها را وارد درآمد بودجهای خود کند. این به آن معناست که اصل این سرمایهگذاری دستنخورده باقی میماند و صرفا از سود حاصله برداشت میشود. البته براساس قوانین مالی سال ۲۰۰۱ سود حاصل از صندوق سرمایهگذاری حدود ۳ درصد فرض شده است پس دولت نمیتواند سالانه بیش از ۳ درصد از منابع این صندوق را استفاده کند. این به آن معناست که دولت حداکثر ۳۸ میلیارد دلار از صندوق نفتی را وارد بودجه خود میکند. این درحالی است که از سال ۱۹۹۸ سود حاصل از صندوق نفتی نروژ بهطور میانگین ۳/ ۶ درصد بوده است.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")