شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، معاملات آتی سنگآهن با وجود موجودی کم فولاد و عرضه سنگآهن کمتر از سوی ریوتینتو از صعود باز ماند، چراکه معدنکاران بزرگ اهداف سالانه تولید خود را برای سال ۲۰۲۱ کاهش دادند.

همچنین معاملات آتی بورس کالای دالیان (DCE) برای تحویل در ماه ژانویه در آخرین جلسه معاملاتی با ۴۸/ ۰درصد یا ۵۰/ ۳ یوآن (۵۵/ ۰ دلار) افت روزانه به ۷۲۷ یوآن (۱۱۳ دلار) در هر تن رسید.

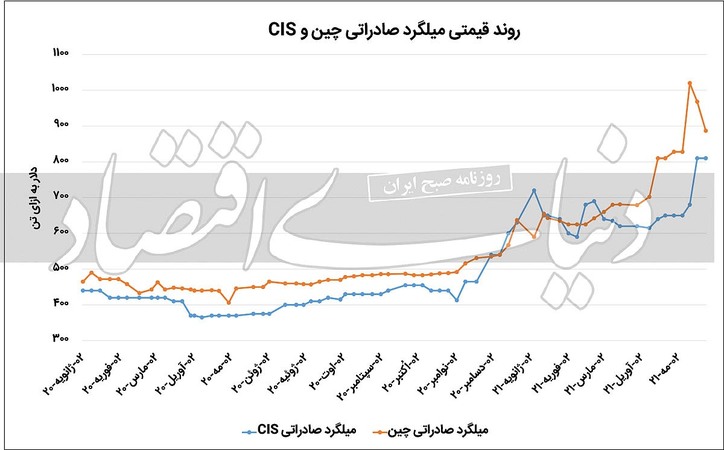

با اینحال معاملات آتی میلگرد در جلسه معاملاتی اخیر با ۹۷/ ۰درصد یا ۸۳ یوآن (۹۰/ ۱۲دلار) رشد روزانه به ۵۵۱۴ یوآن در هر تن (۵۰/ ۸۵۶ دلار) افزایش یافت.

با افزایش تقاضا پس از تعطیلات طولانی مدت چین در اوایل ماه اکتبر، موجودی فولاد خردهفروشی و کارخانههای چینی تا اواسط اکتبر هر دو به سطوح پایینتری کاهش یافته است. به این ترتیب، موجودی فولاد کارخانههای چینی در بازه زمانی ۸ تا ۱۳ اکتبر ۰۶/ ۵ میلیون تن ثبت شد که ۳درصد افت هفتگی داشته، در حالی که موجودی فولاد خردهفروشی چین در ۱۴ اکتبر به پایینترین سطح ۸ ماهه اخیر رسید و ۲۰ میلیون تن شد که ۲/ ۵ درصد کاهش هفتگی را نشان میدهد.

علاوه بر این، معدنکار اصلی استرالیا یعنی ریوتینتو اهداف حمل دریایی سالانه سنگآهن خود را از محدوده قبلی ۳۲۵ تا ۳۴۰ میلیون تن به ۳۲۰ تا ۳۲۵ میلیون تن برای سال ۲۰۲۱ کاهش داد. بازار کار محدود و محدود شدن زنجیرههای عرضه جهانی به عنوان دلایل اصلی این کاهش عنوان شده است.

افزایش قیمتهای محدودی که در برخی روزها صورت میپذیرد به دلیل تجدید فعالیتهای ذخیره سازی مجدد است، زیرا برخی فعالان تجاری دریافتند که قیمت پایینتر سنگ آهن در پی اصلاحات قبلی جذاب بوده و به علت مقرون بهصرفه بودن، محمولههای فاین متوسط عیار و عیار بالا را خریداری میکنند.

قیمت رقابتی محمولههای فاین Jimblebar، فاین Mac و فاین Yandi و تخفیفهایشان، آنها را در بین مصرفکنندگان نهایی محبوبتر کرده است، چراکه حاشیه سود فولاد در سطوح مناسبی حفظ شده است. برخی منابع تجاری نیز با توجه به محدودیت عرضه گندله دریایی، تقاضای بهتری را برای محمولههای لامپ پیشبینی کردهاند در حالی که افزایش استفاده از محمولههای لامپ ممکن است حاشیه سود کارخانههای فولاد را بهبود بخشد.

منبع: انجمن سنگ آهن ایران