شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، شرکت فولاد مبارکه اصفهان در اواخر سال ۱۳۶۹ به صورت شرکت سهامی خاص تاسیس شد و در اداره ثبت شرکتها و مالکیت صنعتی اصفهان به ثبت رسید. این شرکت در دیماه ۱۳۷۲ به بهره برداری رسید.

سهام شرکت فولاد مبارکه در اسفندماه ۱۳۸۵ در بورس اوراق بهادار پذیرفته شد و مورد معامله قرار گرفت. بیشترین میزان سهام فولادمبارکه در اختیار سازمان توسعه و نوسازی معادن و صنایع معدنی ایران به میزان ۱۷.۲ درصد است. این شرکت گندله، آهناسفنجی، تختال، کلافگرم، کلافسخت سرد، کلاف قلعاندود، کلاف گالوانیزه و کلاف رنگی تولید میکند. ظرفیت اسمی سالانه محصولات «فولاد» به شرح ذیل است:

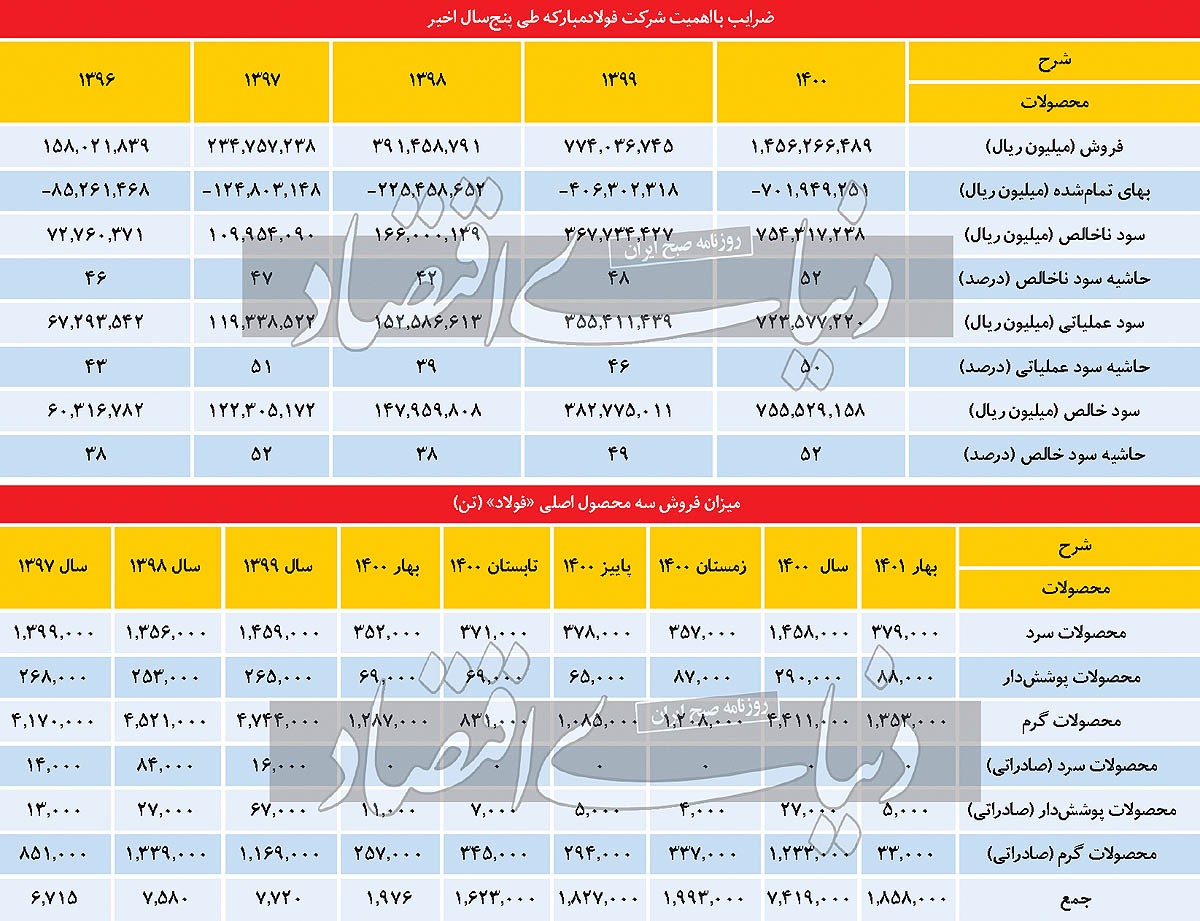

در گزارش تفسیری شرکت آمده است که در سال ۱۴۰۰ نرخ خرید کنسانتره سنگ آهن، گندله و آهناسفنجی براساس توافق شرکتهای فولادی و معدنی به صورت ضریبی از قیمت شمش فولاد خوزستان که در دورههای سهماهه اعلام میشود، محاسبه شده است. به همین منظور، سقف قیمت کنسانتره سنگآهن در سال ۱۴۰۰ برمبنای ۱۹درصد شمش فولاد خوزستان، سقف نرخ گندله بر مبنای ۲۶درصد شمش فولاد خوزستان و آهناسفنجی برمبنای ۵۸درصد شمش فولاد خوزستان بوده است. «فولاد» برای سال ۱۴۰۱ پیشبینی کرده که ضریب کنسانتره سنگآهن و گندله تغییری نداشته باشد و ضریب آهن اسفنجی به ۶۵درصد افزایش یابد.

یکی از مهمترین چالشهایی که فولادسازان با آن مواجهاند، محدودیت مصرف برق در تابستان و گاز در زمستان است. فولادمبارکه نیز همچون سایر همگروهیها در این خصوص با مشکلاتی همراه است و این امر از میزان تولیدات شرکت کاسته است. از طرفی محدودیت شرکت برای تامین کنسانتره سنگآهن و گندله باکیفیت نیز دیگر چالش مهم شرکت است. یکی دیگر از مشکلاتی که بر روند سوددهی «فولاد» اثرگذار است، نرخ حملونقل است.

آخرین افزایش سرمایه شرکت فولادمبارکه به تیرماه ۱۴۰۰ بازمیگردد. در آن زمان، سرمایه شرکت از ۲۰.۹ هزار میلیارد تومان به ۲۹.۳ هزار میلیارد تومان افزایش یافت. محل تامین مالی برای افزایش سرمایه سود انباشته و اندوخته بود. در اسفندماه ۱۴۰۰ براساس پیشنهادهای هیاتمدیره، «فولاد» تصمیم به افزایش سرمایه از مبلغ ۲۹.۳ هزار میلیارد تومان به مبلغ ۵۷هزار میلیارد تومان (افزایش سرمایه ۹۵ درصدی) از محل سود انباشته گرفت. در تیرماه ۱۴۰۰ شرکت مجوزهای افزایش سرمایه مذکور را از سازمان بورس دریافت کرد.

البته در اطلاعیه شرکت آمده است که درصورت برگزاری مجمع عمومی فوقالعاده پس از انتشار صورتهای مالی حسابرسیشده سال مالی منتهی به ۱۴۰۰/۱۲/۲۹، تصویب افزایش سرمایه منوط به کفایت سود انباشته سال ۱۴۰۰ با لحاظ کردن آثار بندهای اظهارنظر حسابرس نسبت به صورتهای مالی سال مذکور است.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")