مدیرعامل فولاد مبارکه:

به گزارش میمتالز، بناهای ساختمانی به جامانده از ایران کهن نشان دهنده قدمت به کارگیری آهک و ساروج توسط ایرانیان در ساخت وساز است. اما نحوه ورود و به کارگیری سیمان به ایران، به شکل فعلی آن، توسط افراد خارجی صورت گرفت؛ خارجیهایی که با کمک سیمان به ساخت کلیسا و ساختمانهای بندری میپرداختند. با توسعه کشور و ساخت زیربناهای حملونقل مانند پلها و ساختمانهای راه آهن، نیاز کشور به سیمان افزایش یافت. این نیاز از طریق واردات تامین میشد؛ تا جایی که ایران چهارمین واردکننده بزرگ سیمان لقب گرفته بود. با افزایش نیاز به سیمان در کشور، در سال ۱۳۰۷ پروژه راه اندازی کارخانه سیمان در داخل کشور کلید خورد. نهایتا در تاریخ ۸ دی ۱۳۱۲ شرکت سیمان ری با ظرفیت تولید ۱۰۰ تن سیمان در روز به بهره برداری رسید. نیاز به سیمان همچنان در کشور احساس میشد و این کارخانه توانایی تامین نیاز داخل را نداشت، ازاین رو در سال ۱۳۱۶ دومین خط تولید شرکت به ظرفیت ۲۰۰ تن در روز به بهره برداری رسید.

شرکت سیمان تهران یکی از قدیمیترین شرکتهای سیمانی ایران است که با سرمایه ۸۵ میلیون ریال، در سال ۱۳۳۳ به ثبت رسید. این شرکت تاکنون از ۹ خط تولید بهره برداری کرده است. خط تولید شمارهیک سیمان تهران با ظرفیت تولید روزانه ۳۰۰ تن سیمان، در سال ۱۳۳۵ به بهره برداری رسید. شرکت سیمان تهران در حال حاضر با چهار خط تولید فعال (خطوط ۴، ۶، ۸ و ۹) و یکخط نیمهفعال (خط شماره ۷) مشغول تولید است. سایر خطوط شرکت به دلیل فرسودگی و نداشتن توجیه اقتصادی، از مدار تولید خارج شده اند. یکخط تولید شرکت (خط شماره ۳) به تولید سیمان حفاری اختصاص یافته است که در صورت لزوم میتواند نیاز مشتریان را تامین کند. با بررسی ظرفیت اسمی شرکت در سال ۱۴۰۱ به اعداد ۳ میلیون و ۸۵۰هزار تن کلینکر و ۴ میلیون و ۵۰۰هزار تن سیمان در سال میرسیم. سیمان تهران حدود ۵درصد از کل ظرفیت تولید سیمان کشور را به خود اختصاص داده است.

عمده سهام سیمان تهران با بیش از ۵۱درصد مالکیت در اختیار بنیاد مستضعفان است که از طریق شرکت صنایع معدنی پارس این مالکیت را داراست.

با بررسی روند پنجساله تولید و فروش، شاهد رشد میزان تولید و فروش طی سالهای اخیر هستیم. با چشم پوشی از مقادیر جزئی، میتوان بیان کرد که میزان تولید و فروش شرکت یکسان است. یکی از دلایل برابری تولید و فروش را میتوان فقدان قابلیت انبار کردن محصول سیمان دانست. شرکت در چهارماه نخست سال ۱۴۰۱ توانسته است ۳۵درصد از کل میزان فروش سال ۱۴۰۰ را پوشش دهد. با توجه به اینکه عمده تقاضای سیمان در فصل تابستان است، میتوان به ادامه روند فروش فعلی امیدوار بود.

سیمان به خاطر ویژگی وزن زیاد در مقابل قیمت پایین، پتانسیل جابه جایی در مسافتهای طولانی را ندارد. حمل سیمان در فواصلی بیش از ۱۰۰ تا ۱۵۰ کیلومتر صرفه اقتصادی ندارد. شرکت سیمان تهران به دلیل موقعیت جغرافیایی خود که فاصله زیادی با مرزهای کشور دارد، امکان صادرات به کشورهای هم جوار را از دست داده است. البته این موضوع نکتهای منفی تلقی نمیشود و پتانسیل فروش شرکت در داخل کشور وجود دارد. رقابت برای خرید محصول شرکت سیمان تهران در بورسکالا دیده میشود و از این نظر نگرانی در خصوص فروش شرکت وجود ندارد.

پس از خارجشدن وضعیت تعیین نرخ سیمان از حالت دستوری و ایجاد فضای رقابتی بین عرضه و تقاضا در بورسکالا، شاهد افزایش نرخ محصول سیمان در سالهای ۱۴۰۰ و ۱۴۰۱ بودیم. آخرین نرخ فروش سیمان تهران برای سیمان تیپ ۲ در بورس کالا، رقم ۷۸۶هزار تومان به ازای هر تن ثبت شده است. میانگین نرخ فروش شرکت در چهارماه ابتدایی سال ۱۴۰۱، مبلغ ۶۶۰هزار تومان به ازای هر تن گزارش شده است. مبلغ فروش شرکت طی سالهای اخیر، به خصوص سال ۱۴۰۰، تحت دو عامل افزایش میزان و نرخ فروش، رشد چشمگیری داشته است. در مقایسه سال ۱۴۰۰ با سال ۱۳۹۹، درآمدهای شرکت ۸۰درصد و بهای تمامشده شرکت ۷۴درصد رشد نشان میدهد. شرکت سیمان تهران در چهارماه نخست سالجاری، ۶۱۴ میلیارد تومان فروش داشته است. این مبلغ، ۴۳درصد از کل فروش یک هزار و ۴۲۸ میلیارد تومانی سال گذشته را پوشش میدهد. همچنین نسبت به چهارماه نخست سال ۱۴۰۰، ۶۶درصد افزایش یافته است.

طبق بررسی صورتگرفته در سالهای اخیر، بهای تمامشده، ۶۰درصد از درآمد شرکت را شامل میشود. ازاین رو تحلیل بهای تمامشده شرکت اهمیت پیدا میکند. ترکیب بهای تمام شده سیمان تهران حاکی از آن است که عمده این هزینه در قسمت سربار اتفاق میافتد. حدود ۶۵ تا ۷۰درصد از کل بهای تمامشده را سربار تشکیل میدهد. همچنین با بررسی دقیق تر، متوجه میشویم که عمده هزینه سربار در دو قسمت هزینه حقوق و دستمزد و هزینه انرژی اتفاق میافتد. با افزایش نرخ انرژی در اواخر سال ۱۴۰۰، بهای تمامشده شرکت افزایش یافت. اگرچه افزایش بهای تمامشده با افزایش نرخ فروش سیمان در سالجاری تا حد زیادی جبران شد و اثر منفی بر سودآوری شرکت نداشت.

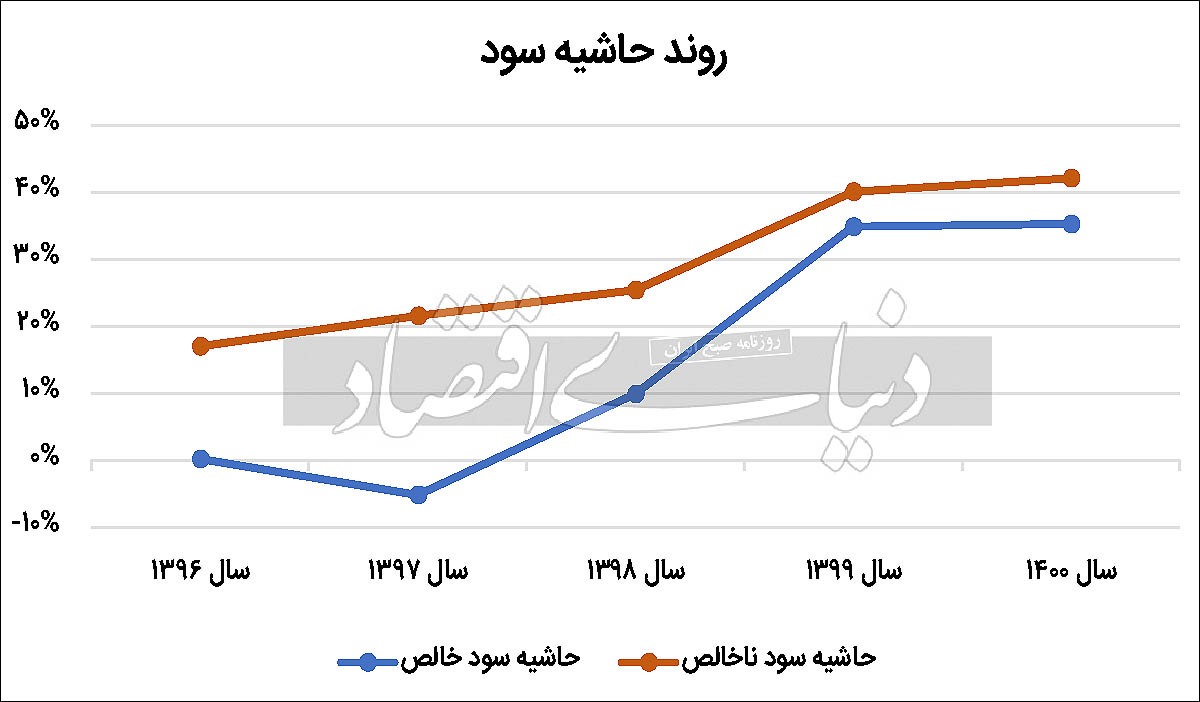

با توجه به حکم فرمایی تورم در کشور، برای بررسی دقیقتر شرکت و مقایسه عملکرد سالهای اخیر آن بهتر است از نسبتهای مالی کمک بگیریم. در اینجا نسبتهای سودآوری و به طور خاص دو نسبت حاشیه سود ناخالص و حاشیه سود خالص را مورد ارزیابی قرار دادیم. حاشیه سود ناخالص میگوید که شرکت پس از کسر هزینههای تولید از درآمد، چند درصد سود ساخته است. حاشیه سود خالص نیز مانند حاشیه سود ناخالص عمل میکند؛ با این تفاوت که درصد سود ساختهشده توسط شرکت، پس از کسر تمامی هزینهها را مدنظر قرار میدهد. روند حاشیه سود ناخالص شرکت در پنجسال اخیر صعودی بوده و در سال گذشته به سطح مناسب ۴۰درصد رسیده است؛ به این معنی که اگر شرکت ۱۰۰ میلیارد در سال فروش داشته باشد، ۶۰ میلیارد آن صرف ساخت سیمان و ۴۰ میلیارد دیگر آن به عنوان سود ناخالص شناسایی میشود. حاشیه سود خالص شرکت افتوخیزی را در مسیر روبه رشد خود تجربه کرده؛ تا جایی که حتی در سال ۱۳۹۷ شاهد نسبت منفی ۵ درصدی بوده ایم و شرکت متحمل زیان شده است. با بررسی دقیقتر صورتهای مالی سال ۱۳۹۷ متوجه کاهش چشمگیر درآمدهای غیرعملیاتی شرکت در مقایسه با سالهای ۱۳۹۶ و ۱۳۹۸ میشویم. با کاهش سایر درآمدهای غیرعملیاتی، شرکت نتوانسته است هزینههای مالی خود را پوشش دهد و وارد منطقه زیان شده است. در دو سال اخیر شرکت توانسته است سطح درآمدهای غیرعملیاتی خود را در محدوده مناسبی حفظ کند و در کنار آن اقدام به تسویه وامهای دریافتی و کاهش هزینههای مالی کرده است. به واسطه دو عامل بالا در کنار تعیین نرخ فروش براساس عرضه و تقاضا شاهد بهبود عملکرد شرکت در دو سال اخیر بوده ایم.

تا اینجا به بررسی عملکرد شرکت در سالهای گذشته و ابتدای سالجاری پرداختیم. اگر شرکت روند فعلی خود را حفظ کند، میتواند یکی از گزینههای جذاب برای سرمایهگذاران ارزشی قلمداد شود. در ادامه قصد داریم با پیشبینی عملکرد شرکت در دوسال مالی، برآوردی از سودآوری و ارزش شرکت به دست آوریم. ابتدا به بررسی مفروضات تحلیل بپردازیم، سپس پیشبینی صورت سود و زیان و همچنین سود هر سهم را انجام دهیم.

تورم کشور برای سالهای ۱۴۰۱ و ۱۴۰۲ به ترتیب ۴۰ و ۳۵درصد در نظر گرفته شده است که با توجه به سیاستهای انقباضی دولت این نرخها را در نظر گرفته ایم. دلار نیمایی در زمان تحلیل در قیمت ۲۶ هزار و ۵۱۰ تومان معامله میشود. با همین فرض ثبات قیمت فعلی را برای میانگین نرخ دلار نیمایی در ادامه سال لحاظ کردیم. نرخ دستمزد همانطور که پیشتر بررسی کردیم، تاثیر مهمی بر بهای تمامشده شرکت دارد و طبق تصویب وزارت کار و رفاه، افزایش حداقل ۵۰ درصدی را در سال فعلی داشتیم. ولی به نظر میرسد با توجه به کاهش تورم در سالجاری و همچنین حواشی پیش آمده برای افزایش دستمزد سال ۱۴۰۱، درصد افزایش دستمزد در سال آینده کاهش یابد. همچنین عامل موثر دیگر در تعیین بهای تمامشده، بهای انرژی شرکت است. نرخ گاز سوخت اعلامشده توسط وزارت صمت معادل ۱۰درصد نرخ گاز پتروشیمیها تعیین شده است. ازآنجاکه سقف نرخ گاز پتروشیمیها ۵ هزار تومان در نظر گرفته شده است، در مفروضات تحلیل نرخ گاز سیمان را معادل ۵۰۰ تومان قرار دادیم.

نرخ فروش سیمان را طبق گزارشهای ماهانه شرکت در سالجاری و همچنین نرخ دلار نیما در هر ماه، به صورت دلاری محاسبه کردیم و میانگین سهماهه آن در مفروضات لحاظ شده است. آخرین نرخ فروش شرکت در بورسکالا نیز ۶۶۰هزار تومان به ازای هر تن ثبت شده است.

با مفروضات بالا برای سالهای مالی ۱۴۰۱ و ۱۴۰۲ به ترتیب به سود خالص ۶۹۰ میلیارد تومان و ۹۸۰ میلیارد تومان رسیدیم.

به عبارتی دیگر انتظار داریم شرکت به ازای هر سهم سودی (EPS) معادل ۳۷۲۶ ریال برای سال ۱۴۰۱ و ۵۲۹۰ ریال برای سال ۱۴۰۲ شناسایی کند. با توجه به قیمت فعلی سهم که در تاریخ تحلیل در محدوده ۲۶ هزار ریال معامله میشود، برای سالهای ۱۴۰۱ و ۱۴۰۲ به نسبت P/ E ۹۸/ ۶ و ۹۲/ ۴ واحد میرسیم.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")