شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

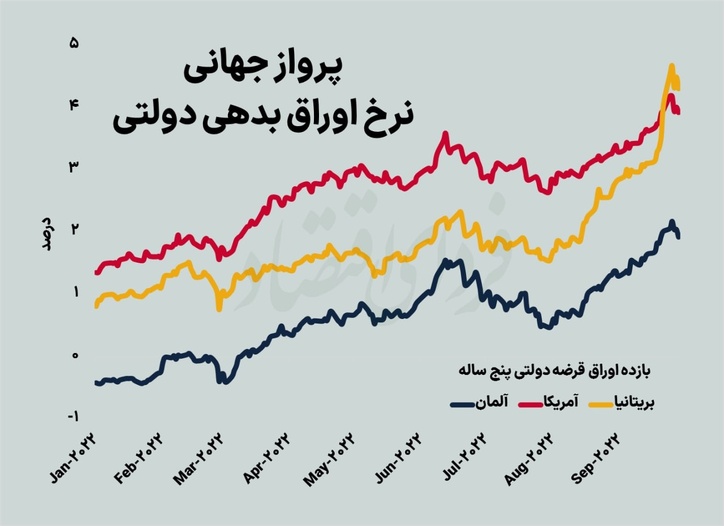

به گزارش میمتالز، رشد اقتصادی پایدار و ثبات در محیط اقتصاد کلان دو هدف عمدهای است که سیاستهای اقتصاد کلان برای تامین آنها تنظیم میشوند. در این میان اثر بازار سهام بر سیاستهای پولی موضوعی است که از دیرباز مهم و محل بحث فعالان اقتصادی و سیاستگذاران بوده است.

این مهم شرکت فرابورس ایران را بر آن داشت تا در تحقیقی نگاهی به نقش بازار سرمایه در تصمیمات بانکهای مرکزی و مساله ثبات بیندازد.

فرابورس ایران در این پژوهش به دو الزام رسیدن به توسعه و رشد پایدار اقتصادی یعنی ثبات پولی و ثبات مالی اشاره داشته و تاکید کرده که بانک مرکزی نمیتوانند نسبت به نوسانات بازار سرمایه بیتفاوت باشند. از این رو وضعیت بازار سهام و نوسانات آن طبیعتا در تصمیمگیری بانکهای مرکزی اثرگذار است.

در این پژوهش مروری بر تجربیات فدرال رزرو و دیگر بانکهای مرکزی دنیا شده است. بررسیهایی که نشان میدهد فدرال رزرو اطلاعات بازار سرمایه را ارزشمند تلقی میکند چرا که این نوسانات بازار سهام است که یک پیشبینی کننده قوی برای به روزرسانی انتظارات فدرال رزرو از رشد تولید ناخالص داخلی واقعی و تغییرات نرخها است. با این حال فدرال رزرو فقط تا جاییکه نوسانات بازار بر متغیرهای حقیقی اقتصادی اثر میگذارند به آنها پاسخ میدهد.

فرابورس در انتها به تشریح وظایف بانکهای مرکزی در قبال بازار سرمایه پرداخته و پیشنهاد داده بانکهای مرکزی ضمن تعقیب نوسانات بازار سرمایه، سیاستهای پولی آتی خود را به منظور پیشبینیپذیر شدن فضای اقتصادی اعلام کرده و تا جایی که امکان دارد نسبت به این سیاستها پایبند بمانند تا اعتماد سرمایهگذار را از دست نداده و فضای اقتصادی کشور را غیرقابل پیشبینی نکنند.

ضمن آنکه در صورت لزوم واکنش بانک مرکزی به نوسانات سهام، این پاسخ باید در حد تغییرات ایجاد شده در متغیرهای انتظاری باشد نه کمتر نه بیشتر. در ادامه خلاصهای از این پژوهش ارائه میشود.

ثبات در بخش پولی و کنترل تورم برای سالهای طولانی بزرگترین دغدغه بانکهای مرکزی بوده است. مطالعات نظری و تجربیات عملی در دهههای گذشته نیز نشان میدهد که هر چند شوکهای عرضه، تغییرات نرخ ارز و انتظارات تورمی میتوانند بخش مهمی از تورم را در نقط مختلف دنیا توضیح دهند، اما حجم پول (نقدینگی) همچنان مهمترین عامل ایجاد تورم است. به همین دلیل ثبات پولی در دستور کار بانکهای مرکزی قرار گرفته است.

ادبیات رشد اقتصادی و شواهد تجربی، گواه آنند که توسعه پایدار بدون توسعه مالی غیرممکن است و توسعه مالی، در میان سایر عناصر لازم، به ثبات مالی نیز نیاز دارد و ثبات مالی را باید جز مکمل توسعه مالی دید. از طرف دیگر، بدون ثبات پولی که در صدر اولویتهای بانکهای مرکزی قرار دارد نمیتوان از ثبات مالی سخن گفت. اما ثبات پولی در نیمه دوم دهه ۹۰ در کشورهای صنعتی با حفظ تورم در سطح حدود ۳ درصد به نوعی محقق شد. در این مقطع، به نظر میرسید ماموریت بانکهای مرکزی مبنی بر کنترل حجم نقدینگی و در نتیجه ثبات پولی به پایان رسیده باشد، اما بروز بحرانهای مالی گسترده در تقریبا سراسر جهان، حافظان ثبات اقتصادی را بار دیگر با چالشی پیچیده روبهرو ساخت.

بسیاری عقیده دارند مقیاس وسیع بحرانهای مالی و آثار آن به خصوص این واقعیت که تداوم عدم ثبات مالی میتواند مانع از فعالیتهای اقتصادی شود و به کاهش رفاه اقتصادی، بیکاری و بحران بینجامد، ایجاب میکند که علاوه بر ثبات پولی، تأمین ثبات مالی نیز در زمره مأموریتهای بانکهای مرکزی و به عنوان هدف مهم سیاستهای اقتصادی قلمداد شود.

اما در مورد مسئولیت بانک مرکزی در برابر ثبات، آیا در کشوری که هنوز بازار کالا و خدمات به ثبات نرسیده و کنترل تورم همچنان یکی از بزرگترین معضلات بانک مرکزی محسوب میشود، میتوان مسئولیت ثبات مالی که در چنین شرایطی اهمیت مضاعفی نیز مییابد، برعهده این نهاد گذاشت؟ آیا دخالت بانک مرکزی در بازار سرمایه به منظور تحقق ثبات در بخش مالی توصیه میشود؟

بررسیها نشان میدهد اگر یک سیستم مالی پایدار باشد، انعطافپذیر نیز خواهد بود و میتواند در برابر نوسانات عادی قیمت داراییها که ناشی از شرایط عرضه و تقاضای پویا و افزایش عدم اطمینان است، مقاومت کند.

شواهد تجربی در کشورهای توسعه یافته و در حال توسعه، گواه آنند که توسعه پایدار بدون توسعه مالی غیرممکن است. بدیهی است توسعه مالی، علاوه بر عناصری که در ادبیات این موضوع به آنها پرداخته میشود، به ثبات مالی نیز نیاز دارد. در واقع ثبات مالی را باید مکمل توسعه مالی دید.

روزنگن (Rosengren) ثبات مالی را نشاندهنده توانایی سیستم مالی برای تامین مداوم واسطهگری اعتباری و خدمات پرداختی میداند که در اقتصاد واقعی در صورتیکه بخواهد به مسیر رشد خود ادامه دهد، نیاز است. از این منظر، بیثباتی مالی زمانی رخ میدهد که مشکلات (یا نگرانیها در مورد مشکلات بالقوه) موسسات، بازارها، سیستمهای پرداخت یا به طور کلی سیستم مالی به طور قابل توجهی عرضه خدمات واسطهگری اعتباری را مختل کند و این اختلال به حدی باشد که بر مسیر مورد انتظار فعالیت اقتصادی واقعی تأثیر قابل توجهی بگذارد.

از دهه ۱۹۸۰، بسیاری از کشورهای جهان با انجام اقدامات مؤثری در زمینه آزادسازی مالی، به رشد مثبت و سریعی در حوزه صنعت مالی دست یافتهاند. در عین حال آنها همچنین دورههایی از کاهش رشد اقتصادی را نیز تجربه کردهاند که دلیل آن هزینههای سنگین اقتصادی ناشی از بیثباتی مالی یا بحرانهای ایجاد شده در این حوزه است.

از طرف دیگر، فراگیر شدن سرمایهگذاریها در سطح جهانی، عوامل جدیدی، چون تقویت پیوندهای بینالمللی مالی و نیز توسعه روزافزون ابزارهای پیچیده مالی و... احتمال بروز بیثباتی را بیش از پیش افزایش داده است. از همینرو به طور پیوسته بر تعداد کشورهایی که در اجرای سیاستهای اقتصادی خود تأکید زیادی بر مقوله ثبات مالی دارند، افزوده میشود.

اما وظیفه حفظ ثبات مالی برعهده کدام نهاد (ها) ست؟ همانطور که پیشتر اشاره شد از بانکهای مرکزی به طور سنتی انتظار میرود در حل بحرانها نقش ایفا کنند در حالیکه برخی عقیده دارند پیشگیری از وقوع بحران و حفظ ثبات مالی نیز تنها با کمک این نهاد میسر است. اما یکی از ارکان ثبات مالی، ثبات در بازارهای مالی است.

اثر بازار سهام بر سیاست پولی موضوعی است که از دیرباز مهم و محل بحث بوده است. مشاهدات نشان میدهد، از اواسط دهه ۹۰ میلادی، بازده منفی در بازار سهام با تنزل یافتن انتظارات فدرال رزرو از رشد اقتصادی هم جهت بوده و اتخاذ سیاستهای مساعدت پولی (انبساط اعتباری) را پیشبینی میکرده است. مشاهدات مزبور این پرسش را برمیانگیزد که آیا فدرال رزرو به نوسانات و اتفاقات بازارهای مالی توجه و آنها را در تحلیلها و تصمیمهای خود لحاظ میکند یا خیر؟

اهمیت موضوع فوق از آنجایی نشات میگیرد که سیاستگذاران مجبور بودهاند در دو مورد تصمیم بگیرند: یکی اینکه آیا در موارد سقوط بازار، سیاست مساعدت پولی را پی بگیرند یا خیر و دوم اینکه در زمانهای رونق بازار، سیاست وضع نرخ بهره بالاتر از حد نیاز را با توجه تورم مدنظر پیگیری کنند یا خیر.

این مساله مجددا در سالهای پس از بحران اقتصادی توجه بسیاری را به خود جلب کرده است. برخی نسبت به فدرال رزرو انتقاد میکنند که به جای دادههای اقتصادی، از قیمت داراییها به خصوص قیمت سهام بیش از حد تاثیر میپذیرد.

قدرت توضیحدهندگی بالای بازار سهام برای انتظارات رشد فدرال رزرو و تغییرات FFR (Federal Funds Rate - نرخ وجوه فدرال) دو تفسیر میتواند داشته باشد: این رابطه ممکن است تصادفی باشد به این معنی که بازار دارای قدرت توضیحدهندگی تغییرات در نرخ وجوه فدرال است، زیرا (نوسانات بازار) با متغیرهایی همبسته است که تصمیمگیری فدرال رزرو را هدایت میکند.

از طرف دیگر، فدرال رزرو ممکن است به دلیل اینکه بازده سهام را حاوی اطلاعات ارزشمند میداند به آن واکنش نشان دهد که این مساله به نوبه خود میتواند دو دلیل داشته باشد؛ یکی اینکه بازده سهام به عنوان محرک اقتصاد در نظر گرفته شود و دوم اینکه بازده به عنوان پیشبینی کننده خوب متغیرهای اقتصادی مورد توجه فدرال رزرو، به ویژه رشد، در نظر گرفته شود.

جلسات FOMC رویدادهای بسیار ساختاریافتهای هستند که همیشه شامل موارد زیر میشوند:

1 - بررسی وضعیت اقتصادی از نگاه کارکنان.

2 - بررسی وضعیت مالی از نگاه کارکنان.

3 - چشمانداز اقتصادی از نظر کارکنان.

4 - دیدگاه شرکتکنندگان در مورد شرایط فعلی و چشمانداز اقتصادی.

5 - اقدامات سیاستی کمیته.

همچنین هر صورتجلسه بهدقت تنظیم میشود تا «تمام تصمیمات کمیته در رابطه با مسائل سیاستی را ثبت کند و دلیل پشت این تصمیمات را توضیح دهد».

در این میان بررسیها نشان میدهد فدرال رزرو توجه مستقیم به بازار سهام دارد نه آنکه صرفا به متغیرهای مرتبط با بازار سهام توجه کند. اشارههای مثبت و منفی به بازار سهام با بازده مازاد سهام همسو و در جهتهای مورد انتظار حرکت میکند و اشارههای منفی به بازار سهام، کاهش FFR را پیشبینی میکند. این حقایق نشان میدهد که فدرال رزرو بازار سهام را حاوی اطلاعاتی ارزشمند برای سیاستگذاری میبیند.

بحثی وجود دارد که آیا فدرال رزرو باید فراتر از تأثیرات بازار سهام بر انتظارات تورمی و شکاف تولید، به این بازار واکنش نشان دهد یا خیر. اقتصاددانان پاسخ بهینه سیاست پولی به قیمت داراییها در صورت وجود شوکهای فناوری و شوکهای ثروت خالص، را مطالعه میکنند و در مورد شوکهای فناوری، به این نتیجه میرسند که فدرال رزرو باید به قیمت داراییها فقط تا حدی که بر تورم انتظاری تأثیر میگذارد، واکنش نشان دهد. گرچه برای شوکهای ثروت خالص، چنین سیاستی نمیتواند اقتصاد را تثبیت کند.

یک معیار، مقایسه بهروزرسانی پیشبینی فدرال رزرو با بهروزرسانی پیشبینی بخش خصوصی است که به این منظور به نظرسنجی پیشبینی کنندگان حرفهای (SPF) و بررسی شاخصهای اقتصادی بلو چیپ (BCEI) تکیه میشود. دادههای SPF تنها یک رابطه ضعیف بین بازار سهام و بهروزرسانیهای انتظارات تورمی را نشان میدهد. نتایج براساس بررسی BCEI نشان میدهد که انتظارات BCEI برای رشد تولید ناخالص داخلی واقعی و نرخ بیکاری به طور قابل توجهی با بازده سهام در محدوده بازده منفی، تغییر میکند.

انتظارات BCEI با بازده منفی سهام نسبت به انتظارات فدرال رزرو یا SPF از نظر اقتصادی با شدت کمتری به روز میشود، اما تفاوتها بسیار کم است. جالب آنکه برخلاف فدرال رزرو، انتظارات BCEI به طور قابل توجهی با بازده منفی در دوره قبل از سال ۱۹۹۴ نیز مرتبط بوده است، هرچند شدت این ارتباط نسبت به دوره پس از ۱۹۹۴ بسیار کمتر نشان میدهد.

معیار دیگر، بررسی شدت رابطه بین بازده مازاد سهام و متغیرهای کلان تحقق یافته است که نتایج حاکی از وجود رابطه نامتقارن بین بازده اضافی سهام و رشد تولید ناخالص داخلی تحقق یافته یا تغییرات نرخ بیکاری است که این رابطه در محدوده بازده منفی قویتر است.

تفاوت اصلی میان نتایج برای متغیرهای تحقق یافته و انتظارات فدرال رزرو این است که دادههای تحقق یافته روابط مشابهی را با بازار سهام قبل و بعد از سال ۱۹۹۴ نشان میدهند و تورم تحقق یافته فقط به طور ضعیفی با بازار سهام مرتبط است. به طور کلی، به نسبت انتظارات بخش خصوصی یا به نسبت متغیرهای کلان تحقق یافته، شواهد کمی وجود دارد که که نشان دهد نرخ رشد یا بیکاری انتظاری فدرال رزرو، بیش از حد به اخبار بازار سهام واکنش نشان میدهد.

در این میان یک موضوع مهم در ارزیابی پیامدهای سیاستهای مساعدتی فدرال رزرو به دنبال افت بازار سهام، تأثیرات آن بر میزان ریسکپذیری در بازارهای مالی است. دخالت فدرال رزرو میتواند ریسکپذیری را پیش و پس از اعمال سیاست، تحت تاثیر قرار دهد.

در حالت پسینی، معاملهگران ممکن است اهرم اضافه کنند، زیرا فدرال رزرو نرخ بهره را کاهش داده و در نتیجه هزینه اهرم کاهش یافته است. از طرف دیگر، در حالت پیشبینی نیز دخالت فدرال رزرو ممکن است خطر اخلاقی ایجاد کند چرا که باعث ریسکپذیری بیش از حد سرمایهگذاران میشود به امید این که فدرال رزرو از تأثیر هرگونه شوک اقتصادی منفی بر ارزش داراییها خواهد کاست! بنابراین سوال مهم این است که آیا دخالت فدرال رزرو خطر اخلاقی قابل توجهی ایجاد میکند یا خیر.

لازمه اینکه دخالت فدرال رزرو خطر اخلاقی ایجاد کند، این است که فعالان بازار بدانند یا اینطور تصور کنند که چنین مداخلاتی برای کاهش تأثیر شوک نامطلوب بر بازار، انجام میشود و با افزایش درجه ریسکپذیری، به این باور واکنش نشان دهند. نتایج بررسیها نشان میدهد سیاست فدرال رزرو در قبال بازار سرمایه ناشی از نگرانی در مورد اقتصاد (و نه خود بازار سرمایه) است.

اظهارات شرکت کنندگان در جلسات نیز نشاندهنده آگاهی و نگرانی آنها در مورد اثرات بالقوه مخاطره اخلاقی ناشی از سیاستهای مساعدتی است و به چالش ایجاد ارتباطاتی که از شکلگیری چنین تصوراتی در بازار جلوگیری کند، اشاره میکند.

در مجموع بررسیها نشان میدهد فدرال رزرو فقط تا جاییکه نوسانات بازار بر متغیرهای حقیقی اقتصادی اثر میگذارند به این نوسانات پاسخ میدهد. به عبارت دیگر، مساله ثبات و به تبع آن دخالت بانک مرکزی آمریکا برای کمک به حفظ ثبات، تنها در حالتی مطرح میشود که نوسانات بازارها بر ماموریتهای اصلی این نهاد یعنی اشتغال کامل و حفظ سطح قیمتها، اثرگذار باشد.

بنابراین، با توجه به پیچیدگی بحرانهای فعلی، یکپارچگی بیشتر سیستمها و در نتیجه افزایش احتمال و شدت سرایت بحرانها، توجه بانکهای مرکزی به اتفاقات بازارهای مالی ضروی به نظر میرسد. از همین رو توصیه میشود بانکهای مرکزی نسبت به نوسانات بیتفاوت نباشند و ملاحظات ثبات را در تصمیمسازیهای خود لحاظ کنند.

بحرانهای مالی پرهزینه و پیچیده هستند. ازآنجاییکه در حال حاضر ابزارهای محدودی برای مقابله با یک بحران، پس از وقوع آن شناخته شده است و تلاشها معمولا محدود به کنترل سرایت آسیبها میشود، پیشگیری از وقوع بحران به اندازه مقابله با آن مهم میشود.

تجربه کشورهای مختلف نشان میدهد بدون کمک بانکهای مرکزی معمولا کشوری موفق به کنترل بحرانهای مالی نشده است، اما در مورد نقش بانک مرکزی در پیشگیری از وقوع بحران شاید کمتر صحبت شده باشد؛ در حالی که بانکهای مرکزی که به طور سنتی بر درمان بحرانهای مالی متمرکز بودهاند، نقش مهمی در کمک به پیشگیری از این بحرانها دارند.

از جمله راهکارهایی که بانکهای مرکزی میتوانند برای پیشگیری از وقوع بحرانهای مالی به کار بگیرند، کاهش ریسک سیستمی از طریق بهبود سیستمهای پرداخت و تسویه و ایجاد مشوقهایی برای تسویه معاملات برخی مشتقهها در نهادهای طرف معامله مرکزی است. در کنار این راهکار، طراحی رویههایی برای مقابله با ورشکستگی موسسات مهم نیز میتواند مفید باشد.

اما هدف اصلی یک بانک مرکزی در طول بحران مالی، مهار آسیب و محدود کردن تأثیر آن بر اقتصاد واقعی است. اولین ضرورت بازگرداندن آرامش به بازارهای مالی است. وحشت و قطع جریان اعتبارات، آسیب در سیستم مالی را تشدید میکند؛ بنابراین بانکهای مرکزی باید عدم اطمینان را کاهش دهند، اطمینان حاصل کنند که بازار اعتبار کوتاهمدت به درستی کار میکند و از فروپاشی مؤسسات مالی به دلیل محدودیتهای نقدینگی جلوگیری کنند.

همچنین تا زمانی که سازوکارهایی وجود نداشته باشد تا اطمینان حاصل شود که سیستم مالی به دلیل شکست یک مؤسسه مهم آسیب نمیبیند، بانکهای مرکزی باید از فروپاشی این نهادهای مهم حتی در صورت ورشکستگی جلوگیری کنند. اما ابزار مناسب بانک مرکزی برای ثبات مالی در شرایط بحران چیست؟

اولین اقدامی که بانکهای مرکزی برای دستیابی به این اهداف استفاده میکنند، ارائه نقدینگی در مقیاس گسترده در برابر وثایق باکیفیت است که این امر همانطور که باجت توصیه میکند بخشی از نقش سنتی بانک مرکزی به عنوان گزینه آخر برای اخذ وام است. اما طبق این توصیه، چنین حمایتی محدود به بانکها میشود درصورتیکه اگر همانند آنچه در سیستم مالی آمریکا وجود دارد، واسطههای غیربانکی هم در سیستم مهم باشند بانکهای مرکزی باید با همان شرایط به این مؤسسات نیز وام بدهند.

ابزار دوم، نرخهای بهره و ابزارهای سیاست پولی در اختیار بانک مرکزی است. در پاسخ به کاهش پیشبینی شده در تقاضای کل، نرخها باید به شدت کاهش یابند تا نرخهای واقعی مشاهده شده به مقادیر تعادلی مدنظر نزدیکتر شود.

اگر ابزار دوم فاقد کارایی شود (برای مثال در شرایط دام نقدینگی و حداقل بودن نرخها)، بانکهای مرکزی نیز باید اقدامات غیرمتعارف را به عنوان سومین ابزار در نظر بگیرند. یکی از این اقدامات، تعهد صریح به نگه داشتن نرخ بهره در سطوح پایین برای مدت طولانی است تا عدم اطمینان کاهش و به طور بالقوه نرخ بهره در سررسیدهای طولانیتری کاهش یابد. اثربخشی این اقدام، به اعتبار بانک مرکزی بستگی دارد. یکی دیگر از اقدامات غیرمتعارف، مداخله مستقیم در بازارهای مالی است؛ برای مثال خرید قطعی ابزارهای مالی برای تأثیرگذاری بر منحنی بازده.

در صورت لزوم، بانکهای مرکزی ممکن است انعطافپذیری بیشتری به خرج دهند و نیازهای وثیقهای خود را کاهش دهند بدین معنی که در برابر وثایق متنوعتری وام اعطا کنند. در نهایت، بانکهای مرکزی ممکن است زمانی که حل یک بحران نیاز به حمایت بیشتر در قالب تضامین دولتی یا تزریق سرمایه داشته باشد، با مقامات مربوط به سیاست مالی همکاری کنند.

مطالعه تجربه سایر کشورها نیز نشان میدهد در عمل روشهای مختلفی برای ایجاد ثبات از طرف بانکهای مرکزی استفاده شده است که شامل مداخله در بازار سهام نیز میشود؛ بهرهگیری از بسیاری از این روشها در حیطه اختیارات بانک مرکزی است و مداخله مستقیم این نهاد را میطلبد. برای مثال تغییر نرخ بهره، تغییر ارزش پول ملی و تغییر نسبت ذخیره قانونی بانکها نزد بانک مرکزی از جمله چنین سیاستهایی هستند.

با توجه به یافتههای ارائه شده براساس تجربیات بانکهای مرکزی، پیشنهاد میشود:

• بانک مرکزی نوسانات بازار سرمایه حداقل را از منظر دو دیدگاه محرک بودن و پیشبینیکننده بودن این اتفاقات، تعقیب کند و به منظور حفظ ثبات مالی، با هماهنگی و همکاری ارکان بازار سرمایه و با توجه به شرایط بازار سهام، در مورد ابزارهای مستقیم و غیرمستقیم سیاست پولی مانند میزان اعتباردهی، نرخهای بهره، نسبت سپرده قانونی و ... تنظیمگری کند.

• بهمنظور پیشبینیپذیر شدن اقدامات و رویهها، بانک مرکزی در فواصلی منظم سیاستهای پولی آتی خود را اعلام کرده و به سیاستهای اعلامی پایبند باشد چراکه در این صورت اعتماد به این نهاد و توانایی آن در تغییر مسیر روندها و درنتیجه کارآمدی آن در مدیریت بحرانها، افزایش مییابد.

• در صورت لزوم واکنش بانک مرکزی به نوسانات بازار سهام، این پاسخ در حد تغییرات ایجاد شده در متغیرهای انتظاری و نه بیشتر یا کمتر از آن باشد.

منبع: فردای اقتصاد