شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

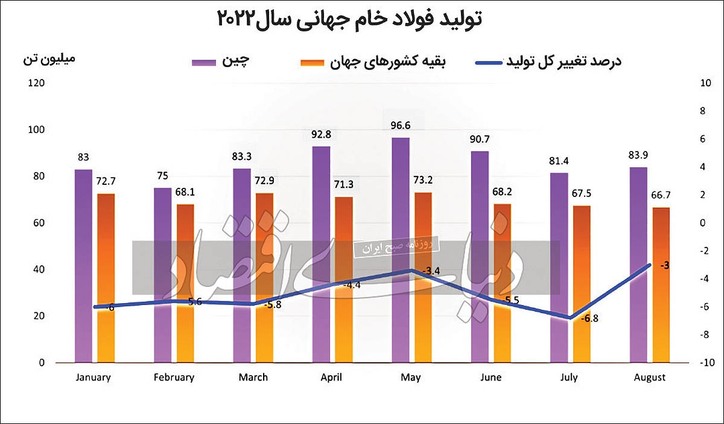

به گزارش میمتالز، دادههای اقتصاد چین در جولای نشان میدهد پایههای اقتصاد مستحکم نیست، دادههای مربوط به سرمایهگذاری، مصرف و املاک عقب نشینی کرده و تنها صادرات و دور جدید پروژههای زیرساختی به کمک آمار اقتصادی آمدهاند. مصرف سرانه در سطح پایینی است و همین امر در آینده تقاضا در کل جهان را تحت تأثیر قرار خواهد داد. در ۱۵ آگوست، بانک مرکزی چین با هدف تثبیت رشد اقتصادی، حجم MLF (نرخ تسهیلات میان مدت) را ۱۰ واحد کاهش داد و با ۴۰۰ میلیارد یوان MLF یکساله و ۲ میلیارد یوان بازخرید معکوس ۷ روزه را آغاز کرد.

اقتصادهای آمریکا و اروپا در نیمه دوم سال ۲۰۲۲ از رکودتورمی در حال حرکت به سمت رکود هستند که این امر تقاضا برای کالای چینی را با چالش جدی روبرو خواهد کرد و از سوی دیگر میزان صادرات و قیمتها با سرکوب مواجه خواهند شد. در ۱۴ آگوست شاخص دلار آمریکا به ۱۰۵ افزایش یافت و رشد ۱۰ درصدی را تجربه کرد و اقتصادهای نوظهور نیز با فشار سه گانه تورم بالا، سخت شدن شرایط تجاری و خروج سرمایه مواجه شدند. همچنین متناسب با بالا رفتن ارزش دلار آمریکا نسبت به سایر ارزها میزان بدهی خارجی این کشورها نیز که عموما به دلار است، بالا رفته است. در چین شاخص مدیران خرید PMI در جولای، ۴۹ درصد بود که ۱ درصد نسبت به ماه قبل کاهش داشت.CPI، شاخص قیمت مصرف کننده هم در جهت معکوس با افزایش ۳ درصدی نسبت به ماه مشابه سال قبل همراه بود. صنعت اتومبیل سازی چین در جولای، ۲۲ درصد رشد در بازه یکساله داشت و نسبت به ماه قبل نیز ۶ درصد رشد را تجربه کرد.

وضعیت تورمی در چین متوسط است و همین امر محدودیتی برای سیاستهای پولی ایجاد نمیکند. برخلاف آمریکا که فدرال رزرو برای کنترل تورم در حال افزایش نرخ بهره است، بانک مرکزی چین الزامی به افزایش نرخ بهره ندارد.

طی ماههای گذشته بازار فولاد چین همانند سایر نقاط جهان با تعدیل شدید همراه بود به طوری که شاخص ورق گرم در آپریل ۵۳۰۰ یوان بود و با ۳۵ درصد کاهش به ۳۹۰۰ یوان تن در اواسط آگوست رسید. وضعیت برای میلگرد، تیرآهن، ورق گالوانیزه، ورق سرد، شمش، بیلت، سنگ آهن و لوله مانیسمان نیز از آپریل تا اواسط آگوست مشابه بوده و با افتهای ۲۵ تا ۳۵ درصدی قیمت مواجه بوده اند. از سوی دیگر میزان بازیافت قراضه در سایتهای ساخت و ساز در سه ماه منتهی به جولای کاهش چشمگیری داشت، اما پیش بینی میشود در آگوست شروع به رشد کند که این امر نیز قیمت قراضه را با کاهش مواجه خواهد کرد. از ابتدای سال ۲۰۲۰ بازار مسکن چین روند نزولی داشته و سرمایه گذاری و مصرف در این حوزه نامطلوب بوده است. بستههای حمایتی دولت کمی به بهبود اوضاع کمک کرد، اما همچنان این بخش با چالش مواجه است.

میزان ضعف عرضه و تقاضا در بازار فولاد چین همچنان ادامه دارد. از طرف تأمین کننده اگرچه محدودیتهای تأمین برق در برخی از مناطق منجر به کاهش تولید شده، اما کورههای بلند به سرعت در حال از سرگیری تولید در سراسر چین هستند و موجودی فولاد به خصوص مقاطع ساختمانی در اوایل آگوست بهبود یافت، اما در طرف تقاضا امید به بهبود اندک و در کوتاه مدت و انتظار پایداری قیمت بعید به نظر میرسد و باید انتظار کاهش بیشتر در قیمتها را داشت.

در هند وزیر فولاد اخیرا اعلام کرده احتمالا در عوارض صادراتی فولاد و سنگ آهن که در ۲۱ می ۲۰۲۲ و با هدف کنترل تورم و کاهش قیمت فولاد داخلی وضع شده بود تجدیدنظر خواهند کرد. در آن زمان عوارض صادرات سنگ آهن ۵۰ درصد و ۱۵ درصد برای برخی محصولات فولادی از جمله گندله، ورق گرم و ورق سرد وضع شد؛ در نتیجه بعد از سه ماه و در ماه جولای صادرات گندله و سنگ آهن از هند متوقف شد و صادرات فولاد از هند نیز به پایینترین حد سه ساله خود رسید و دومین تولیدکننده فولاد جهان را به واردکننده تبدیل کرد. قیمت ورق گرم داخلی هند از زمان وضع عوارض بر صادرات ۱۷ درصد کاهش یافته است و از زمان رسیدن به رکورد ۷۸۵۰۰ روپیه در تن در اوایل آپریل، ۲۷ درصد کاهش یافته است. تقاضا در بازار داخلی به دلیل انتظارات برای کاهش بیشتر قیمتها کاهش یافته است. "NMDC" بزرگترین تولیدکننده سنگ آهن هند که تحت کنترل دولت است، از زمان اعمال تعرفهها سه بار قیمتها را کاهش داده است. با این حال فروش و تولید آن به ترتیب در ماههای ژوئن و جولای به پایینترین حد نزدیک به دو سال گذشته رسید.

احسان چلونگر، دکترای اقتصاد کاربردی