شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، پس از بحران مالی ۲۰۰۹-۲۰۰۷، دو بانک بزرگ آمریکایی راههای جدیدی را در پی گرفتند. جیپی مورگان طیف وسیعی از خطوط تجاری مختلف را در مقیاس بالا به جامعه هدف خود تبدیل کرد. مورگان استنلی طرح درخشانی برای مدیریت دارایی افراد ثروتمند ارائه کرد، که سود قابلاعتمادی را به همراه دارد. گلدمن، اما به بازی معاملاتی کلاسیک خود، مشاوره در مورد معاملات و سرمایهگذاری سفارشی پایبند ماند. هرچند قوانین جدید کیفری سرمایه باعث شد این کار سود کمتری داشته باشد، اما سالها عملکرد بدی در بازار سهام داشت و گرفتار رسوایی توسعه مالزی برهاد (۱ mdb) شد، که طی آن مقامات دولتی کشورهای مالزی و امارات ۶/ ۱میلیارد دلار رشوه در سالهای ۱۴-۲۰۰۹ دریافت کرده بودند. یکی از زیرمجموعههای گلدمن نیز در این پرونده محکوم شد و شرکت آن را تحت عنوان شکست نهادی پذیرفت.

دیوید سولومون، مدیرعامل گلدمن ساکس، از سال ۲۰۱۸ مسوولیت مدیریت این شرکت را بر عهده گرفته است. در این سالها او تلاش کرده است سبک تجاری شرکت را تغییر دهد و با گسترش اهداف و توسعه حیطههای عملیاتی، به تجدید حیات تجاری شرکت کمک کند. گلدمن اکنون تراکنشهای شرکتهای چندملیتی را انجام میدهد و به آنها این امکان را میدهد منابع مالی خود را در سراسر جهان به گردش دربیاورند. گلدمن درحالحاضر بازوی مدیریت دارایی و ثروت خود را در جهان گسترده است و از آسمانخراش منهتن تا رویای ایجاد بانک دیجیتال با هدف قرار دادن عامه مردم، در سر میپروراند.

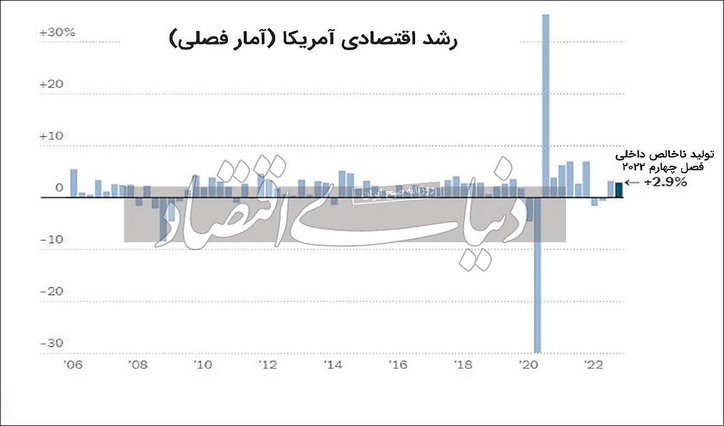

بخشهایی از استراتژی احیای بازار سولومون نتیجه داده است. سهم بازار گلدمن در معاملات اوراق قرضه افزایش یافته و به آنها کمک کرده است در سال ۲۰۲۱ با رونق گرفتن بازارها، ۲۱میلیارد دلار سود به دست آورند. بااینحال، پروژه بازسازی بانک به طرز وحشتناکی ناقص است. تنوعبخشی ناچیز بوده است: درآمدهای تراکنش بانکی تابهحال رقم قابلتوجهی نبوده و رویای ایجاد بانک دیجیتال با شکست مواجه شده است. گلدمن هرچند جامعه هدف به بزرگی ۱۵میلیون مشتری دارد، اما با زیانهای بزرگ و هزینههای بالای بدهی مواجه شده است و چندان دور از ذهن نیست که چرا اکنون درحال متوقف ساختن بخشی از عملیاتهاست.

تقلای گلدمن برای ادامه حیات میتواند درس جدیدی برای سایرین باشد. اول آنکه، هرچند هنوز قدرت برتر محسوب میشود، اما این صنعت ورشکسته است. بانکداری سرمایهگذاری معایبی، چون نیاز به سرمایه و تشریفات اداری را با مضرات نوسانپذیری و جذب توسط کارکنان ترکیب میکند. هرچند این شرکت ادعا میکند در پرداخت منضبطتر شده است، اما سال گذشته ۱۵میلیارد دلار پرداخت کرده که دومین قبض حقوق و پاداش بزرگ آن از زمان بحران مالی است. این درحالی است که سود سالیانه آن نصف شده بود؛ بهطوریکه تقریبا به مرز ۱۱میلیارد دلار رسید و شرکت بهسختی از هزینه سرمایه خود عبور کرد. درس دیگر این است که رقابت در بازارهای دیجیتالی که برنده صاحب همهچیز میشود، دشوار است. گلدمن چنین تصور میکرد که برند قدرتمند کافی است، اما چنین نشد.

درحالیکه گلدمن برای حضور در این بازار دیجیتال میلیاردها دلار خرج کرده است، اما پایگاه مشتری آن تنها کسری از مشتریان پیپال یا آمازون است. گلدمن با همکاری اپل موفق به ارائه کارت اعتباری دیجیتالی شده است. در موقعیتی که این غول فناوری سبب حضور میلیاردی مشترکان خود است، بدیهی است که اپل منشا اصلی موفقیت در این رابطه است. آخرین درس نیز این است که کسادی جهانی شدن افق والاستریت را کوچکتر کرده است. در سالهایی که گلدمن قدرت مسلط بود درآمدهای بینالمللی نیمی از رشد آن را تامین میکرد. در آن زمان این شرکت اروپا را تسخیر و سپس به آسیا نفوذ کرد. امروز بازوهای بانکداری بینالمللی تنها سهم ۳۰درصدی از رشد شرکت را در اختیار دارند. رقبای داخلی در سرتاسر جهان ظهور کرده و برخی کشورها نسبت به خدمات مالی خارجی محتاطتر شدهاند.

منبع: دنیای اقتصاد