مدیرعامل فولاد مبارکه:

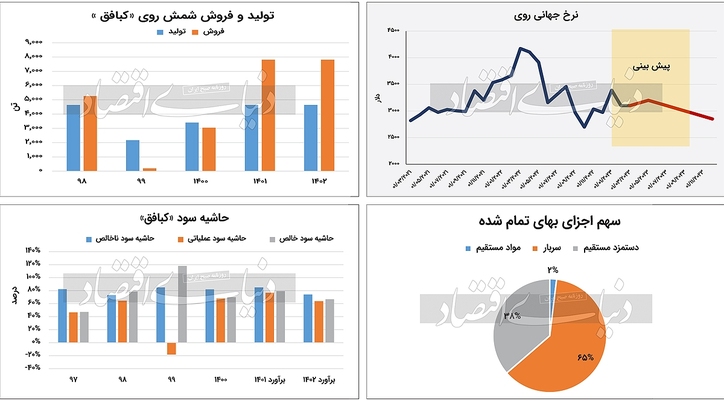

به گزارش میمتالز، حاشیه سود شرکت معدن بافق طی سالهای اخیر وضعیت باثباتی داشته و پیشبینی میشود در سالهای آتی نیز این روند باثبات را حفظ کند. یکی از ریسکهای پیشروی «کبافق»، افزایش حقوق دولتی معادن است که در بودجه ۱۴۰۲ نیز بر افزایش این حقوق تاکید شده است. در کنار این موارد، نرخ جهانی روی و نرخ دلار نیز بر روند سودسازی این شرکت موثر واقع میشود؛ چرا که این شرکت، کنسانتره روی و سرب خود را به شمش روی و شمش سرب تبدیل کرده و با نرخ LME به فروش میرساند. در میانه سال ۱۴۰۱ با حاکم شدن فضای رکودی بر بازارهای جهانی و ثبات نسبی نرخ دلار، شرکتهای تولید کننده روی و بهطور کلی شرکتهای گروه فلزات اساسی با افت سودآوری همراه شدند. با توجه به اینکه انتظارات مبنی بر تداوم رکود در سال میلادی جدید است، پیشبینی نمیشود که سود هر سهم شرکت در سال آینده با افزایش قابلتوجهی همراه شود.

یکی از مهمترین اهداف شرکت معدن بافق در میان مدت افزایش میزان تولید و سودآوری تا رسیدن به سطح ظرفیت اسمی است. یکی از مشکلات شرکتهای تولید کننده شمش روی، مشکلات تامین خاک پرعیار بوده و همین امر سبب شده است تا تولید آنها دستخوش تغییرات ناگواری شود و با وجود افزایش میزان تولید، سطح تولید به ظرفیت اسمی شرکت نرسیده است. با این حال شرکت معدن بافق در سال ۱۴۰۰ موفق به تولید ۱۱ هزار و ۳۰۰ تن کنسانتره روی شد که در این میان تنها ۳ هزار تن شمش روی تولید شد. همچنین شرکت در ۹ ماه سالجاری، ۹ هزار تن کنسانتره روی را به تولید رسانده که نزدیک به ۲ هزار تن از آن به شمش روی تبدیل شده است.

سیاست شرکت در قبال تولید محصولات به این صورت است که همواره تولید کنسانتره روی از میزان تولید شمش روی پیشی گرفته است تا محصول شمش روی با بهای تمامشده پایین تری به فروش برسد. پیشبینی میشود تولید کنسانتره روی در سال آینده، ۱۴ هزار و ۹۰۰ تن و میزان تولید شمش روی ۴ هزار و ۶۰۰ تن باشد. شرکت معدن بافق در پیشبینیهای خود برای سال آینده، فروش را بیشتر از میزان تولید در نظر گرفته است. با توجه به روند افزایشی قیمت جهانی روی در ماههای اخیر، «کبافق» اقدام به عرضه بیشتر محصولات خود کرده است.

نرخ شمش روی برای سه ماه پایانی سالجاری، ۳ هزار و ۳۰۰ دلار در نظر گرفته شده است که با نرخ دلار ۲۸ هزار تومانی، نرخ ریالی این محصول در زمستان به ۹۲ میلیون و ۴۰۰ هزار تومان به ازای هر تن خواهد رسید. با این تفاسیر انتظار میرود، متوسط نرخ شمش روی برای کل سالجاری، به ۹۰ میلیون تومان بهازای هر تن برسد. همانطور که اشاره شد، رکود پیشبینیشده در سال آینده نیز میتواند، نرخ هر تن شمش روی را به ۳ هزار دلار برساند. این در حالی است که نرخ دلار نیز برای سال آینده ۳۵ هزار تومان در نظر گرفته شده است. با این تفاسیر احتمالا نرخ ریالی این محصول در سال آینده، به ۹۰ میلیون تومان بهازای هر تن افزایش یابد.

نرخ داخلی نیز معمولا ۴ درصد پایینتر از نرخ صادراتی است. از این رو نرخ ریالی شمش روی به صورت فروش داخلی نیز ۹۹ میلیون و ۷۰۰ هزار تومان بهازای هر تن خواهد بود. در این صورت انتظار میرود، مجموع درآمد عملیاتی در سال ۱۴۰۱ به ۷۰۵ میلیارد تومان برسد و در سال ۱۴۰۲ نیز میزان درآمد عملیاتی، به ۸۱۹ میلیارد تومان افزایش یابد.

ساختار بهای تمام شده شرکت نشان میدهد که عمده بهای تولید را هزینه سربار تشکیل داده و مواد مستقیم مصرفی نقش بااهمیتی در بهای تمام شده ندارد. مواد مستقیم مصرفی شرکت نیز شامل برخی از مواد معدنی میشود. میزان مصرف این مواد در سال ۱۴۰۰، حدود ۴۵ تن بوده و در ۹ ماه سالجاری نیز ۹۷ تن از این محصول به مصرف رسیده است. بر این اساس، شرکت پیشبینی کرده است که ۳۰ هزار تن از این مواد را در سهماه پایانی سال ۱۴۰۱ به فروش برساند. انتظار میرود، مجموع مصرف مواد اولیه در سال ۱۴۰۱ به ۱۲۷ تن برسد.

شرکت معدن بافق پیشبینی کرده است که نرخ مواد اولیه در سال جدید، نزدیک به ۳۰ درصد افزایش یابد. متوسط نرخ مواد اولیه در سال ۱۴۰۱، ۲۶ هزار تومان بهازای هر کیلوگرم است که در صورت تعدیل ۳۰ درصدی، نرخ مواد معدنی در سال ۱۴۰۲ به ۳۴ هزار تومان به ازای هر تن میرسد. بر همین اساس میزان مصرف مواد اولیه، در سال ۱۴۰۲، حدود ۴ میلیارد و ۴۰۰ میلیون تومان برآورد میشود. هزینه سربار نیز عمدتا شامل نرخ حقوق و دستمزد و نرخ مواد مصرفی و هزینه انرژی است. بر این اساس میزان افزایش نرخ حقوق و دستمزد برای سال ۱۴۰۲، مطابق با شنیده ها، ۲۵ درصد در نظر گرفته شده است.

همچنین هزینه مواد اولیه مصرفی مطابق با تورم انتظاری سال آینده تعدیل شده است؛ بنابراین مجموع هزینه سربار برای سال آتی، ۱۰۲ میلیارد تومان میشود و مجموع هزینه تولید نیز به ۱۷۰ میلیارد تومان خواهد رسید. با فرض تحقق مفروضاتی که به آن اشاره شد، سود هر سهم معدن بافق در سال آینده، ۴۵۰ تومان خواهد شد که نسبت به سود برآوردی شرکت در سال ۱۴۰۱، افزایش قابلتوجهی نخواهد یافت. نسبت قیمت به سود آتی هر سهم در سال آینده به ۶ واحد خواهد رسید. این در حالی است که میانگین تاریخی این نسبت، حدود ۱۴ واحد بوده است. حاشیه سود شرکت نیز در سال آینده مانند سالهای قبل، روند باثباتی را طی خواهد کرد. نسبت حاشیه سود ناخالص نیز طی سالهای اخیر حدود ۷۰ درصد بوده است.

سودآوری شرکت معدن بافق در گرو دو متغیر اقتصادی مهم است. یکی از این متغیرها، نرخ جهانی روی است. طی ماههای اخیر بهواسطه تقاضای بالایی که برای فلز روی ایجاد شد، این فلز رشد خوبی را به لحاظ قیمتی تجربه کرده است، اما با توجه به اینکه نشانههایی از رونق اقتصادی در جهان دیده نمیشود، انتظار نمیرود نرخ جهانی این فلز افزایش قابلتوجهی را تجربه کند؛ بنابراین با فرض محافظهکارانه، نرخ جهانی روی در سال آینده بهطور متوسط، ۳ هزار دلار بهازای هر تن در نظر گرفته شده است. متغیر دوم که اهمیت زیادی دارد و سودآوری شرکت را تحت تاثیر قرار میدهد، نرخ دلار است. نرخ دلار با توجه به سیاست تثبیتی دولت، در سهماه دوم ۲۸ هزار و ۵۰۰ تومان در نظر گرفته شده است. همچنین به نظر نمیرسد، این سیاست تثبیتی در سال آینده کارساز باشد؛ بنابراین پیشبینی میشود نرخ دلار نیمایی در سال آینده به طور متوسط به ۳۵ هزار تومان برسد.

درصورتی که با فرض تحقق دلار ۳۵ هزار تومانی نرخ جهانی روی بالای ۳ هزار دلار به ازای هر تن تثبیت شود، سود هر سهم «کبافق» از ۵۰۰ تومان عبور خواهد کرد. همچنین در صورتی که نرخ جهانی روی، بهواسطه رکود حاکم بر بازار، در نرخ ۳ هزار دلار بهازای هر تن و نرخ دلار همچنان در ۲۸ هزار و ۵۰۰ تومان تثبیت شود، سود هر سهم به ۳۳۵ تومان کاهش خواهد یافت.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

» به جاماندگان اربعین")

")