شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، شرکت گهرزمین نیز تحتتاثیر این عوامل و بهواسطه در حال توسعه بودن و خودداری از خامفروشی میتواند آینده روشنی را تجربه کند. این شرکت در نظر دارد با پیشروی در زنجیره ارزش فولاد، بتواند محصولاتی با ارزش افزوده بالا را تولید و عرضه کند. در همین راستا یکی از برنامهها و طرحهای در دست اجرای شرکت گهرزمین، توسعه کارخانه کنسانتره و گندله است. نسبتهای سودآوری و ضریبهای قیمتی برای ارزشگذاری این شرکت نیز نشان میدهد، وضعیت درآمدی و قیمت سهام گهرزمین نسبت به سایر سنگآهنیها بهتری شده است و ارزش بررسی بیشتر را دارد.

شرکت سنگآهن گهرزمین با برآورد ذخیره سنگآهن ۲۴۰ میلیون تن، در جنوب غربی شهرستان سیرجان مشغول فعالیت است و یکی از تامین کنندگان اصلی صنعت فولاد در منطقه گل گهر به شمار میآید. خطوط تولید شرکت شامل خطوط تولید کنسانتره است که خود شامل پنجخط میشود و هر خط، توان تولید ۲ میلیون تن کنسانتره را در یکسال دارد.

خطهای یک و دو کنسانتره در سال ۹۴ شروع به فعالیت کردند، خط تولید گندله نیز در سال ۱۴۰۰ به طور رسمی، فعالیت خود را آغاز کرده است. شرکت مطابق اساسنامه، فعالیت عملیاتی خود را اکتشاف، استخراج و بهره برداری از معادن سنگ آهن عنوان کرده و تولید کنسانتره، گندله و فولاد را نیز به عنوان فعالیت اصلی شرکت در نظر گرفته است. در حال حاضر شرکت، اقدام به تولید فولاد نکرده است؛ با این حال، گهرزمین در نظر دارد در بلندمدت اقدام به تولید آهن اسفنجی و سپس فولاد کند تا با ایجاد ارزش افزوده بالاتر درآمد شرکت را افزایش دهد. سهامدار اصلی گهرزمین، شرکت صنعتی و معدنی گل گهر است که مالکیت بیش از ۲۸ درصد شرکت را بر عهده دارد. شرکت مدیریت سرمایهگذاری امید نیز ۲۶ درصد از سهام شرکت را در اختیار خود دارد. این شرکت سرمایهگذاری خود، مالکیت شرکت صنعتی معدنی گل گهر را نیز بر عهده دارد.

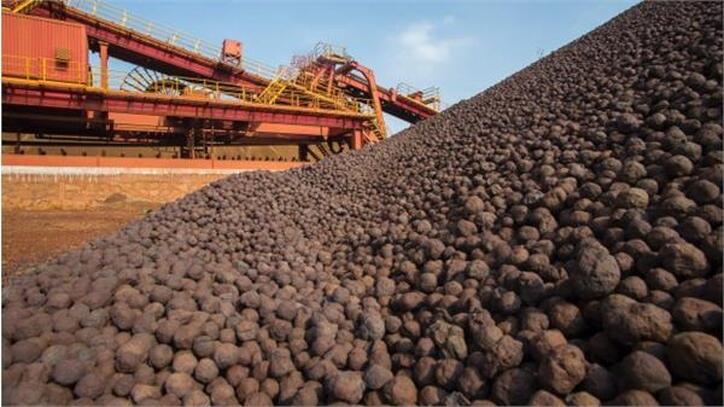

همانطور که در فعالیت اصلی شرکت عنوان شد، محصولات شرکت شامل کلوخه، سنگآهن دانهبندی و کنسانتره سنگآهن شده که در کارخانه کنسانتره تولید میشود. علاوه بر این، شرکت در کارخانه گندلهسازی با تزریق کنسانتره به عنوان ماده اولیه اقدام به تولید گندله میکند.

مشتریان اصلی این شرکت، فولاد مبارکه اصفهان، صنعتی و معدنی گلگهر و فولاد خوزستان هستند و این شرکت تامینکننده ماده اولیه این شرکتها به حساب میآید. همچنین رونق و رکود موجود در این صنعت، وابستگی زیادی به صنعت فولاد دارد و در صورتی که صنعت فولاد به رونق بازگردد، سنگآهنیها نیز میتوانند روزهای خوبی را تجربه کنند. شرکت گهرزمین، این توانایی را دارد که به طور سالانه ۱۵ میلیون تن کلوخه سنگآهن را استخراج کند. ظرفیت تولید سنگآهن دانه بندیشده نیز ۱۵ میلیون تن در سال است. همچنین هدف شرکت، تولید سالانه ۱۰ میلیون تن کنسانتره بوده که در حال حاضر، ۳ خط ۲ میلیون تنی آن در حال فعالیت است. ظرفیت تولید گندله نیز ۵ میلیون تن در سال است.

نگاهی به بودجه شرکت گهرزمین در خصوص برآورد تولید در سال آینده نشان میدهد که این شرکت اهداف تولید ۵ میلیون تن گندله در سال را پیگیری میکند. با این حال، سال مالی شرکت منتهی به آذر سالجاری است و از همین رو هنوز گزارش سالانه شرکت در سامانه کدال منتشر نشده است. اما بررسی گزارشهای ماهانه شرکت نشان میدهد که گهرزمین به لحاظ تولید محصولات از بودجه انتظاری خود عقب مانده و موفق نشده است به اهداف خود نزدیک شود.

فرآیند فروش شرکت نیز به این صورت است که عرضه محصولات با توجه به اولویتها و معیارهایی در داخل و خارج از کشور به فروش میرسد. اولویت فروش در حال حاضر، تامین نیازهای فولادسازهای داخلی و سپس صادرات محصولات است.

با این حال، آمارها نشان میدهد صادرات گندله در سالجاری رو به افزایش بوده و از این رو انتظار میرود، این شرکت نیز ضمن تامین نیازهای داخلی، با افزایش تولید اقدام به صادرات گندله تولیدی خود کند. از طرفی، صرفه اقتصادی فروش داخلی و فروش صادراتی نیز از اهمیت زیادی برخوردار است. در حال حاضر نرخ فروش صادراتی گندله و کنسانتره پایینتر از فروش داخلی است، به همین دلیل، به نظر میرسد صادرات صرفه اقتصادی نداشته و شرکت نیز در حال حاضر بخش کوچکی از محصولات نهایی خود را از طریق صادرات به فروش میرساند. قیمت داخلی گندله و کنسانتره نیز براساس ضریبی از شمش فولاد خوزستان در بورسکالا و داخل کشور به فروش میرسد. از آنجا که اولویت گهرزمین، فروش محصول نهایی گندله است چرا که ارزش افزوده ۵/ ۱ برابری نسبت به فروش سایر محصولات دارد، شرکت در دوره ۹ ماهه منتهی به شهریورماه اقدام به عرضه گندله خود از موجودی ابتدای دوره کرده است. به نظر میرسد دلیل این امر، الزام شرکت به عرضه در بورسکالا باشد. این درحالی است که نرخ گندله در بورسکالا وابستگی زیادی به نرخ شمش داشته و براساس ضریبی از نرخ شمش فولاد خوزستان تعیین میشود. این نحوه قیمتگذاری موجب شده است تا شرکت، گندله را در بورسکالا با نرخ پایین تری نسبت به بازار آزاد به فروش برساند.

رونق در فروش ریالی محصولات شرکت، ارتباط زیادی با رشد و رونق در صنعت فولاد دارد. از این رو، در صورتی که صنعت فولاد نیز بتواند، با رشد خوبی همراه شود این صنعت نیز رونق پیدا کرده و میتوان به آینده آن امیدوار بود.

رونق صنعت فولاد در ایران نیز وابستگی زیادی به اقتصاد جهانی، بهخصوص اقتصاد چین دارد. اقتصاد چین، در حال حاضر با وجود بازگشایی ها، با خبرهای ضد و نقیضی همراه شده است؛ به طوری که برخی از شاخصهای اقتصادی به نفع رونق در بازارهای جهانی بوده و برخی دیگر از آنها امیدواریها را کاهش میدهد. با این حال به نظر میرسد در سال آینده اوضاع بازار فولاد اندکی بهتر از سال میلادی گذشته باشد. از این رو با افزایش قیمت دلار، همچنان امیدواریها به آینده این صنعت، رو به افزایش است. نرخ گندله و کنسانتره که دو محصول نهایی این شرکت به حساب میآیند، با نرخ شمش فولاد خوزستان در بورسکالا ارتباط مستقیمی داشته و براساس ضریب مشخصی قیمتگذاری میشود. کنسانتره سنگآهن، ۲۰ درصد شمش فولاد و گندله، ۲۵ درصد شمش فولاد خوزستان قیمتگذاری میشود. به طور واضح میتوان گفت نرخ این محصولات ارتباط مستقیمی با نرخ دلار و نرخ جهانی شمش بیلت دارد. برای سال آینده نرخ شمش بیلت، ۵۵۰ دلار در نظر گرفته شده و قیمت دلار نیز، ۳۵ هزار تومان فرض شده است.

رشد فروش ۹ ماه منتهی به شهریور نسبت به مدت مشابه سال قبل، ۶۹ درصد بوده است، این در حالی است که جریان نقدینگی عملیاتی در این مدت، کاهش یافته است و به نظر میرسد، افزایش بیش از ۱۸۰ درصدی مطالبات تجاری در این امر تاثیرگذار باشد. با این حال، دوره وصول مطالبات سهسال متوالی است که کاهشی شده و نسبتهای نقدینگی نیز رو به افزایش است.

با توجه به اینکه شرکت در حال اجرای پروژههای توسعه بوده و مطابق صورت جریان نقدی، بخشی از نقدینگی شرکت صرف خرید داراییهای ثبت مشهود میشود از این رو، وجود نقدینگی بالا در شرکت امری ضروری است و انتظار میرود با رونق صنایع پاییندست، اوضاع نقدینگی در گهرزمین بهتر شود.

حاشیه سود شرکت به عنوان یکی از ابزارهای تشخیص میزان سودآوری شرکتها در گهرزمین، همواره روندی صعودی و باثبات داشته است. در سال ۹۹ به دلیل تورمهای بسیار بالا و ثبات نسبی نرخ دلار در سال ۱۴۰۰ حاشیه سود شرکت کمی از روند صعودی فاصله گرفته است. با این حال، با توجه به افزایش نرخ ارز، میتوان انتظار داشت که در سال پیش رو، حاشیه سود شرکت دوباره وارد فاز صعودی شده و بهبود یابد. نرخ دلار از آنجا اهمیت زیادی دارد که با تغییر نرخ دلار از ۳۵ هزار تومان به ۴۵ هزار تومان، سود هر سهم شرکت حدود ۴۰ درصد افزایش خواهد یافت. این در حالی است نرخ دلار تنها ۲۸ درصد افزایش یافته است. به نظر میرسد این شرکت به لحاظ حاشیه سود نیز از سایر شرکتهای سنگآهنی، در وضعیت بهتری قرار خواهد داشت. همچنین در صورتی که نرخ دلار در سال آینده به طور متوسط، ۳۵ هزار تومان باشد، انتظار میرود، سود هر سهم به ۸۷۰ تومان برسد. در این صورت نسبت قیمت به سود آیندهنگر ۶ واحد خواهد بود که بسیار پایینتر از میانگین این نسبت در گذشته است. از طرفی در صورتی که متوسط نرخ دلار در سال آینده، به حوالی ۴۵ هزار تومان برسد، سود هر سهم معادل هزار و ۲۰۰ تومان خواهد شد و نسبت قیمت به سود آینده نگر، به ۴ واحد خواهد رسید که با همین قیمتهای فعلی سهام شرکت که به نظر با رشد خوبی همراه بوده اند، «کگهر»، ارزش بررسی بیشتر را خواهد داشت. تنها در یک سناریو میتوان ارزندگی سنگآهنیها بهخصوص گهرزمین را زیر سوال برد؛ در صورتی که نرخ شمش فولاد خوزستان به محدوده ۴۲۰ دلار بازگردد، گهرزمین، ارزندگی فعلی را تجربه نخواهد کرد. به نظر میرسد در حال حاضر «کگهر»، در میان سنگآهنیها وضعیتی نسبتا خوب و قیمت مناسب تری نسبت به سایر شرکتهای این صنعت دارد.

منبع: دنیای اقتصاد