شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

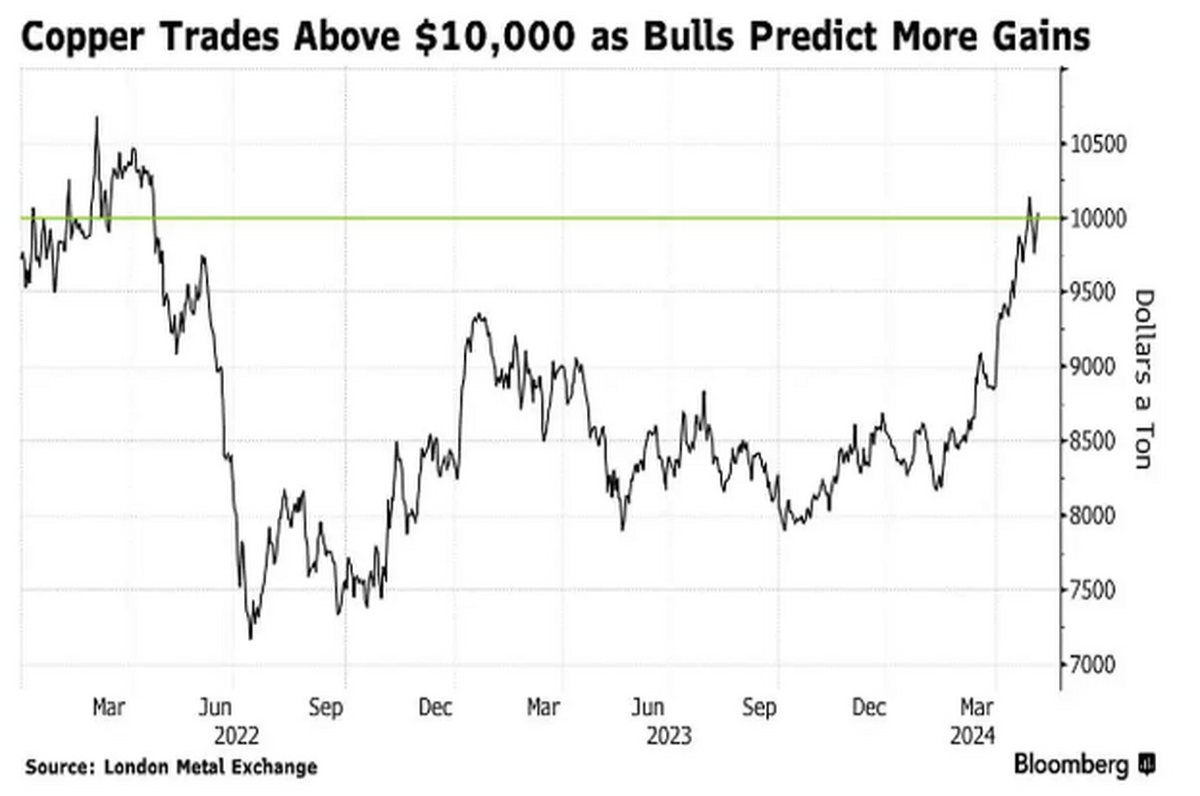

میمتالز؛ یادداشت دکتر «کیارش مهرانی» مدرس علوم مدیریت مالی و بازار سرمایه: ایران به عنوان یکی از کشورهای غنی در حوزه مواد معدنی محسوب میشود، که پتانسیلهای بالای کشور در زمینه برخورداری از ذخایر سنگ آهن و مس، فرصت مناسبی را برای پیشران شدن این بخش در رشد اقتصادی ایجاد کرده است. با این وجود و علیرغم تاکید بر حرکت به سمت بخش معدن به جای نفت، صنایع معدنی و فلزی طی سالیان اخیر با چالشهای متعددی مواجه بودهاند که مسیر توسعه و فعالیت آنها را ناهموار ساخته است. در چنین شرایطی، زمزمههایی مبنی بر انتقال معادن مس به دولت و همچنین انتقال شرکتها به بدنه دولت به گوش میرسد که این مساله میتواند ارزشگذاری بنگاهها و متعاقبا بازارهای مالی و سهامداران را به چالش بکشد.

پس از ابلاغ سیاستهای کلی اصل ۴۴ قانون اساسی با هدف افزایش سهم بخش خصوصی در اقتصاد ملی، سهام شرکتهای بزرگی همچون ملی صنایع مس ایران «فملی» و فولاد مبارکه اصفهان «فولاد» به بخشهای خصوصی و شبه دولتی واگذار گردید و اکنون بیش از ۱۵ سال از ورود این شرکتها به بازار سرمایه میگذرد، اما علیرغم گذشت زمان و تاکید بر اجرای این اصل، کماکان برخی از نهادها در حال رایزنی برای برگشت این شرکتها و داراییهای آنها به بدنه دولت و یا اخذ حق انتفاع از این شرکتها (که صاحب پروانه بهرهبرداری از معادناند) هستند. از جمله این موارد، میتوان به واگذاری سهام «فملی» اشاره کرد که سالیان متمادی است که برای انتزاع معادن شرکت ملی صنایع مس ایران و بازگرداندن آن به اموال دولتی به بهانه عدم ارزشگذاری معادن در هنگام واگذاری تلاش مینمایند و هر از چند گاهی ارزش بازار سهام را متاثر میکنند، در حالی که طبق قانون، معادن انفال محسوب میشود و پروانه بهرهبرداری از معادن، صرفا برحسب برخی از ضوابط و هزینهکردهای بهرهبردار به این شرکت واگذار شده است.

از آنجایی که در زمان واگذاری سهام «فملی»، معادن قانونا انفال بوده و پروانه بهرهبرداری صرفا به نام شرکت ملی صنایع مس ایران صادر شده بود، بنابراین معادن در ترازنامه این شرکت به عنوان دارایی ثبت و ارزشگذاری نشد. همچنین با توجه به اینکه بهرهبرداری از معادن با هزینه شرکت ملی صنایع مس ایران در بخشهای مختلفی، چون معدنکاری و استخراج صورت میگرفت، این بخش از هزینهکرد در صورت سود و زیان «فملی» توسط شرکت ملی مس، پرداخت و در بهای تمام شده شرکت محاسبه میشد. بر همین اساس واضح است که معادن جزو داراییهای شرکت ملی صنایع مس ایران محسوب نمیشود و بهرهبردار با هزینهکرد خود، ماده معدنی را استخراج و هزینه آن را در سود و زیان به دست آمده منعکس میکند. از طرفی استانداردهای حسابداری در زمان واگذاری الزامی بر شناسایی و ثبت معادن بهرهبردار در دفاتر خود نداشته و ندارد و ثبت هر گونه دارایی نامشهود و سرقفلی نیز هزینههای غیرواقعی برای سهامداران در زمان عرضه تحمیل مینمود که این موضوع هم در زمان واگذاری به نفع عرضهکننده (دولت) بود، زیرا استهلاک سرقفلی هزینه داشته و احتمالا مزیت مالیاتی نیز به دلیل پیچیدگی موضوع نداشته است. از سوی دیگر، یکی از قابل اتکاترین روشهای ارزشگذاری سهام برای این شرکت برای کشف قیمت در بازار سرمایه در هنگام عرضه اولیه بر مبنای سودآوری بوده و طبق دستورالعملهای وقت قیمتگذاری، اقدامات لازمه پیشبینی شده بود. بر همین اساس ارزشگذاری «فملی»، صرفا از طریق تنزیل جریانهای نقدی آتی قابل اجرا خواهد بود که این موضوع در زمان واگذاری رعایت شده است و، چون بهرهبردار مشمول پرداخت حقوق دولتی بوده، بنابراین میتوان گفت که دولت با تغییرات پی در پی حقوق دولتی (از ۳% به ۱۰% قیمت کاتد) اقدام به تحمیل بار سنگینی بر دوش شرکت ملی صنایع مس ایران طی سالیان اخیر کرده است. در چنین شرایطی، اکنون برخی از دستاندرکاران به اشتباه میخواهند معادن مس را از آن شرکت انتزاع نموده و در خوشبینانهترین حالت، مبالغی را تحت عنوان حق انتفاع از شرکت دریافت کنند و بهرهبردار معادن را که در امیدنامه پذیرش و درج شرکتهای بورسی به وضوح مشخص شده است، تغییر دهند؛ این در حالی است که در صورت مراجعه به استانداردهای حسابداری و بینالمللی ارزشگذاری، با یک مثال ساده میتوان به اهمیت این تفکر اشتباه پی برد.

در امیدنامه پذیرش و درج «فملی» که سند رسمی شرکت در سازمان بورس و أوراق بهادار برای تاکید موارد مهم پذیرش یک شرکت در بازار سرمایه است به درستی تاکید شده است که فملی معادنی در اختیار دارد که استفاده از این معادن مزیت نسبی محسوب میشود و تامین خوراک و پرداخت بهای ماده معدنی در صورت سود و زیان آن منعکس است. در واقع به صورت صریح دربند ۶-۲ امیدنامه قید شده است که مواد اولیه مورد نیاز شرکت جهت تولید از معادن (در اختیار شرکت) تامین شود.

برای مثال، اگر شرکت ملی صنایع مس ایران در زمان واگذاری سهام خود (به فرض واقع) بهرهبردار معادن بود و به ازای هر تن استخراج و معدنکاری، در مجموع هزینه یک هزار دلاری به ازای هر تن مس کاتد پرداخت میکرد و سایر اقلام هزینهای به ازای هر تن کاتد مس دو هزار دلار به ازای هر تن بود (با فرض قیمت فروش هر تن کاتد ۶ هزار دلار)، سودی معادل ۳ هزار دلار به ازای هر تن برای سهامداران ایجاد میکرد و با در نظر گرفتن (P/E) حدود ۵/۵، ارزش هر سهم (با فرض تولید ۲۰۰ هزار تن کاتد) حدود ۵۷۸ تومان برای هم سهم تعیین میشد. اکنون اگر فرض کنیم پروانه بهرهبرداری از معادن از ملی مس به نام نهاد دیگری شود و حداقل ۲۵ درصد قیمت فروش را به دارنده پروانه پرداخت کند، در این شرایط به هزینه شرکت حدود ۱۵۰۰ دلار به ازای هر تن اضافه خواهد شد و سود هر واحد کاتد شرکت از ۳۰۰۰ هزار دلار، به ۱۵۰۰ دلار کاهش یافته و قیمت سهام باید به ۲۱۰ تومان (اختلاف ۱۷۵% درصدی قیمت قبل با قیمت این روش) تعیین شود. واضح است که P/E شرکتی که معادن مس را در اختیار دارد به دلیل اینکه ریسک تأمین مواد اولیه کمتری دارد بالاتر از شرکتی است که معدن در اختیار ندارد (و ریسک بالای تأمین مواد اولیه و تأمین نقدینگی برای خرید مواد اولیه دارد) بنابرین در خوشبینانهترین حالت، ۱ تا ۲ واحد این نسبت افت خواهد کرد.

این مثال ساده میتواند به روشنتر شدن مساله پیرامون پیگیری مطالبه و انتقال معادن مس کمک کند و مطالبهای که در ظاهر معقول و در واقع غیرکارشناسی است را به سادگی ترسیم کند. در حالی که سهامداران برای ارزشگذاری در هنگام خرید سهام «فملی»، بر پایه مفروضاتی که در ابتدای این مقایسه ذکر شد اقدام به خرید سهام نمودهاند و کارشناسان قاطبه بازار سهام نیز به درستی همین محاسبات را با فرض در اختیار بودن معادن (فملی) انجام دادهاند لکن إصرار برخی نهادهای موثر مبنی بر عدم قیمتگذاری معادن در زمان واگذاری به یک دور باطل و غیراصولی در بیثبات کردن مسیر مالی یک بنگاه بزرگ ملی که دارای ۵۰ میلیون سهامدار خرد است میانجامد. در واقع با توجه به جایگاه صنایع معدنی و «فملی» در بازار سرمایه ایران، اجرای چنین سیاستگذاریهایی برای سهامداران و بازار سرمایه بجز درگیر شدن با چالشهای متعدد مضاعف، عایدی دیگری نداشته و از یک سو، باعث بیاعتماد شدن سرمایهگذاران و کاهش میزان سرمایهگذاری و از سوی دیگر تحت فشار قرار گرفتن انرژی شرکتها برای یافتن پاسخ به نهادهای ذی ربط بجای پیمودن مسیر توسعه و ترقی خواهد شد. توصیه کارشناسی این است که مطالبهای عبث که سودی برای جامعه اقتصادی و ملت ندارد برای همیشه مختومه گردد تا واقعه سال ۱۳۹۹ در پی انتشار یک نامه از مقامات بلندپایه مبنی بر انتقال معادن به دولت و تشکیل صف فروش سنگین در «فملی» تکرار نگردد.

منبع: سایت تخصصی مدیریت مالی و سرمایه گذاری دکتر «کیارش مهرانی»