شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، تولید فولاد خام در خاورمیانه نسبت به صنعت نفت و گاز، صنعت نوپایی محسوب میشود.

بهدلیل نوسانات قیمت نفت در سالهای اخیر و آسیبپذیری اقتصاد نفتمحور، کم کردن وابستگی اقتصادی به نفت در دستور کار سیاستگذاران اکثر کشورهای منطقه قرار گرفته است. در این میان صنعت فولاد نیز بهدلیل اهمیت آن برای توسعه زیرساختها از جایگاه ویژهای برخوردار است. پروژههای ساختوساز عظیم هم در برخی کشورها تقاضای فولاد را در این منطقه بسیار افزایش داده است.

در سالهای اخیر کشورهای منطقه نظیر عمان، امارات و عربستان بهدلیل دسترسی به آبهای آزاد، بنادر خود را گسترش دادهاند تا دسترسی خود به مواد اولیه را تسهیل کنند و بدین وسیله سرمایهگذاریهای زیادی را در صنعت فولاد خود انجام دادهاند، اما ایران به جهت دارا بودن وسعت سرزمینی و برخورداری از منابع و معادن غنی در کنار بنادر متعدد جایگاه متفاوتی در منطقه دارد. ایران علاوه بر آن که بیشترین ذخایر گاز طبیعی منطقه را دارد، از معادن غنی سنگ آهن هم بهرهمند است و بنابراین رشد و توسعه صنعت فولاد با استفاده از گازطبیعی به صورت پر شتاب در این کشور جریان دارد.

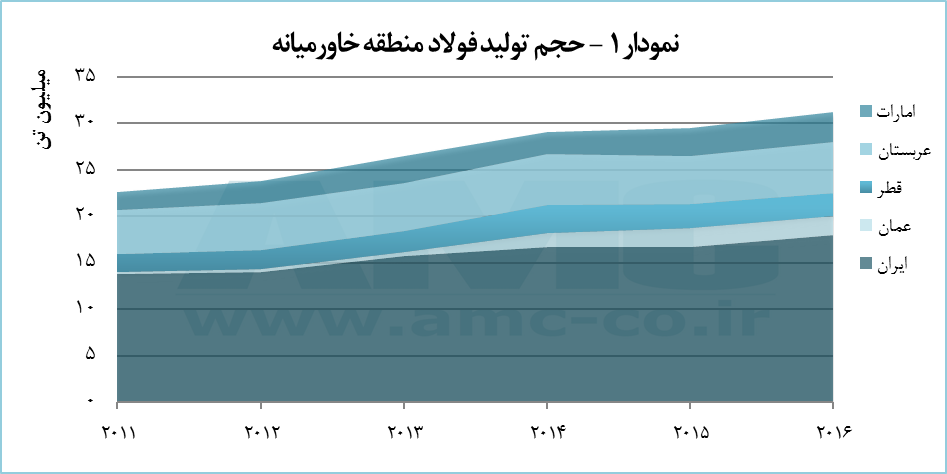

در نمودار شماره 1 روند تولید فولاد خام منطقه خاورمیانه و میزان نقش هر یک از کشورهای تولیدکننده منطقه، قابل مشاهده است. در طی سالهای مورد مطالعه ایران بهطور میانگین بیش از 50 درصد تولید خاورمیانه را در اختیار داشته است.

نرخ رشد متوسط سالانه (CAGR) تولید فولاد خام در این سالها برای کل منطقه خاورمیانه حدود 6 درصد بوده است. میانگین رشد تولید فولاد در ایران نیز حدود 6 درصد برآورد شده است. بیشترین سرعت رشد تولید را کشور عمان دارد که از تولید 0.2 میلیون تن در سال 2011 به تولید 2 میلیون تن فولاد خام در سال 2016 رسیده است. بعد از عمان، کشور قطر با 10 درصد، امارات 5 درصد و عربستان 3 درصد بیشترین نرخ رشد متوسط سالانه را رقم زدهاند.

طبق نمودار شماره 1، ایران بهعنوان بزرگترین تولیدکننده در این طول این سالها با سهم بیش از 50 درصدی از کل تولید خاورمیانه بهطور میانگین سالانه 15.5 میلیون تن فولاد خام تولید کرده است. عربستان، امارات و قطر بهترتیب با تولید سالانه حدود 5 ، 2.6 و 2.4 میلیون تن جایگاههای بعدی را در اختیار داشتند. افزایش تولید کشورهای منطقه، آن هم با سرمایهگذاریهای کلان خارجی و بهرهبرداری از جدیدترین تکنولوژیهای تولیدی و بهرهوری بیشتر میتواند زنگ هشداری برای بازار صادراتی فولاد خام ایران باشد. هرچند میزان تولید هیچ کدام از این کشورها قابل رقابت با حجم قابل توجه تولید ایران نیست، اما ساختار سیاسی منطقه و تعرفههای ترجیحی تجاری بین کشورهای عربی، میتوانند در منطقه برای افزایش فروش صادراتی ایران مانع ایجاد کند.