شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، اما در بازار گواهی سپرده این جریان معاملاتی به گونهای دیگر رقم خورد و تداعیکننده شرایط متعادل معاملاتی برای گواهیهای سکه طلا بود. زیرا گواهی سپرده سکه طلا در هر ۴ نماد قابل معامله بورس کالا در لحظه تنظیم این گزارش به طور متوسط میزان ۱۳/ ۱ درصد بیش از قیمت بازار فیزیکی سکه بهار آزادی نوسان میکرد. این درحالی است که گواهی سپرده طلا به دلیل ویژگیهای فنی که دارد تا اختلاف دو درصدی بهای آن از بازار آزاد را میتوان رقمی قابل قبول دانست. هنگامی که جریان غالب بازار ذهنیت کاهشی معاملهگران آن را ترسیم میکند حفظ شرایط معمول معاملاتی، همچون دادهای خوب و طبیعی به شمار میرود.

اینکه اختلاف بهای گواهی سپرده در معاملات روز گذشته با اختلاف یک درصدی از بهای سکه در بازار فیزیکی نوسان میکند نشان دهنده این است که اعتماد به معاملات در بازار ابزارهای مالی سکه طلا گویی از خود بازار بیشتر است. یعنی معاملهگران حرفهای که حاضر هستند بیش از یک درصد بالاتر از قیمت سکه را در بورس کالا پرداخت کنند و برای نگهداری آن حتی کارمزدی پرداخت کنند، این گونه میاندیشند که در ریسکهای احتمالی، نقدشوندگی معاملات سکه از خود سکه طلا به صورت فیزیکی بیشتر است. در هر حال ابزارهای طلایی بورس کالا به بستری برای تنوع بخشی به دارایی سرمایهگذاران بدل شده و در این پیچیدگیها که حتی احتمال افت قیمتها وجود دارد، باز هم این بازار را مطمئنتر از سایر بازارهای مشابه تشخیص دادهاند. شاید یکی از دلایل رشد جذابیت ابزارهای مالی طلا در بورس کالا همین تنوع بخشی به سبد داراییها بوده است.

ابزارهای مالی بورس کالا و به طور ویژه صندوقهای طلا و گواهی سپرده سکه طلا در حالی معاملات خود را در سال جدید آغاز کردند که با ذهنیت کاهشی معاملهگران خود همراه شدند. زیرا سیگنالهایی که از سمت بازارهای موازی، به سوی معاملهگران این بازارها مخابره میشد، خبری از صعود را به همراه نداشت. در حالی که نوسان کاهشی بهای ارز در بازار داخلی با افت بهای نفت و اونس طلا در بازارهای جهانی تلاقی پیدا کرده است، این روزها با نشست اخیری که برای آینده برجام و بررسی اوضاع تحریمها برگزار شد، این ذهنیت کاهشی بیش از پیش پررنگ شد.

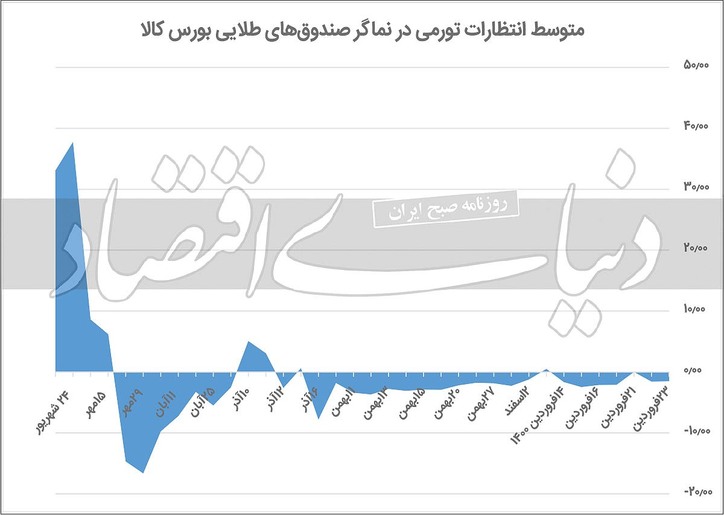

بررسی انتظارات تورمی از نماگر صندوقهای طلایی بورس کالا به وضوح بر ذهنیت کاهشی تاکید میکند. به طوری که اختلاف قیمت پایانی هر واحد صندوق طلا با NAV آن در بازهای کاهشی نوسان میکند. با وجود اینکه چشم اندازهای پیش رو برای بررسی دورنمای بازار ابزارهای مالی بورس کالا به گونهای مبهم است که مشخص نیست در هفتههای آینده جریان غالب بازار همین روند کاهشی را ادامه میدهد یا تغییر فاز داده و مسیر افزایشی را در پیش میگیرد، اما نکتهای که به وضوح از رصد نوسانهای معاملاتی در ابزارهای مالی بورس کالا به ویژه صندوقهای طلا و گواهی سپرده سکه طلا برداشت میشود این است که هنوز شاهد خروج سنگین سرمایه در بازار سکه و صندوقهای طلا نیستیم که این موضوع عجیب است و تنها یک ذهنیت کاهشی نه چندان برجسته را به تصویر میکشد. آن هم در شرایطی که با وجود نوسان منفی معاملات ۴ صندوق طلای قابل معامله در بورس کالا، در اکثر روزهای معاملاتی هفته جاری، حجم معاملات به عنوان دادهای قابل اتکا برای پیشبینی آینده بازار، در شرایط خوبی به سر میبرد. این مطلب به معنی آن است که ورود سرمایه را در این بازار داشتهایم و این فضای ایجاد شده به خروج سرمایه سنگین منتهی نشده است. شاید بتوان گفت که معاملهگران حرفهای ابزارهای طلایی بورس کالا چشماندازهای دیگری از ذهنیت غالب اهالی بازار دارند که این موارد را با تکیه بر عوامل زیر پیشبینی میکنند:

رکوردشکنی شاخصهای سهام آمریکا که بازهم به مرور حمایت نادیدهای از قیمت طلا خواهند داشت؛ بنابراین ادبیات اعداد و ارقام مورد بررسی و واقعیتهای معاملاتی با انتظارات اهالی نه چندان حرفهای بازار متفاوت خواهد بود.

صف خرید برای زعفران بورسی شکل گرفت.

اما در حالی که بازار ابزارهای طلایی بورس کالا در مسیری کاهشی نوسان میکنند، با وجود نوسان محدود بهای ارز در روز گذشته مجموعه قراردادهای آتی محصول زعفران در بورس کالا به یک باره صف خرید را تجربه کردند. شایان کرمی، کارشناس بازار آتی در این خصوص به «دنیای اقتصاد» گفت: به دنبال افزایش قیمت زعفران نگین در بازار زعفران، قیمتهای بازار فیزیکی با افزایش همراه شد. اما بازار گواهی سپرده بورس کالا و قیمت زعفران در سررسیدهای آتی نتوانست با آن همراهی کند و از این رشد قیمت باز ماند. با کاهش عرضه زعفران نگین در بازار فیزیکی، شاهد ورود تقاضای خرید زعفران نگین از انبارهای بورسی و خروج آن طی روزهای گذشته از انبارها بودیم که به دلیل جذابیت قیمت اتفاق افتاد. در نتیجه افزایش قیمت گواهی سپرده کالایی محصول زعفران در کلیه نمادهای نگین و پوشال بورس کالا رخ داد. بازار آتی به تبعیت از بازار گواهی سپرده کالایی، رشد قیمت را به خود دید و خریداران برای منتفع شدن از این افزایش قیمت، تقاضای خود را افزایش دادند؛ بنابراین با رشد قیمتها، تقاضای ناشی از مارجین کال (margin call) فروشندگان نیز به بازار آتی اضافه شد و در نتیجه بازار آتی زعفران صف خرید را در روز گذشته تجربه کرد.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")