شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، ابزارهای مشتقه مالی، بخش بزرگی از بازارهای مالی دنیا را تشکیل میدهند، با این وجود این ابزارها نقش کوچکی در بازار مالی ما دارند، به طوری که تنوع و عمق معاملات آنها در بازار کم است؛ از سوی دیگر بیشتر سرمایه گذاران از عملکرد ابزارهای مشتقه اطلاع دقیقی ندارند، با این وجود ابزارهای مشتقه، ریسکهای بالایی نیز دارند و سرمایه گذاران باید از آن مطلع باشند. در همین راستا، کارشناسان در نشست «ظرفیت ابزار مشتقه در مدیریت ریسک بازار» به واکاوی در خصوص راههای توسعه بازار مشتقه و چالشهای پیش روی آن پرداختند.

مدیر نظارت بر نهادهای مالی سازمان بورس و اوراق بهادار در این نشست به بررسی اقدامات سازمان بورس و اوراق بهادار در حوزه توسعه معاملات آتی و آپشن پرداخت و گفت: نخستین معاملاتی که در حوزه آتی در بازار سرمایه انجام شد به معاملات آتی سکه باز میگردد که البته این معاملات در سال ۹۷ متوقف شد. در همین راستا، اولین اقدامی که سازمان بورس و اوراق بهادار در سال جاری انجام داد، راه اندازی بازار آتی سکه در صندوق طلای لوتوس بود. میتوان گفت این اقدام موثر توانست امیدها را به سمت از سرگیری دوباره معاملات آتی سکه طلا زنده کند.

میثم فدایی، راه اندازی صندوق پوشش ریسک (hedge fund) را یکی دیگر از فعالیتهای سازمان بورس در راستای توسعه بازار مشتقه دانست و افزود: صندوقهای پوشش ریسک یکی از صندوقهایی هستند که در حوزه معاملات بازار آتی و آپشن فعالیت میکنند. میتوان گفت با ایجاد صندوقهای با درآمد ثابت قوی و قدرتمند، میتوان نظر سرمایه گذارانی که از دانش مالی کافی برخوردار نبودند را به خود جلب کرد؛ براین اساس با توسعه این صندوق ها، بازار بدهی نیز به توسعه مطلوبی میرسد.

او ادامه داد:، اما از نگاهی دیگر، در سال گذشته بازار سهام با نوسانات گستردهای رو به رو بود. این اتفاق در حالی رخ داد که در نبود صندوقهای سهامی، افراد علاقمند به سرمایه گذاری، به طور مستقیم به بازار وارد و به دلیل نداشتن دانش مالی کافی متحمل ضررهای زیادی شدند.

فدایی تاکید کرد: بازار مشتقات، چه از نوع کالایی و چه از نوع سهام، نخست نیازمند نهادسازی است. در همین راستا سازمان بورس در نظر دارد در ماههای آتی به صندوقهای پوشش ریسک که یکی از ابزارهای سرمایه گذاری غیرمستقیم در حوزه مشتقات است، وارد شود؛ بنابراین طراحی و توسعه (hedge fund) با رویکرد جذب سرمایههای بلند مدت به طور هدفمند یکی ازپیشنهادات مطرح شده در خصوص توسعه بازار است.

او با اشاره به اقدام دیگر سازمان بورس در این خصوص، گفت: توسعه اختیار فروش تبعی فعالیت دیگری است که سازمان بورس برای آشنایی اولیه افراد با فضای ابزارهای آپشن انجام داده است. در سالهای اخیر رشد و توسعه بازار مشتقه و انتشار متعدد این ابزار سبب شد تا سرمایه گذاران با مفهوم بازار مشتقه آشنایی پیدا کنند. اکنون به نظر میرسد این بازار به بلوغ کافی خود رسیده است و ما میتوانیم کم کم به سمت آپشنهای واقعی حرکت کنیم.

مدیر نظارت بر نهادهای مالی سازمان بورس و اوراق بهادار در خصوص بازنگری قوانین و مقررات حوزه معاملات آتی و آپشن تصریح کرد: قوانین موجود در حال حاضر کارایی لازم را برای طراحی قراردادهای جدید ندارند، بنابراین یکی دیگراز پیش نیازهای توسعه بازارمشتقه، بازنگری قوانین و مقررات است.

فدایی، توسعه انواع صندوقهای شاخصی برای طراحی آتی و آپشن بر روی واحدهای صندوقها و حل مشکل فقهی مشخصات شاخص را یکی دیگر از اقدامات سازمان بورس در راستای توسعه بازار مشتقه عنوان کرد و افزود: برای طراحی ابزارهای آتی و آپشن بر روی شاخصهای مختلف نیازمند صندوقهای شاخصی هستیم.

در همین راستا در ماههای گذشته، تعداد زیادی از صندوقهای شاخصی ETF مجوز فعالیت گرفتند تا از این طریق صندوقهای شاخصی بتوانند شاخص مرتبط به حوزه خود را به خوبی رشد دهند. امکان طراحی آتی و آپشن بر روی این نوع صندوقها وجود دارد که میتواند، معادلی برای قراردهای آتی شاخص باشد. در این زمینه، تجربه بسیار خوبی هم با کمک بورس کالای ایران شکل گرفته که انجام قراردادهای آتی بر روی یونیتهای صندوق طلا است.

او توسعه زیرساختهای نرم افزاری در حوزه بازار مشتقه را اقدام ضروری دیگر در راستای توسعه بازار مشتقه دانست و گفت: موضوع ورود OMSهای (شرکتهای خدمات برخط بازار سرمایه) مختلف به حوزه آتی و آپشن یکی از مباحث مطرح شده در این زمینه است. درنظر داشته باشید در دورههای گذشته تنها یک او ام اس توانست به این حوزه وارد شود؛ بنابراین باید شرایط زیرساختی و بسترمناسب در این زمینه را بیشتر فراهم کرد.

فدایی بیان کرد: آخرین اقدامی که سازمان بورس برای توسعه بازار مشتقه آمادگی انجام آن را دارد، تعیین نصابهای حداقلی برای سرمایه گذاری در معاملات آتی و آپشن در صندوقهای سهامی است. متاسفانه صندوقهای سهامی در این حوزه ورود جدی نداشته اند، اما سازمان بورس آمادگی دارد تا با مدلهای سنجش ریسک موجود، نصابهای قابل قبولی را برای حداقلهای سرمایه گذاری در حوزه آتی و آپشن اوراق بهادار دهد.

دبیرکل نهادهای سرمایه گذاری ایران نیز در این نشست با بررسی چالشهای بازارسرمایه کشور، گفت: در نظر داشته باشید که نوسانات اقتصادی در سطح کلان به بازارهای داخلی منتقل میشود؛ بنابراین رشد نقدینگی، تورم و جهشهای ارزی، رکودهای دورهای، بانک پایه بودن سنتی اقتصاد از عوامل تاثیرگذار در این خصوص هستند. چالشهای سطح بازار نیز مانند سطح توسعه نهادها و ارکان، زیر ساختارها و بزرگ بودن سطح سرمایه گذاری مستقیم و کمبود ابزارهای مدیریت ریسک نیز برخی دیگر از این چالشها در بازار سرمایه کشور هستند.

سعید اسلامی بیدگلی در خصوص نقش ابزارهای مشتقه در توسعه بازارسرمایه گفت: ایجاد امکان مدیریت ریسک از طریق توسعه استراتژیهای سرمایه گذاری، ایجاد سازو کارکشف روندهای آتی در بازار آتی و آنی، امکانهایی هستند که ورود سرمایه گذاران بیشتر به بازارسرمایه را افزایش داده و به دنبال خود رشد نقدشوندگی، کاهش هزینه معاملات و بهبود فرایندهای کشف قیمت را دربر میگیرند.

او تاکید کرد: باید در نظر داشت که ابزارهای مشتقه با ریسکهایی نیز همراه هستند، اما اگر هیچ ریسکی در حوزه سیاست گذاری نکنیم، بازار با رشد و توسعه همراه نخواهد شد. توسعه باید به گونهای باشد که به بقیه بخشهای بازار آسیبی نرسد. در همین راستا اعمال محدودیتها و قانون گذاری در مواقع بحران یکی از راه حلهایی است که در این خصوص دیده شده است.

اسلامی تصریح کرد: این ابزارها ناخودآگاه فعالیتهای سفته بازانه را هم به همراه دارند، البته در نظر داشته باشید که سفته بازی جزو بازار است و بده بستان گروههای مختلف سرمایه گذاران با درجات مختلف ریسک پذیری و ریسک گریزی است که به توسعه بازار منجر میشود. افزایش ریسک به ویژه در OTCها و افزایش ناپایداری سیستم مالی و وقوع ناپایداری قیمتی برخی دیگر از ریسکهای موجود در ابزارهای مشتقه هستند که باید به آنها توجه کافی داشت.

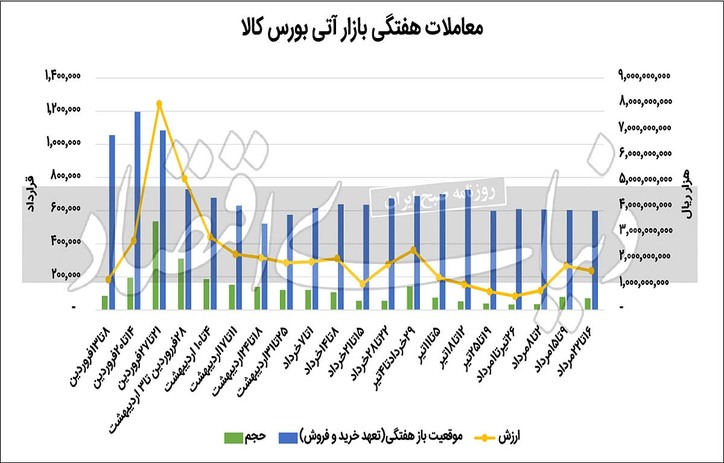

معاون توسعه بازار و مطالعات اقتصادی بورس کالای ایران در ادامه این نشست به بررسی نحوه و فرایند ابزارهای مشتقه در کشور پرداخت و گفت: قدمت ابزارهای مشتقه بورسی به شکل ساختار یافته فعلی در دنیا به بازارهای کالایی بازمی گردد. توسعه این ابزارها در بازارهای بین المللی به دلیل امکان پوشش ریسک شان است. معاملات آتی سکه طلا یکی از موفقترین معاملات بازار مشتقه در کشور ما محسوب میشود. بعد از آن این ابزار روی کالاهای مختلفی انجام شد و تا زعفران ادامه داشت و بدین ترتیب موفقیت بعدی را با طلای سرخ کسب کرد. آخرین معاملات نیز بر روی نقره و آتی واحدهای صندوق طلا انجام شد.

علیرضا ناصر پور بیان کرد: بررسیهای زیادی در خصوص دلایل موفق نبودن قراردادهای مشتقه، در دنیا انجام شده است، ولی شاخصهایی که برای موفقیت و شکست آن عنوان میشود بیشتر به دو محور اصلی حجم معاملات و «طول دوره قرارداد» باز میگردد.

او با اشاره به چالشهای اصلی در معاملات کالایی، گفت: مهمترین چالش در معاملات کالایی موضوع دخالت قیمت گذاری و حساسیت قیمتها در حوزه کامودیتی است. از نظر نهادهای سیاست گذار، امکان کشف قیمتها به خصوص با ابزار مشتقه برای برخی کالاهای غیرضروری و تا حدی موجب تشدید حساسیتها در بازار است. مهمترین دلیلی که در این خصوص میتوان به آن اشاره کرد، اتفاقاتی است که در حوزه معاملات آتی سکه طلا در سال ۹۷ رقم خورد. به نظر من تا زمانی که این نگاه در اقتصاد ما وجود داشته باشد با مشکلات زیادی مواجه خواهیم بود.

ناصر پور، رشد دانش مالی و فرهنگ سازی در خصوص ابزارهای مالی را موضوع مهمی برای توسعه این بازار دانست و گفت: توجه به این نکته به خصوص در مورد ابزارهایی که پیچیدگی بیشتری دارند (مانند قرارداد آپشن) افزایش پیدا میکند.

گفتنی است؛ کنفرانس بین المللی «ظرفیت ابزار مشتقه در مدیریت ریسک بازار» با حضور میثم فدایی مدیر نظارت بر نهادهای مالی سازمان بورس و اوراق بهادار، علیرضا ناصر پور معاون توسعه بازار و مطالعات اقتصادی بورس کالای ایران، سعید اسلامی بیدگلی دبیر کانون نهادهای سرمایه گذاری، علی سعدوندی مشاور بین المللی بانکداری، تامین مالی و سرمایه گذاری همچنین جوزف لوفکین، مدیرعامل و موسس شرکت سرمایهگذاری «جکسیم» انگلیس درهفته گذشته برگزار و سخنرانان در این نشست به بررسی ابزارهای بازار مشتقه و ظرفیتهای آن در بازارهای مالی پرداختند.