مدیرعامل فولاد مبارکه:

به گزارش میمتالز، برای پیش بینی بورس فردا باید ببینیم چه اتفاقاتی در بورس امروز رخ داد و چه اتفاقاتی در بورس فردا تاثیرگذار خواهد بود و سپس با توجه به مجموع این اتفاقات ببینیم چه چیزی در انتظار بورس فردا است.

بورس تهران روز چهارشنبه و در ادامه روند مثبتی که از دوشنبه شروع شده بود، به صعود خود ادامه داد و نماگرهای اصلی بازار توانستند بازدهی مثب قابل قبولی را به ثبت برسانند. شاخص کل بورس در این روز با افزایش ۰.۹۱ درصدی همراه شد و شاخص هموزن نیز با شرایطی بهتر توانست ۱.۱۵ درصد به ارتفاع خود اضافه کند. ارزش معاملات، اما هنوز با روند صعودی قیمتها همراه نشده است و روز چهارشنبه نیز عددی نزدیک به ۲۲۷۰ میلیارد تومان به ثبت رسید که نشان میدهد با وجود برگشت بازار سهام به مدار صعودی، سهامداران اطمینان کامل را برای خریدهای سنگین ندارند. نکته مثبت بورس در آخرین روز کاری هفته گذشته، اما ورود پول ۶۳ میلیارد تومانی بود که با وجود اندک بودن آن، اتفاق مهمی قلمداد میشود.

با وجود شروع حرکت صعودی جدیدی در نماگرهای بورس تهران به خاطر دلایلی همچون حمایت تکنیکالی، بهبود گزارشات شهریور نسبت به دو ماه گذشته فصل تابستان (تا به اینجای کار)، انتظار برای انتشار صورتهای مالی نیمه نخست سال و...، همچنان ابهامات قبلی نیز به کار خود ادامه میدهند و میتوانند بازار را در روزهای پیش رو با چالشهایی مواجه کنند. حال باید دید که در میان محرکها و موانع موجود کدام سمت میتواند برنده این جدال احتمالی باشد.

بحث مذاکرات هستهای اگرچه تب و تاب ماههای گذشته را ندارد، اما به نظر میرسد هنوز بخشی از روندهای روزانه بورس تهران را به خود اختصاص میدهد.

طی هفتههای گذشته با کمرنگ شدن احتمال احیای برجام با توجه به رخدادها و صحبتهای طرفین مذاکره، بازار سهام نیز سوار بر این موج با فشار عرضههای زیادی مواجه شد و روند صعودی کوتاه خود را خیلی سریع در سمت منفی جبران کرد. اکنون، اما آمریکا با قدمی که روز گذشته در این زمینه برداشت، به نظر میرسد که شرایط را سختتر کرده است.

شب گذشته ایالات متحده تحریمهای جدیدی را علیه صادرات نفت ایران صادر کرد؛ جایی که ۱۰ شرکت و نفتکش که تنها دو مورد از آنها نیز در ایران مستقر هستند و به تسهیل صادرات نفت کشور کمک میکنند، در لیست سیاه آمریکا قرار گرفتند.

این موضوع میتواند ادامه مذاکرات هستهای که اکنون نیز با مشکلات زیادی مواجه شده است را با چالشهای جدیدی روبرو کند؛ بنابراین به دلیل توجه ویژهای که بورس تهران اخیرا به بحث احیای برجام دارد، این موضوع تا حدی میتواند بر فشار عرضهها بیفزاید.

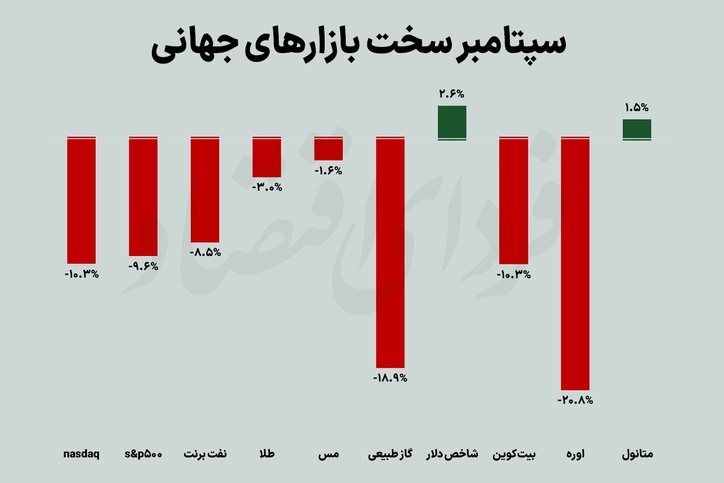

بازارهای جهانی نیز طی هفتههای گذشته شرایط بسیار سختی را پشت سر گذاشتند و کامودیتیها که مهرههای مهمی برای بورس تهران به شمار میروند، کاهش قیمتهای نسبتا زیادی را تجربه کردند. روز گذشته پس از چندین روز سخت، بازارهای جهانی سهام و کالایی توانستند بخشی از ریزشهای خود را جبران کنند؛ به طوری که نفت به نزدیکی ۹۰ دلار به ازای هر بشکه رسید، طلا ۱۶۶۵ دلار معامله شد و مس نیز که به نزدیکی مرز ۷هزار دلار بر هر تن رفته بود، به میانه این کانال برگشت. با این وجود، اما به نظر میرسد که هنوز چالشهایی در این زمینه وجود دارد.

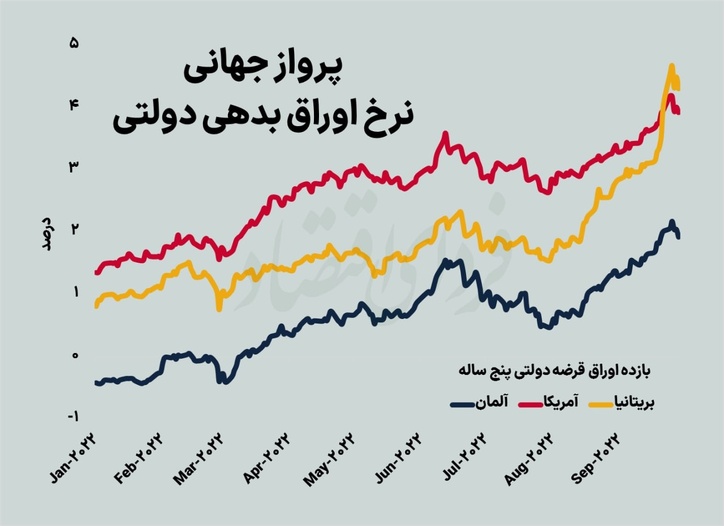

روز گذشته آماری مبنی بر تعداد مدعیان جدید بیمه بیکاری آمریکا یا همان Initial Jobless Claims برای ماه سپتامبر منتشر شد که به نوعی خبر از وضعیت بازار کار ایالات متحده میدهد. این متغیر در ماه گذشته ۲۱۳هزار مورد بود و انتظار میرفت که برای سپتامبر به ۲۱۵هزار مورد برسد، اما ثبت عدد تنها ۱۹۳هزار موردی، بازارها را شوکه کرد و نشان داد که بازار کار آمریکا همچنان داغ است.

این موضوع میتواند فدرال رزرو را با خیال راحتتری برای افزایشهای دیگر نرخ بهره به منظور کنترل تورم همراه کند. از سمت دیگر انتشار شاخص تولید ناخالص داخلی GDP ایالات متحده برای سه ماهه دوم ثبت عدد منفی ۰.۶ درصد که طبق انتظارات بود، شرایط را برای احتمال رکود متشنجتر نکرد که همین موضوع نیز میتواند مانع کمتری بر سر راه فدرال رزرو باشد. از همین رو کامودیتیها نیز بخشی از افزایش خود را از دست دادند و احتمالا طی روز جاری نیز متاثر از این اتفاق.

امروز راس ساعت ۱۶ به وقت تهران، اما آمار بسیار مهمی منتشر میشود که برای ایالات متحده نسبت به تورم نیز از اهمیت بالاتری برخوردار است. شاخص مخارج مصرف شخصی ماهانه یا همان Personal Consumption Expenditures به اختصار (PCE)، که از میزان مصرف عموم مردم خبر میدهد، شاخص مهمی برای رصد وضعیت تورمی و رکودی اقتصاد است.

این متغیر در ماه گذشته با ثبت عدد ۰.۱ درصد که نسبت به پیشبینیهای ۰.۳ درصدی ضعیفتر بود، احتمال وقوع رکود را افزایش داد. حال انتظارات برای ماه سپتامبر حول ۰.۵ درصد میچرخد؛ بنابراین ثبت عددی بالاتر از این مورد نشان از وضعیت مطلوب مصرف و عدم حرکت به سمت رکود دارد که فدرال رزرو را برای افزایشهای بیشتر نرخ بهره مجاب میکند و در صورتی که کمتر از ۰.۵ درصد باشد، از حرکت اقتصاد جهانی به سوی رکود را خبر میدهد که میتواند تا حدودی بانک مرکزی آمریکا را از افزایشهای سنگین منصرف کند.

کارشناسان یکی از دلایل اصلی صعود بورس تهران در دو روز کاری گذشته را برخورد نمودار قیمتی شاخص کل به حمایت مهمی میدانند. پس از شکست حمایتهای ۱.۴ و ۱.۳۶ میلیون واحدی در هفته گذشته، حمایت محدوده ۱.۳۲ میلیون واحدی برای بازار سهام از اهمیت بسیار بالایی برخوردار بود و شکست آن میتوانست روند ریزشی بازار را ادامهدار کند.

همانطور که در تصویر زیر پیداست، کندلهای شاخص کل پس از رسیدن به خط حمایتی داینامیک (که با رنگی مشکی مشخص شده است)، معاملات را با افزایش تقاضا همراه کرد و نماگر اصلی بازار نزدیک به ۲۰هزار واحد صعود کرد. ادامه این مسیر صعودی، اما برای شاخص کل با چالشهایی همراه است.

همانطور که مشخص شده است، محدوده ۱.۳۴ تا ۱.۳۵ میلیون واحدی یک مقاومت استاتیک را تشکیل داده که این موضوع با رسیدن اندیکاتور RSI به مرز ۳۰ واحد تشدید خواهد شد و میتواند بورس روز شنبه را با افزایش عرضهها مواجه کند. از سمت دیگر کندلها خط تنکنسن را نیز پیش روی خود دارند که میتواند کمی بر فشار فروشها بیافزاید.

در صورتی که شاخص کل بورس بتواند محدوده ذکر شده را به سمت بالا بشکند، میتوان انتظار تداوم روند صعودی ایجاد شده را تا مرز ۱.۴ میلیون واحدی داشت و در غیر اینصورت با مدتی در انتظار روند خنثی و کمرمق باشیم.

بنابراین با توجه به تمامی نکات ذکر شده، به نظر میرسد که بورس فردا رقابت جذابی را بین خریداران و فروشندگان شکل دهد، اما انتظار میرود با فشار عرضه بیشتری نسبت به روز چهارشنبه و دوشنبه مواجه باشیم. به طور کلی، اما به دلیل محرکهایی که از سمت گزارشهای عملکردی شرکتها وجود دارد، همچنان تقاضا برای برخی از شرکتها و سهام وجود داشته باشد.

منبع: فردای اقتصاد

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")