شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

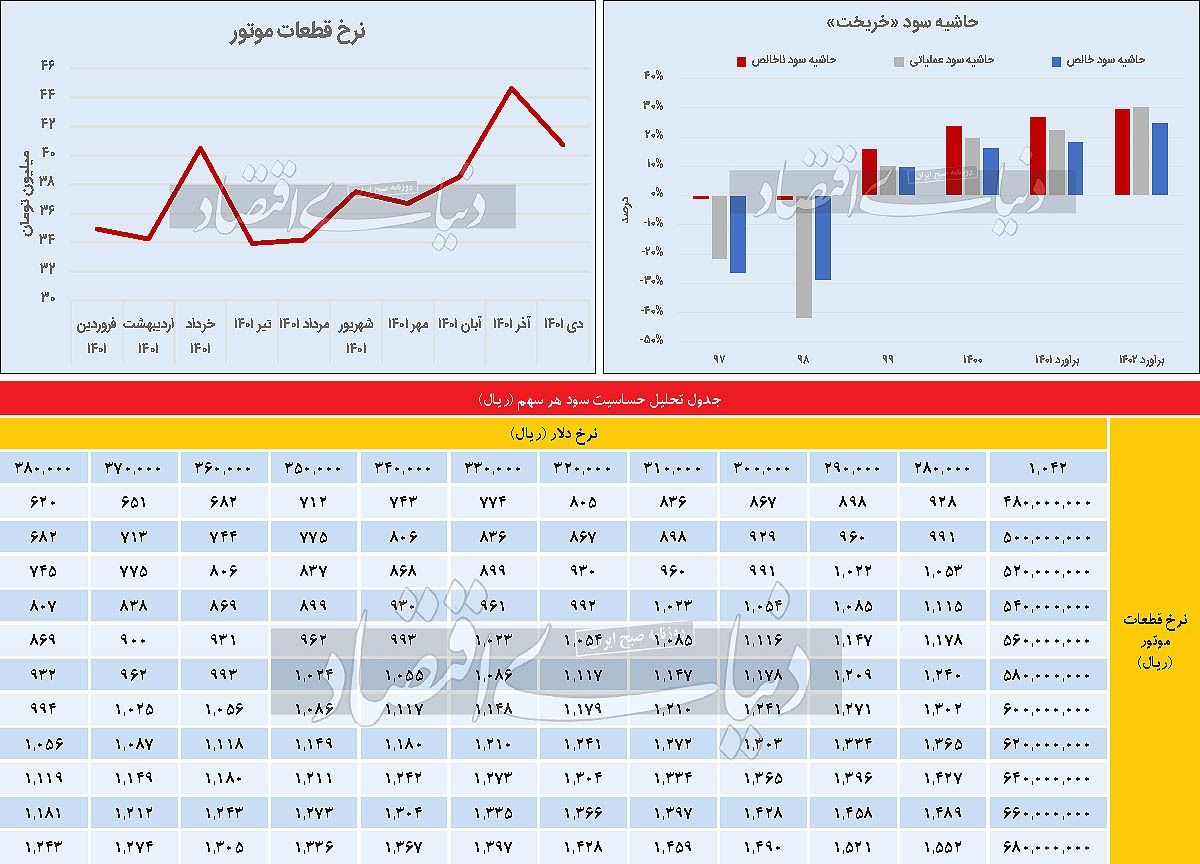

به گزارش میمتالز، در سالجاری با شروع عرضه محصولات خودرویی در بورسکالا، قیمتگذاری دستوری از این صنعت تا حدی حذف شده است. با تداوم عرضه محصولات در بورسکالا صنایع بالادستی صنعت خودرو و قطعه سازان نیز از این موضوع منتفع شده و میتوانند فرصتهای خوبی را برای سهامداران فراهم کنند. از جمله این شرکتها، نماد «خریخت» است که در بازار دوم فرابورس معامله میشود. روند تولید شرکت ریخته گری ایران طی سهسال اخیر، افزایشی بوده و بهواسطه افزایش نرخهایی که در سالجاری دریافت کرده، به لحاظ درآمدی نیز رشدهای خوبی را به ثبت رسانده است. این رشدهای درآمدی همراه با افزایش جریان نقدی حاصل از عملیات بوده است. در این میان، مدیریت صحیح بهای تمامشده بهخصوص، خرید قراضه و شمش با قیمتهای مناسب باعث شده است تا این شرکت عمدتا زیان ده در سالهای اخیر سودهای خوبی را برای سهامداران خود رقم بزند. در سالهای آینده نیز، شرکت در نظر دارد برخی از مواد اولیه خود را از طریق واردات تامین کند. این شرکت ادعا کرده است که تامین ماده اولیه به این شیوه، ارزانتر و بهصرفهتر است. همین امر، موجب صعودیشدن روند حاشیه سود در این شرکت شده است. همچنین این نماد به لحاظ تکنیکالی از مقاومت دوساله خود عبور کرده است.

شرکت صنایع ریخته گری ایران در سال ۱۳۵۴ به صورت سهامی خاص تاسیس شد و در اداره ثبت شرکتهای استان تهران به ثبت رسید. این شرکت در سال ۱۳۶۶ به بهره برداری رسید و در سال ۱۳۷۵ به شرکت سهامی عام تبدیل شد. این شرکت در حال حاضر یکی از زیرمجموعههای گروه بهمن است و در حوزه تولید قطعات ریخته گری و محصولات چدنی برای صنایع خودروسازی فعالیت میکند.

ظرفیت اسمی سالانه شرکت حدود ۱۸ هزار و ۵۰۰ تن بوده که ۱۶ هزار و ۵۰۰ تن از این ظرفیت به صورت عملی است. ظرفیت عملی محصول سیلندر ۲ هزار و ۵۰۰ تن به صورت سالانه بوده که در سال ۱۴۰۰، حدود ۹۸۶ تن و در ۶ ماه اول سالجاری، هزار و ۴۰۰ تن از این محصول به صورت واقعی تولید شده است. همچنین سرسیلندر با ظرفیت عملی هزار تن تولید میشود و در سال ۱۴۰۰، حدود ۲۳۰ تن و در نیمه اول سال ۱۴۰۱، حدود ۵۷۶ تن از این محصول وارد چرخه تولید شده است. ظرفیت عملی قطعات موتور نیز ۱۳ هزار تن بوده که در نیمه اول سالجاری، ۴ هزار و ۵۰۰ تن از آن تولید شده است.

بررسی روند تولید محصولات شرکت ریخته گری ایران در ۱۰ سال اخیر نمایانگر آن است که با وجود روند رو به رشد تولید این شرکت در سالهای برجامی کشور، مسیر تولید این شرکت معکوس شده و در سالهای ۱۳۹۷ و ۱۳۹۸ میزان تولید سیر کاهشی را تجربه کرده است؛ چراکه تحریمها و افزایش فشارهای خارجی روی صنایع خودرویی اثر منفی گذاشته و صنایع بالادستی نیز از تاثیرات تحریمی در امان نخواهند بود. این امر در مقادیر فروش نیز در دوسال ۹۷ و ۹۸ بهوضوح به چشم میخورد.

شرکت در نظر دارد با اجرای طرح توسعهای در سالهای آتی سیلندر و سرسیلندرهای جدید را برای استفاده در صنعت کشتی سازی تولید کند. این محصولات سیلندر ۴۵۷ نام دارد و در تولید موتورهای یورو ۴ مورد استفاده قرار میگیرد. هرچند تاریخ دقیقی برای بهره برداری از تولید محصولات جدید ذکر نشده، با وجود پتانسیل درآمدی که در انتظار این شرکت است، به نظر میرسد تحقق این امر با برنامهریزی دقیق غیرممکن نیست. این شرکت علاوه بر این موارد با ریسک فرسودگی و مستهلک بودن ماشینآلات روبهرو بوده که عملا با وجود تحریمها چارهای جز ادامه تولید به وسیله تجهیزات فعلی وجود ندارد.

با توجه به اینکه شرکت در ۶ ماه ابتدایی سالجاری، حدود هزار و ۱۶۵ تن سیلندر را به تولید رسانده و شرکت نیز برای ۶ ماه دوم تولید ۲ هزار و ۲۰۰ تن از این محصول را مدنظر قرار داده است، بنابراین با توجه به شرایط موجود در بازار خودرو، تحقق بودجه شرکت دور از دسترس نبوده و به نظر میرسد، شرکت در ۶ ماه دوم بهطور متوسط ماهانه ۳۲۰ تا ۳۵۰ تن از این محصول را وارد چرخه تولید کند. با این تفاسیر، به نظر میرسد تولید سیلندر تا پایان سال ۱۴۰۱ عددی بین ۳ هزار و ۱۰۰ تا ۳ هزار و ۴۰۰ تن باشد.

شرکت در نیمه اول سال ۱۴۰۱ نیز، ۵ هزار و ۵۰۰ تن از قطعات موتوری را تولید کرده و با توجه به فروش پاییز ۱۴۰۱، به نظر میرسد در ادامه سال نیز شرکت ریخته گری ایران، ماهانه هزار تن از این محصول را تولید کرده است. با این حال، به احتمال زیاد مجموع تولید قطعات موتوری در سال ۱۴۰۱، به ۹ هزار و ۶۰۰ تن خواهد رسید. با فرض محافظه کارانه، تولید سال ۱۴۰۲ نیز مانند سال ۱۴۰۱ فرض شده است؛ اما در هر صورت با توجه به ظرفیت عملی شرکت و افزایش تقاضا، میزان تولید نیز پتانسیل افزایش دارد.

نگاهی به وضعیت درآمد سالانه شرکت در چهارسال اخیر نشان میدهد که در سال ۱۳۹۹ به دلیل افزایش شدید تولید و در نتیجه افزایش میزان فروش، درآمد شرکت بیش از چهاربرابر افزایش یافته است. این شرایط در سال ۱۴۰۰ نیز، تداوم یافته و درآمد شرکت در این سال، بیش از ۱۳۰درصد رشد کرده است. با توجه به بودجه شرکت، روند تولید در سال ۱۴۰۱ نیز افزایش یافته و بررسی گزارشهای ماهانه و پاییز شرکت، حاکی از آن است که این روند در زمستان امسال نیز صعودی باشد. با توجه به مفروضات ذکرشده به نظر میرسد درآمد شرکت، در سال ۱۴۰۱، حداقل ۵۱ درصد افزایش یابد. در سال آینده نیز با توجه به اینکه فرض شده است، روند افزایشی تولید متوقف شده و تمام متغیرها کاملا محافظه کارانه در نظر گرفته شده است، رشد درآمد شرکت احتمالا بیش از ۴۰ درصد خواهد بود؛ بهطوری که درآمد شرکت تا پایان سال ۱۴۰۱، به ۶۵۹ میلیارد تومان و تا پایان سال ۱۴۰۲، به ۹۲۰ میلیارد تومان افزایش خواهد یافت.

بررسی نسبت فروش به تولید در چهارسال اخیر نشان میدهد که این شرکت در این سالها کمی کمتر از میزان تولید سالانه محصولات خود را به فروش رسانده است. دلیل این امر علاوه بر تعدیلات در موجودی کالا، میتواند ترس ناشی از تحریمها و فشارهای بینالمللی باشد. اما پیشبینی میشود با تداوم عرضه محصولات خودرویی در بورسکالا صنایع بالادستی نیز از این عرصه منتفع شده و مقدار بیشتری از تولید خود یعنی بخشی موجودی کالا را به فروش برسانند. بر این اساس با احتمال بالایی، تا پایان دوره ۶ ماهه موجودی محصولات با بهای ۱۹ میلیارد و ۶۰۰ میلیون تومان و تا پایان دوره ۱۲ ماهه منتهی به ۲۹/ ۱۲/ ۱۴۰۲، موجودی با بهای ۲۸ میلیارد و ۲۰۰ میلیون تومان، باقی خواهد ماند.

نرخ محصولات شرکت ریخته گری ایران در سال ۱۴۰۱ با افزایش خوبی همراه بوده؛ چرا که از طرفی افزایش نرخ تورم در سالجاری و همچنین عرضه محصولات خودرویی در بورسکالا باعث شده است تا مجوزهای افزایش نرخ برای این شرکت نیز صادر شود. شرکت در ۶ ماه ابتدایی سالجاری، محصول سیلندر خود را با نرخ ۵۵ میلیون تومان و نرخ سرسیلندر خود را با نرخ ۶۴ میلیون تومان به فروش رسانده است. همچنین قطعات موتور خود را با نرخ متوسط ۳۶ میلیون تومان به مشتریان خود عرضه کرده است. با توجه به افزایش نرخهای اخیر، در نظر گرفتن نرخ ۵۶ میلیون تومان برای سیلندر در ۶ ماه دوم سال دور از ذهن نباشد. همچنین محصولات سرسیلندر با نرخ ۶۸ میلیون تومان و نرخ قطعات موتور نیز ۴۷ میلیون تومان خواهد بود. با توجه به اینکه نرخ متوسط محصولات در سال ۱۴۰۱، حدود ۴۰درصد و نرخ مواد اولیه بین ۱۰ تا ۱۵درصد افزایش یافته است، به نظر میرسد نرخ مواد اولیه در سال جدید نیز چندان افزایش نیابد و نرخ محصولات در سال آینده، حدود ۴۰ درصد افزایش یابد.

نرخ محصول قطعات موتور در نیمسال دوم ۱۴۰۱ با درصد بالایی افزایش خواهد یافت. دلیل این امر بررسی فروش پاییز شرکت بوده است. «خریخت» در پاییز سال ۱۴۰۱ محصول قطعات موتور خود را با نرخ متوسط ۴۸ میلیون و ۸۰۰هزار تومان به فروش رسانده است. با توجه به اینکه نرخ این محصول در گزارش آذرماه با کاهش اندکی همراه بوده است، برای ادامه سال ۱۴۰۱، بهطور متوسط نرخ ۴۷ میلیون تومان در نظر گرفته شده است. این در حالی است شرکت در آخرین بودجه خود نرخ این محصول را برای نیمه دوم سال، ۴۰ میلیون تومان در نظر گرفته است. به نظر میرسد با توجه به اینکه «خریخت»، هم به لحاط نرخ و هم به لحاظ مبلغ فروش فروشهای خوبی را در پاییز رقم زده است، بنابراین به احتمال زیاد، در گزارش ۹ ماهه شرکت، این پیشبینی کمی تعدیل شود.

شمش و قراضه از اصلیترین مواد اولیه این شرکت به شمار آمده و میتواند نقش تعیین کنندهای در سود هر سهم شرکت ایفا کند. با توجه به اینکه نرخ دلاری محصولات شمش و قراضه بهطور متوسط ۵۲۰ دلار است و شرایط بازار جهانی نیز افزایش چندان زیادی را از قیمت این محصول انتظار ندارد، بنابراین پیشبینی شده است نرخ این محصول در سال ۱۴۰۲ نیز به لحاظ دلاری تغییر چندانی نیابد. از این رو نرخ دلار برای ۶ ماه دوم سال ۱۴۰۱، ۲۹ هزار تومان و برای سال ۱۴۰۲، حدود ۳۲هزار تومان قیمتگذاری شده است؛ بنابراین نرخ این محصول در نیمهدوم سالجاری، ۱۵ میلیون تومان بهازای هرتن و در سال ۱۴۰۲، ۱۶۶ میلیون تومان به ازای هر تن خواهد بود. همچنین میزان مصرف شمش و قراضه در سال ۱۴۰۰، حدود ۱۳ هزار تن بوده که با احتساب افزایش تولید در سال ۱۴۰۱، به ۱۵ هزار تن افزایش خواهد یافت.

با این تفاسیر، شرکت تا پایان سال ۱۴۰۱، حدود ۳۴۶ میلیارد تومان و تا پایان سال ۱۴۰۲، حدود ۴۲۶ میلیارد تومان مواد اولیه را به مصرف خواهد رسید. شرکت پیشبینی کرده است که در سال آینده مواد اولیه خود را از خارج از کشور وارد کند.

بررسی اقلام سربار نشان میدهد که هزینه حقوق و دستمزد با افزایش ۵۰ درصدی در سال ۱۴۰۱، به ۶۰ میلیارد تومان افزایش یابد و در سال ۱۴۰۲ نیز پیشبینی میشود افزایش حقوقها حدود ۳۰ درصد باشد. همچنین بررسی گزارشهای ماهانه در آذرماه نشان میدهد که به احتمال زیاد، شرکت در سال ۱۴۰۱، حدود ۷۱ هزار مترمکعب گازوئیل را با نرخ ۴۸۲ تومان، ۲۵۴ هزار مترمکعب را با نرخ ۱۰ هزار تومان، ۵۱ هزار مگاوات ساعت برق را با نرخ ۲۸۳ هزار تومان و یکمیلیون و ۵۰۰ هزار مترمکعب را با نرخ ۶۳۰ تومان به مصرف میرساند. سایر اقلام نیز با افزایش سطح عمومی قیمتها تعدیل میشوند.

با توجه به اینکه روند تولید محصولات در «خریخت» افزایشی بوده و رشد نرخ محصولات نیز از رشد نرخ مواد اولیه پیشی خواهد گرفت، انتظار میرود حاشیه سود ناخالص در سالهای ۱۴۰۱ و ۱۴۰۲ نیز روند افزایشی داشته باشد و از ۲۴ درصد به ۲۷ درصد و در سال ۱۴۰۲، حاشیه سود ناخالص به ۲۹ درصد برسد. حاشیه سود عملیاتی و حاشیه سود خالص شرکت نیز روند صعودی دارد و به نظر میرسد در آینده نیز روندی صعودی داشته باشد.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")