شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

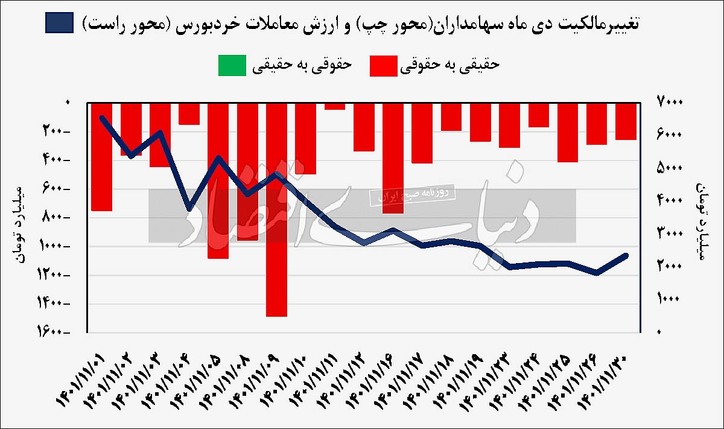

به گزارش میمتالز، منظور از قوانین مواردی نظیر محدودیت دامنهنوسان روزانه سهام، حجم مبنا، تعیین ساعات مجاز معاملات و ... است. این قوانین باید با توجه به تیپ و کاراکتر هر بازار با دقت بررسی و وضع شوند، لذا اساسا قیاس این قوانین میان بازار کشورهای مختلف اشتباه است و در هر بازاری با توجه به شرایط حاکم بر آن بازار این قوانین متفاوت است. اخیرا شاهد بودیم که محدودیت میزان حداقل سفارش مجاز در بازار پایه فرابورس به ۵میلیونتومان افزایش پیدا کردهاست. تعیین این محدودیت از جمله وظایف رگولاتوری سازمان بوده و در این زمینه دارای اختیار قانونی و مجاز است، اما باید دید که هدف اصلی و فلسفه پشت ایجاد این محدودیت در چه چیزی است، لذا در ظاهر امر این محدودیت میتواند مانع ورود نقدینگی و سرمایه کمتری به این بخش از بازار سرمایه شود که برخلاف خطمشی و وظایف اصولی سازمان است. اگر هدف از وضع این قانون کمرونقکردن معاملات این بخش از بازار به دلیل ماهیت و ریسک بالای آن باشد باید گفت که راهحلهای اینچنینی منطقی بهنظر نمیرسند و معقولتر آن است که سازمان بورس و بهطور مشخص شرکت فرابورس ایران بهجای ایجاد مانع و محدودیتهایی از این قبیل سعی در توسعه دانش بازار و وضع قوانینی جهت تایید صلاحیت فرد برای ورود به این بازار کند تا اقداماتی سلبی که منجر به بیعدالتی بین کل علاقهمندان برای حضور در این بازار شود. هرچند در عمل آزمونهای غیرکارآ و غیرموثری در زمان صدور کد فعالیت بورسی اخذ میشود، اما باید گفت که این آزمونها ابدا کارآ نبوده و صرفا جهت رفع مسوولیتهای قانونی است تا تایید صلاحیت یک فرد بهعنوان معاملهگر. در نتیجه انتظار آن است؛ بهجای اقدامات سلبی مانند محدودیت اخیر تمرکز سازمان بهعنوان رگولاتور بر روی تایید صلاحیتهای اولیه و در مرحله بعد توسعه نظارتها بر معاملات باشد و از طریق نظارتهای موثر مانع انجام سفتهبازی بر روی سهام شرکتهایی شود که پتانسیل سفتهبازی را دارند، لذا با توجه به سهام شرکتهای فعال در بازار پایه فرابورس که غالبا ارزش بازار پایینی دارند و اهداف مناسبی برای سوءاستفاده و سفتهبازی هستند، ممکن است فلسفه قانون اخیر در این راستا باشد، ولی راهکار انتخابی منطقی و کارآ بهنظر نمیرسد.

منبع: دنیای اقتصاد