شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، زنجیره ۶ قفل اصلی در بازار مسکن، راهکار عبور این بازار از بحران کنونی را به سختترین سوال در این بخش تبدیل کرده است.

بررسیها نشان میدهد در شرایط فعلی، جهشهای مکرر قیمت مسکن، بحران سلب قدرت خرید، دنبالهروی مسکن از تنشهای ارزی، تورم مکرر ساخت مسکن و نبود چشمانداز مناسب، انباشت تقاضا در شرایط کاهش عرضه و فشار مضاعف به بازار اجاره در این دوره، شش بحرانی است که هر یک در پی دیگری و در نتیجه بحران قبل از آن، بازار معاملات مسکن و سرمایهگذاری ساختمانی را برای هر دو ضلع اصلی این بازار یعنی متقاضیان خرید و سازندهها (سرمایهگذاران ساختمانی)، با چالشهای بزرگ روبهرو کرده است. میتوان گفت بازار مسکن در شرایط فعلی هم به لحاظ سطح قیمتها (شرایط تورمی) و حجم معاملات (وضعیت رکودی) و هم از نظر وضعیت سرمایهگذاری ساختمانی، یکی از سختترین دورههای تاریخی خود را سپری میکند. «دنیای اقتصاد»، با طرح این سوال که در شرایط فعلی چه راهکار یا نسخهای برای عبور از بحران در بازار مسکن میتوان اجرا کرد، با سه کارشناس مطرح و برجسته اقتصادی و صاحبنظر در بخش مسکن، غلامرضا سلامی، حجتاله میرزایی و فردین یزدانی، گفتگو کرده است.

این صاحبنظران اقتصادی معتقدند این سوال که چگونه میتوان بحران ایجاد شده به دنبال شش قفل پیدرپی در بازار ملک را از بین برد یا دستکم شدت آن را کاهش داد، سختترین سوالی است که هماکنون در این بازار مطرح میشود. این اظهارنظر را میتوان به عنوان تلخترین نکته مشترکی که هر سه صاحبنظر در پاسخ به این سوال آن را مطرح کردند، معرفی کرد. این صاحبنظران اقتصادی معتقدند این سوال در مقطع زمانی فعلی از آن جهت سختترین سوال بازار مسکن است که ریشه مشکلاتی که هماکنون منجر به قفل بزرگ بازار مسکن و تشدید بحرانهای پیدرپی در آن شده است، درون این بازار نیست. از سوی دیگر، بحرانهای موجود در این بازار تنها به یک مورد یا چند مورد محدود و منحصر نیست؛ بلکه زنجیرهای از بحرانهای پیدرپی، عملا متقاضیان و فعالان این بازار را به حاشیه رانده است. پاسخ به این سوال از دیدگاه آنها از این بابت سخت و دشوار است که در سالهای اخیر، نه تنها بازار مسکن شاهد اعمال سیاستهای موثر از درون و بیرون برای ساماندهی و کنترل آن نبوده است، بلکه در نتیجه بیسیاستی و بدسیاستی، بحرانها روزبهروز بیشتر شده است. این کارشناسان، در نهایت به سیاستگذار توصیه میکنند که اگر به دنبال راهکاری برای ساماندهی وضعیت بازار مسکن است، بهطور قطع این راهکار تنها از درون این بازار عبور نمیکند، بلکه قبل از هر اقدام از درون بازار مسکن، لازم است بهبود اساسی در شرایط پارامترها و فاکتورهای بیرونی آن اعمال شود.

در واقع هر تصمیمی بدون نگاه به بیرون بازار و متغیرهای بیرونی اثرگذار بر آن، به معنای انحراف به سمت معلول بدون توجه به علت است. کارشناسان اقتصادی در عین حال توصیه میکنند در گام اول لازم است برای حل ریشه اصلی مشکلات بازار مسکن و سایر بازارها، ریسکهای غیراقتصادی به حداقل رسیده و برطرف شود و سیاستگذار به سمت سیاستهایی برای مهار انتظارات تورمی و کنترل تورم عمومی برود. در واقع از نگاه این سه صاحبنظر اقتصادی، شاهکلید عبور بازار مسکن از بحران که میتواند قفل سایر بازارهای دارایی را نیز باز کند از مسیر از بین بردن ریسکهای غیراقتصادی، کاهش انتظارات تورمی و مهار تورم عمومی عبور میکند.

غلامرضا سلامی، اقتصاددان، شرایط فعلی بازار مسکن را به دو پدیده مهم یعنی تورم شدید در مجموعه اقتصاد کشور از یکسو و بی سیاستی و بدسیاستی در حوزه مسکن نسبت داد. او درپاسخ به این سوال که برای گذر از بحران در بازار مسکن چه تدابیری را میتوان در شرایط فعلی به کار بست، اعلام کرد که پاسخ به این سوال در شرایط فعلی یکی از دشوارترین موضوعات است. وی در این باره به «دنیایاقتصاد» گفت: تا زمانی که تورم شدید و مستمر در کشور وجود دارد، آثار و تبعات تورمی بیشترین اثر منفی خود را روی بازارهای دارایی از جمله بازار مسکن، ارز، طلا و ... میگذارد و بیش از هر چیز نیازهای اولیه افراد از جمله مسکن دستخوش نوسان قیمت میشود. این اقتصاددان، این شرایط را بهخصوص برای خانه اولیها و افرادی که به تازگی تشکیل زندگی داده اند وخیمتر از سایرین توصیف کرد و گفت: این در حالی است که از ابتدا تاکنون نیز در برابر این آثار و تبعات تورمی، هیچ فکر اساسی درباره بخش مسکن نشده است و در مقاطع زمانی مختلف، بی سیاستی و بدسیاستی در این بخش منجر به وخیمتر شدن شرایط در این بازار شده است.

وی به راهکارها و سیاستهای انحرافی در تشدید بحران مسکن در کشور اشاره کرد و گفت: همیشه به جای اندیشیدن درباره دلایل یا علت ایجاد مشکل در حوزه مسکن و وجود بحران در این زمینه، بیشتر به معلولهای این ماجرا پرداخته شده است و همین موضوع منجر به بی عملی یا اتخاذ تدابیر و سیاستهای انحرافی در این زمینه شده است که خود در نهایت نه تنها مشکلات را در این زمینه برطرف نکرده است بلکه به وخامت اوضاع منجر شده است.

وی به نمونههایی از سیاستهای ناکارآمد و انحرافی در بخش مسکن اشاره و اعلام کرد: سیاستهایی مانند جوسازی برای دریافت مالیات بر عایدی سرمایه آن هم در زمانی که افزایش قیمتها بیش از هر چیز نتیجه تورم افسارگسیخته و کنترل نشده است، نه تنها منجر به کنترل سوداگری در بخش مسکن نخواهد شد و تعدیل قیمتها را به همراه نخواهد داشت بلکه میتواند با ایجاد بی انگیزگی و هراس در سمت تقاضا، در شرایطی که سازندهها به علت نبود تقاضای مصرفی با مشکل فروش مواجه هستند، ضلع دیگر بازار معاملات خرید مسکن یعنی تقاضای سرمایهای را نیز از بازار خارج و رکود در بخش معاملات مسکن را سنگینتر کند. همین عامل میتواند بر سطح عرضه نیز اثر گذاشته و به واسطه خروج طیف دیگری از متقاضیان خرید مسکن از بازار، عملا سازندهها برای همان سطح محدود ساختوساز نیز تمایل و انگیزه نداشته باشند. این موضوع نه تنها منجر به کاهش قیمت مسکن در شرایط فعلی نمیشود بلکه از این طریق و به واسطه افزایش عمق رکود عرضه در نتیجه توقف فعالیت سازندهها میتواند اثر افزایشی و مضاعف بر قیمت مسکن داشته باشد که در نهایت به زیان تقاضای مصرفی تمام میشود و به واسطه افزایش بیشتر سطح قیمتها در نبود عرضه متعادل، فاصله قدرت خرید و قیمت مسکن بیشتر خواهد شد.

از سوی دیگر در شرایطی که مهمترین عامل و علت رشد شدید قیمتها تورم افسارگسیخته ناشی از شرایط نابسامان اقتصادی است نمیتوان به علت افزایش بهای دارایی که ناشی از تورم است، از افراد مالیاتهای سنگین دریافت کرد.

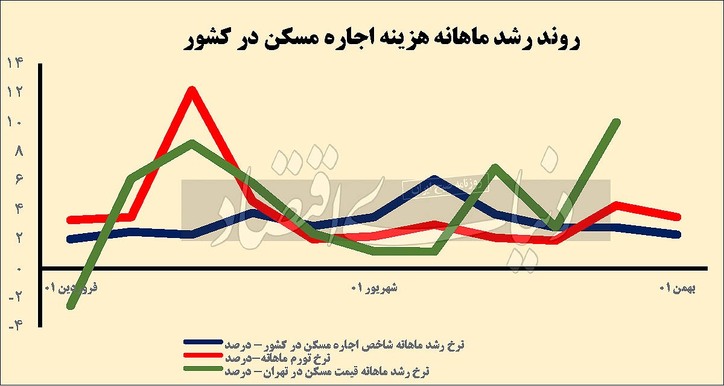

وی همچنین در توضیح سیاستهای انحرافی در بخش مسکن به کنترل دستوری و سقف گذاری برای نرخ اجاره مسکن اشاره کرد و گفت: یک سیاست انحرافی دیگر که در سالهای اخیر در این حوزه اعمال شده و نه تنها اثر کنترلی نداشته بلکه منجر به کاهش عرضه و در نتیجه اثر معکوس بر این بازار شده است، سیاست تعیین سقف ۲۰ درصدی برای افزایش اجاره بهاست. در شرایطی که تورم عمومی حول و حوش ارقام ۴۰ تا ۵۰ درصدی است چگونه میتوان موجران را ملزم به تنها افزایش ۲۰ درصدی در بهای اجاره کرد؟ این موضوع و این اقدام انحرافی در سالهای اخیر در بین گروهی از موجران و مالکان و سرمایه گذاران بازار مسکن منجر به کاهش عرضه مسکن به بازار استیجار شد که همین کاهش عرضه خود به ثبت تورمهای تاریخی در این بازار انجامید.

وی همچنین تعلل و تاخیر و همچنین بی توجهی به راه اندازی بازار اجاره داری حرفهای برای پاسخ به نیاز خانوارهای کم درآمد وآسیب پذیر در بازار اجاره به تامین سرپناه از یکسو و همچنین غفلت از ضرورت راه اندازی بازار پیش فروش به شکل قانونی و با ضمانت و وساطت نهادهای مالی و اعتباری معتبر را از مهمترین دلایل عمیقتر شدن بحران در بازار مسکن در سالهای اخیر عنوان کرد. به گفته وی، وجود این دو بازار بهخصوص بازار قانونی پیش فروش میتوانست در سالهای اخیر، نه تنها منابع مالی مناسب برای سازندهها به منظور افزایش عرضه مسکن مناسب گروههای مصرفی را فراهم کند و ضمانتی از بابت بازگشت سریع سرمایه آنها بدون خواب عمیق و طولانی در پروژههای ساخته شده باشد، بلکه نوعی سپر تورمی برای خانوارهای فاقد مسکن محسوب میشود تا آنها بتوانند با اتکا به پس اندازهای گذشته و آینده خود، از طریق بازار پیش فروش در یک دوره زمانی مشخص صاحب خانه شوند.

وی همچنین عدمحمایت از انبوه سازی مسکن توسط بخشخصوصی در سالها و دهههای اخیر را از جمله مواردی اعلام کرد که در صورت توجه سیاستگذار و تغییر رویه میتوانست یکی از راهکارهای بسیار موثر برای مقابله با بحران تامین مسکن در کشور باشد.

حجت اله میرزایی، اقتصاددان نیز با دشوار خواندن پاسخ به سوال «دنیایاقتصاد» در ارتباط با راهکار گذر از بحران در بازار مسکن در شرایط فعلی اعلام کرد: پاسخ به این سوال از این بابت در مقطع زمانی فعلی یکی از دشوارترینهاست که در شرایط فعلی وضعیت همه بازارها خاص و ویژه است. هم اکنون سرنوشت همه بازارها به تصمیمات سطح کلان اقتصادی و غیر اقتصادی گره خورده است.

به گفته وی، بروز نااطمینانیهای گسترده در حوزههای اقتصادی و ریسکهای غیراقتصادی در سطح کلان باعث ایجاد تشنج و تنش در همه بازارها از جمله بازار مسکن شده است و این تنشها به همه بازارها سرایت کرده که بازار مسکن نیز یکی از آنهاست.

وی تاکید کرد: در چنین شرایطی هیچ نسخه جداگانه ودرونبخشی برای مسکن نمیتوان تجویز کرد که به واسطه آن بتوان بحران فعلی عرضه و تقاضا در این بازار را کاهش داد. بازگشت ثبات وچشم انداز مثبت به بازار مسکن در شرایطی امکان پذیر است که ثبات و چشم اندازهای مثبت به همه زیرمجموعههای اقتصادی و در سطح بالاتر به اقتصاد کلان کشور و همچنین حوزههای غیراقتصادی بازگردد.

این اقتصاددان، ریشه همه نااطمینانیهای اقتصادی و نوسانات موجود در بازار مسکن و سایر بازارها را مربوط به رشد انتظارات تورمی ناشی از عدمتوافقات بین المللی در عرصههای غیراقتصادی و در نتیجه افزایش ریسکهای غیراقتصادی اعلام کرد. به گفته وی تمام این نااطمینانیها به سرعت به بازارهای دارایی از جمله ارز، طلا و مسکن سرایت میکند و شرایط در این بازارها را به التهاب میکشاند.

میرزایی با بیان اینکه در نتیجه گسترش این نااطمینانیها و نبود چشم اندازهای مثبت، هم اکنون ارز به پیشران تورمی همه بازارها از جمله بازار مسکن تبدیل شده است و دوره سرایت نوسانات این بازار به سایر بازارها، به واسطه رشد شدید و مستمر قیمت ارز، کوتاهتر از قبل شده است، خاطرنشانکرد:کاهش ارزش پول ملی و رشد شدید نرخ ارز به واسطه کاهش عرضه آن، هم اکنون جهش در این بازار را به دنبال داشته و باعث شده است تبعات منفی جهش ارزی به سرعت به سایر بازارها نیز سرایت کند.

وی ادامه داد: واقعیت آن است تا زمانی که مشکل ریسکهای غیراقتصادی و مسائل مربوط به توافق هستهای برطرف نشود نمیتوان چندان به حل مشکلات اقتصادی در حوزهها و بازارهای مختلف از جمله بازار مسکن امیدوار بود.

فردین یزدانی، کارشناس مسکن نیز با بیان اینکه اساسا هیچ راهکار کامل وجامعی از درون بازار مسکن برای حل بحران در این بخش نمیتوان ارائه داد، گفت: در شرایط فعلی همه بخشهای اقتصادی کشور به نوعی با بحران دست و پنجه نرم میکنند و شرایط مناسبی ندارند. این موضوع نیز نشأتگرفته از ریسکهای غیراقتصادی، نابسامانی اقتصاد کلان و انتظارات تورمی و تشدید آن است.

به گفته وی، در شر ایط فعلی که ریسکهای غیراقتصادی منجر به جهش نرخ ارز و ثبت رکورد بی سابقه نرخ در این بازار شده است، شرایط بهگونهای است که منابع مالی عمدتا به جای آنکه صرف تولید شود و به بازارهای تولیدی هدایت شود، به سمت بازارهای دارایی میرود. در واقع منابعی که در یک شرایط نرمال و طبیعی و غیرتورمی یا با درجه تورم متعارف، میتوانست صرف تولید شود، هم اکنون برای حفظ و جلوگیری از تنزل ارزش در برابر جهشهای ارزی، به بازارهای دارایی هدایت میشود و صرف کسبوکار، جریان پایدار درآمدی وشغلی و ... نمیشود.

وی افزود: در واقع برای همه بازارها یک راهکار اساسی و ریشهای وجود دارد که مسیر دستیابی به آن از کانال حل مسائل بین المللی و دستیابی به توافق و در نتیجه کاهش ریسکهای غیراقتصادی عبور میکند.

به این معنا که برای آنکه بازار مسکن به ثبات، آرامش و رونق برسد، لازم است مجموعهای از فاکتورها و الزامات درونی و به ویژه بیرونی برای آن مهیا شود.

یزدانی با بیان اینکه نتایج مطالعاتی که به تازگی انجام شده، نشان دهنده آن است که با شرایط فعلی، بحران از بخش مسکن وسرپناه نیز عبور کرده و حتی گروهها و طبقاتی از مردم در تامین نیازهای اساسیتر با مشکل مواجهند، افزود: نتایج برخی از این تحقیقات از بروز بحران اساسی در حوزه مصرف غذایی خانوارها حکایت دارد و نشان دهنده کاهش چند درصدی مصرف غذایی در فاصله یکسال گذشته است.

وی خاطرنشان کرد: این در حالی است که بهرغم آنکه در سالهای اخیر و به دلیل جهش شدید قیمتها بخش زیادی از تقاضای مصرفی از بازار معاملات خرید مسکن به بیرون رانده شده اند، فشار بر بازار اجاره افزایش یافته و هیچ تدبیر موثر و کارآمدی نیز در این زمینه صورت نگرفته است. شاید اگر بخشی از منابعی که از سال گذشته تاکنون از سوی سیاستگذار برای اجرای طرح ساخت یک میلیون مسکن در سال، صرف شده است، برای ساماندهی بازار استیجار و راه اندازی بازار اجاره داری حرفه ای، هزینه میشد، قدری از فشار فعلی اجاره نشینی در جامعه کاسته میشد. با این حال هیچ راهکاری جز کاهش تنشها و ریسکهای غیراقتصادی برای رسیدن اقتصاد کشور به ثبات و آرامش در همه بخشها از جمله بازار مسکن وجود ندارد.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")