شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، پنج صاحبنظر برجسته مسکن کریدور چرخش این بازار را از وضعیت رکود تورمی شدید به مسیر بهبود، معرفی کردند.

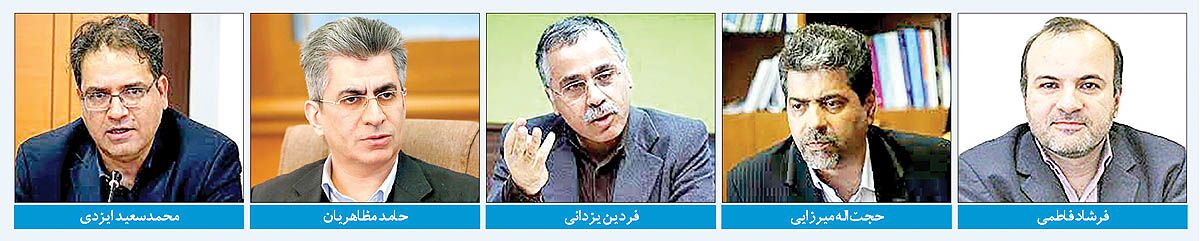

فرشاد فاطمی، حجت اله میرزایی، فردین یزدانی، حامد مظاهریان و محمدسعید ایزدی، از صاحبنظران برجسته بخش مسکن، ضمن پاسخ به یک سوال مهم در ارتباط با مسیر نجات بازار مسکن ۱۴۰۲ از روند رکود تورمی ۵ سال اخیر، ریشه اصلی بروز نابسامانی طولانیمدت در این بازار از یکسو و گام اول سیاستگذار برای هدایت مسکن به کانال بهبود را معرفی کردند. این صاحبنظران در پاسخ به این سوال که سیاستگذار باید در آغاز سال ۱۴۰۲، با توجه به ۵ سال جهش مستمر قیمت مسکن، رکود خریدهای مصرفی و رکود ساختمانی، چه راهکاری را برای ایجاد شرایطی متفاوت در بازار مسکن ۱۴۰۲، اجرا کند، ریشه اصلی نابسامانی در بازار مسکن را «تورم عمومی بالا» به عنوان یک متغیر بیرونی مهم و اثرگذار بر بازار املاک، معرفی کردند. آنها همچنین گام اول و اقدام ضروری که سیاستگذار باید برای هدایت بازار مسکن به مسیر بهبود در سال اول به کار ببندد را اخذ و اجرای سیاستهای موثر و مرتبط با مهار تورم عمومی اعلام کردند. این صاحبنظران ارشد حوزه مسکن، از سوی دیگر به سیاستگذار هشدار دادند در صورتی که سیاستهای موثر با مهار و کنترل تورم به کار گرفته نشود، دو تهدید احتمالی در کمین بازار مسکن ۱۴۰۲ قرار دارد؛ اولین تهدید از نظر آنها تداوم خریدهای غیرمصرفی و رشد بیشتر قیمتها و در وهله بعد توجیه ناپذیری سرمایهگذاریهای مولد ساختمانی و افزایش عمق رکود در بازار ساختوساز، است. آنها در توصیف وضعیت بازار مسکن ۱۴۰۲ به «دنیایاقتصاد» اعلام کردند: در حال حاضر بازار سرمایهگذاری ساختمانی با عدمقطعیت همراه است و یکی از مهمترین ابزارهای تامین مالی خرید مسکن از سوی متقاضیان مصرفی یعنی «پس انداز» از دسترس خانوارها خارج شده است.

در حوزه بازار مسکن و الزامات بهبود شرایط در این بازار در سالجاری، دو موضوع مهم وجود دارد. موضوع و اولویت اول مربوط به «وضعیت اقتصاد کلان» است. اولویت اول برای بهبود وضعیت نامطلوب فعلی در بخش مسکن، بهبود وضعیت و شرایط اقتصاد کلان است. به گونهای که به واسطه این بهبود، قدرت خرید از دست رفته خانوارها در عموم و به تبع آن توان آنها برای سرمایهگذاری در بازار مسکن احیا شود. آنچه هم اکنون در کنار رشد فزاینده قیمت مسکن بهخصوص طی سال ۱۴۰۱ واضح و مشخص است، آن است که همزمان با این جهش قیمت و تضعیف قدرت خرید خانوارها در این بخش، پس انداز نیز در خانوارهای ایرانی عملا غیرممکن شده است و اتفاق نمیافتد. این در حالی است که یکی از ابزارهای اصلی برای تامین مالی خانوارها در بخش مسکن، موضوع «پس انداز» است. اما تحتتاثیر تورم، کاهش درآمد واقعی خانوار و در نتیجه از بین رفتن توان پس انداز در عمده خانوارهای ایرانی، عملا امکان ایجاد تقاضای موثر برای خرید مسکن اول یا بهبود وضعیت مسکن موجود برای بسیاری از خانوارهای ایرانی نیست؛ بنابراین اولویت اول، برای بهبود وضعیت در بخش مسکن ورود تقاضای موثر به بازار از مسیر کنترل تورم و بهبود شرایط اقتصاد کلان است.

اولویت بعدی مربوط به «سیاستهای بخش مسکن» است. سیاستها در این بخش باید به سمت پایداری و بهبود حرکت کند؛ برخی عدمقطعیتها و محدودیتها در سیاستهای مسکن، سرمایهگذاری مولد در این بخش را با مشکل مواجه کرده است. اما واقعیت آن است تا زمانی که عامل اول یعنی وضعیت اقتصاد کلان بهبود نیابد، سایر مسائل نیز برطرف نخواهد شد و چندان اثری هم بر شرایط بازار نخواهد داشت. با بهبود شرایط اقتصاد کلان هم وضعیت قیمتها تثبیت میشود و هم امکان پس انداز برای خانوارها به جهت تامین هزینه خرید مسکن فراهم میشود.

در یک کلام میتوان ریشه اصلی نابسامانیها در بازار مسکن که هم اکنون خود را در قالب رکود تورمی شدید در این بخش، چه در حوزه تولید و ساخت و چه در بخش معاملات نشان میدهد، تورم عمومی بالا و سیر صعودی تورم و انتظارات تورمی، خلاصه کرد.

این موضوع واضح و بدیهی است که بخش مسکن تابعی از شرایط کلی اقتصاد کلان است؛ عموم پیشبینیها برای سال ۱۴۰۲ نیز به شرط عدماعمال سیاستهای اصلاحی، حکایت از تورم فزاینده دارد و چشم اندازها از کاهش میزان رشد اقتصادی در سالجاری در مقایسه با سال ۱۴۰۱، خبر میدهد. این در حالی است که سیگنالهای دریافتی از وضعیت بازار پول نیز نشاندهنده افزایش فشارها بر شبکه بانکی و محدودیتهای جدیتر در حوزه وام دهی و اعطای تسهیلات بانکی به بخشهای مختلف اقتصادی است؛ بنابراین با درنظر گرفتن مجموعه شرایط میتوان اعلام کرد که در صورت تداوم این شرایط، چشم اندازی برای بهبود وضعیت در بخش مسکن در سالجاری وجود ندارد. از سوی دیگر هیچ خلاقیت و نوآوری از سوی سیاستگذار در این بخش دیده نمیشود و اگر سیاستی هم در بخش مسکن اجرایی میشود، گذشته از روند کند و پیشرفت نامطلوب اهداف تعریف شده، در چارچوب سیاستهای سنتی و عملا شکست خورده قبلی انجام میشود؛ بنابراین و در صورت ادامه این شرایط، چندان امیدی به وضعیت بهبود در بازار مسکن وجود ندارد. در صورت ادامه شرایط فعلی، محتملترین پیشبینی برای بازار مسکن ادامه روند صعودی قیمتها به واسطه فشار هزینه ها، افزایش وزن خریدهای غیرمصرفی در دو حوزه مسکن لوکس و واحدهای کوچک متراژ مصرفی و در نتیجه افزایش بیشتر قیمتها در این دو بخش، خواهد بود. تهدید افزایش قیمت مسکن برای سالجاری دست کم به میزان تورم عمومی، جدی است و در صورت عدماقدام فوری برای بهبود شرایط، سرمایهگذاری در بخشهای مولد بازار مسکن و ساختوساز نیز با توجیه کمتری نسبت به همیشه برخوردار خواهد شد و عملا توجیه پذیر نیست.

این شرایط بازار مسکن ۱۴۰۲ را به سمت شرایط رکود تورمی عمیقتر از سالهای اخیر سوق خواهد داد؛ نسخه درمان بازار مسکن در صورت اراده سیاستگذار برای بهبود شرایط، همان نسخهای است که برای بهبود اقتصاد کلان و از کانال بهبود شرایط در اقتصاد کلان کشور، عبور میکند. این موضوع نیز به طور مستقیم با مناسبات اقتصادی و غیراقتصادی ایران با دنیا و اصلاحات اساسی در ساختارهای حکمرانی، در ارتباط مستقیم قرار دارد. کنترل تورم به عنوان ریشه نابسامانی در بازارها از جمله بازار مسکن بدون حل و فصل مناسبات خارجی امکان پذیر نیست؛ چرا که این تورم، ریشه ارزی دارد و افزایش نرخ ارز منجر به افزایش تورم و سپس رشد نقدینگی شده است؛ بنابراین تا این موضوع حل و فصل نشود هیچ شاهدی برای بهبود شرایط وجود ندارد.

شرایط فعلی در بازار مسکن مانند بسیاری دیگر از بازارهای دارایی، در واقع شرایط «انسداد» است. در شرایط انسداد، عمده برنامهها وسیاستها تا زمانی که تحول اساسی و ریشهای در مجموعه اقتصاد کلان کشور رخ ندهد، بی اثر خواهد بود و در برخی موارد حتی میتواند با نتیجه عکس همراه شود.

تحولات ریشهای برای بهبود وضعیت بازارمسکن نیز مربوط به درون این بازار نیست، بلکه همان گونه که ریشه نابسامانی در این بازار در وهله اول از بیرون بازار مسکن و متاثر از پارامترهای بیرونی است، بنابراین بهبود این بازار نیز از بیرون باید شروع شود. اصل موضوع مربوط به شرایط تورمی در کشور است؛ اگر دولت و سیاستگذار با اعمال سیاستهایی در راستای بهبود وضعیت اقتصاد کلان کشور، موفق به کاهش نرخ تورم عمومی شود، میتوان به بهبود شرایط در بازار مسکن نیز امیدوار بود. با کنترل تورم نه تنها تثبیت و مهار قیمتها رخ میدهد، بلکه میتوان به راه اندازی یک جریان مولد از سمت سرمایهگذاران نیز امیدوار بود. مساله اصلی بازار مسکن در شرایط فعلی رکود تولید و ساختوساز، متناسب با تقاضای مصرفی است که آن هم در شرایط تورمی عملا برای بسیاری از سازندهها وسرمایهگذاران بهدلیل رشد فزاینده هزینههای ساخت و نبود تقاضای مصرفی موثر بهدلیل ضعف قدرت خرید غیرممکن شده است. در چنین شرایطی تقاضای موثر برای خرید مسکن به سمت ایجاد تقاضا در سایر بازارهای دارایی سوق داده شده است. این چرخه اصلاح نخواهد شد مگر اینکه تورم عمومی کنترل شود، خاصه خرجیهای دولتی کم شود و سیاستگذاریها به مسیر درست هدایت شود.

در چنین شرایطی برخی از بدسیاستیها در حوزه مسکن نیز میتواند رکود تورمی این بخش را تشدید کند. ورود برخی بازیگران رانت جو به حوزه املاک و مستغلات دولتی به واسطه ایجاد مجوز تغییر کاربری در طرح مولدسازی دولت، خود میتواند زمینه ساز افزایش شیب رشد قیمت در بازار مسکن باشد. به نظر میرسد این دست سیاستها شرایط را برای بازار به لحاظ تورم و رشد قیمتها وخیمتر کند؛ چرا که عملا پای برخی از بازیگران رانتی و انحصاری و ذینفع، به املاک و اراضی دولتی راکه با کمترین هزینه، تغییر کاربری داده شده و واگذار میشوند به بازار املاک و مستغلات باز میکند. در کنار این شرایط نامطلوب، عملا اقداماتی که از درون بازار مسکن از سوی سیاستگذار دنبال میشود نظیر عرضه زمین، وامهای ناکارآمد و... نیز کمکی به بازار نخواهد کرد؛ بنابراین لازم است در وهله اول اقتصاد کلان کشور بهبود یابد، تورم مهار شود و سیاستهای نامطلوب متوقف شود.

بهبود اقتصاد مسکن، مسیری جز بهبود اقتصاد کلان و شرایط مولفههای بیرونی اثرگذار بر این بازار ندارد. تنها راه حل نیز کنترل تورم است؛ راهکاری که میتواند بعد از یک دوره طولانی و نامتعارف رکود تورمی، وضعیت را به سمت بهبود، تغییر جهت دهد؛ بنابراین اولین گام و اصلیترین گام در مسیر چرخش بازار مسکن از وضعیت رکود تورمی به سمت بهبود، کنترل تورم است. همین یک اقدام اگر در سالجاری از سوی دولت وسیاستگذار اقتصادی به ثمر بنشیند و انجام شود، بزرگترین خدمت به کشور، اقتصاد، بازارها و بهخصوص بازار مسکن و متقاضیان آن ارائه شده است.

این در حالی است که هر نوع اقدام مستقیم و مداخله جویانه سیاستگذار مسکن در این بخش، نگرانی زیادی از بابت عمیقتر شدن رکود در بازار مسکن و بدتر شدن اوضاع در این بخش ایجاد میکند. چرا که در صورت عدم بهبود وضعیت اقتصاد کلان و مهار تورم، ممکن است به واسطه اجرای برخی از سیاستهای غیرکارشناسی و مداخله مستقیم سیاستگذار در ساختوسازهای دولتی، هزینههای زیادی صورت بگیرد و خطر پروژههای نیمه تمام به واسطه تورم شدید هزینههای ساخت از یکسو و نبود تقاضای موثر برای این خانهها از سوی دیگر، به عاملی تهدید کننده تبدیل شود. این سرمایهگذاریهای ناتمام میتواند در سالهای آینده (آینده نه چندان دور) مشکلات بسیار زیادی را برای دولت و حاکمیت به همراه داشته باشد.

به رغم تمام بی سیاستیها و بدسیاستیها در درون بخش مسکن، از آنجا که اصلیترین نیروی تاثیرگذار بر بازار مسکن مانند بسیاری از بازارها وضعیت «تورم عمومی» و «انتظارات تورمی» است، اولین گام در مسیر چرخش این بازار به سمت روندهای متعارف و متعادل، کنترل تورم و کاهش انتظارات تورمی است. بازار مسکن همواره و بهویژه هم اکنون تابعی از وضعیت تورم عمومی بوده و تورم در کنار سایر پارامترهای درونی و بیرونی همواره نقش و اثر پررنگی بر این بازار و در بخشهای مختلف آن اعم از خرید، فروش، تولید و... ایفا کرده است. آنچه هم اکنون، در بازار مسکن و در ارتباط با این مولفه اثرگذار مشاهده میشود، ادامه جریان تورمی مسکن در سال ۱۴۰۲، تحتتاثیر پیشبینی روند صعودی تورم عمومی در کشور است. در واقع بازار مسکن در سالجاری نیز مانند تمام ۵سال گذشته، بیشترین اثرپذیری را از پارامترهای بیرونی خواهد داشت. جدا از اینکه پیشبینی ادامه روند صعودی رشد قیمت مسکن تحتتاثیر تورم برای سالجاری وجود دارد، نحوه سیاستگذاری در درون و بیرون بازار مسکن میتواند وضعیت را قدری تغییر دهد. چشم اندازی برای بهبود شرایط وجود ندارد مگر آنکه با برخی مذاکرات سیاسی و بینالمللی صورت گرفته و ادامه آن، شرایط اقتصاد کلان و مولفههای مربوط به آن در مسیر بهبود قرار گرفته و این موضوع اثر مثبت خود را بر بازار مسکن نیز منعکس کند.

این در حالی است که بهرغم چند مصوبه دولتی مربوط به بخش مسکن، سیاستهای اخیر نیز نمیتواند چشم انداز مثبتی پیش روی بازار مسکن و وضعیت متقاضیان قرار دهد. عمده این سیاستهای اخیر به برنامههای الحاق به محدوده شهرها و توسعه افقی، واگذاری زمین و... محدود شده است و به جز این سیاستهای ناپخته که برخی از آنها در عمل به زیان بازار مسکن و شهرهاست، سیاست موثر دیگری در دستور کار قرار ندارد. در شهر تهران نیز مدیریت شهری، طرحی برای ساخت مسکن در دست دارد که به نظر میرسد مجریان و سیاستگذاران این طرح، خود نیز نگاه چندان روشنی به این موضوع ندارند و مبنای تعریف این طرح تامین مسکن در پایتخت، تجارب قبلی ساخت مسکن مهر در شهرهای اطراف در دولتهای نهم و دهم است. بررسی جزئیات این طرح نشان میدهد که برنامه روشنی در این زمینه وجود ندارد و طرحهای تعریف شده در برخی از موارد با دانش و مفهوم موضوع، فاصله دارند؛ بنابراین تنها نقطه اتکا برای بهبود وضعیت بازار مسکن، مربوط به نیروها و پارامترهای بیرونی اثرگذار بر این بازار است؛ اینکه چقدر سیاستهای جدید و تدابیر و تحولات بیرونی، میتواند در مسیر بهبود وضعیت بازارها از جمله بازار مسکن حرکت کند. در مجموع میتوان گفت مهمترین عوامل تاثیرگذار بر وضعیت نابسامان کنونی، از جمله وضعیت نابسامان بازار مسکن، کنترل تورم، تقویت بازار سرمایه و جلب دوباره اعتماد افکار عمومی و تنوع بخشی به ابزارهای مالی در این حوزه است.

منبع: دنیای اقتصاد