شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

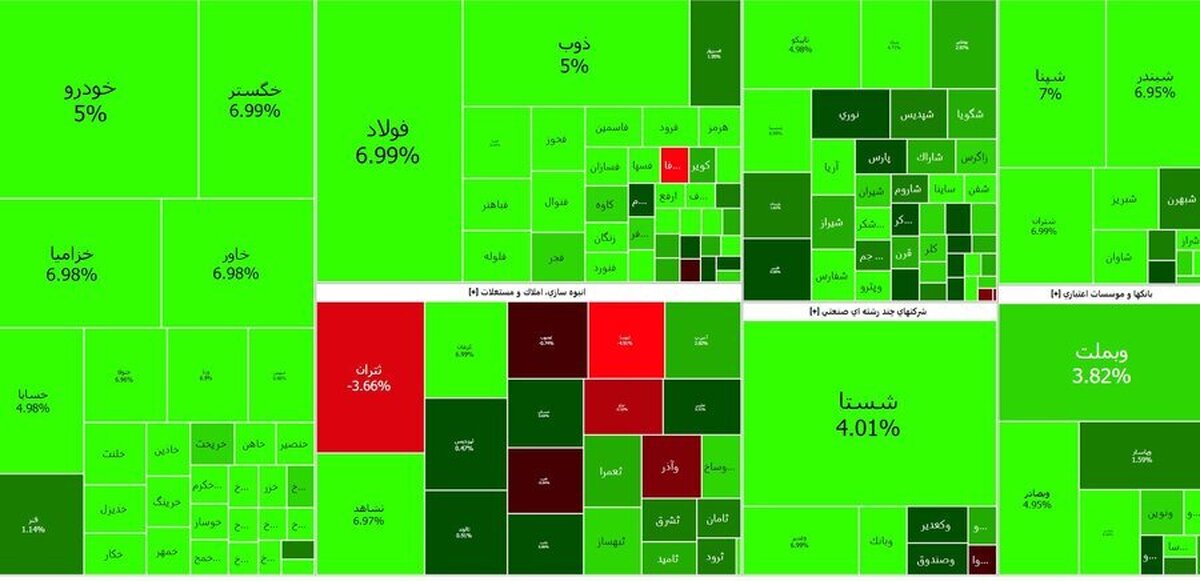

به گزارش میمتالز، نشریه اکونومیست در گزارشی در خصوص رونق چشمگیر بورس های مطرح بینالمللی، اعلام کرد: بازار سهام معمولا تمایل به رشد تدریجی دارد، اما اخیرا بورسهای مهم جهان روند صعودی قدرتمندی را تجربه کرده اند. بازار سهام آمریکا از پایان اکتبر سال گذشته تا کنون ۲۱ درصد رشد کرده و اکنون ۵ درصد بالاتر از آنچه در اوج ژانویه ۲۰۲۲ لمس کرد، قرار دارد. شاخص معیار بازار سهام اروپا نیز ۲۲ فوریه برای اولین بار در دو سال گذشته رکورد جدیدی ثبت کرد.

بر اساس این گزارش، بازار سهام هند نیز به دلیل خوشبینی سرمایهگذاران نسبت به اقتصاد این کشور، چند سال پر رونق را سپری کرد. حتی بازار سهام ژاپن که دههها نماد درجا زدن بود از سقف سال ۱۹۸۹ عبور کرد. از سال۲۰۱۰، بازده حقیقی سالانه شاخص معیار والاستریت ۱۱درصد بود.

چنین کسب سودی وقتی چشمگیرتر به نظر میرسد که چالشهایی پیش روی بازارهای مالی را در نظر گرفت. بعد از دورانی که نرخ بهره حدود صفر بود، طی دو سال اخیر افزایشی شده و حتی اکنون سرمایهگذاران اوراق بدهی انتظار کاهش نرخ بهره در آینده نزدیک را ندارند. جنگ تجاری میان آمریکا و چین کماکان در جریان است و بسیاری از نقاط جهان همچون اوکراین، خاورمیانه و بخشهایی از آفریقا درگیر جنگ واقعی هستند.

در سراسر جهان، دولتها در حال دوری جستن از اصول بازار آزاد و جهانی شدن به نفع سیاست صنعتی و حمایتگرایی هستند. اگر همه این مسائل نتوانسته آب سردی بر بازارهای سهام بریزد، پس چه مسئلهای میتواند این شور و هیجان را خاموش سازد؟

یک نتیجهگیری این است که باید منتظر ترکیدن حباب بازار سهام بویژه در آمریکا بود. در والاستریت، سطح شاخصهای ارزشگذاری به طور میانگین به ۸۰ درصد دوره حباب دات کام در اواخر دهه ۹۰ و ۹۰ درصد سطوح سال ۲۰۲۱ یعنی قبل از شروع افزایش نرخ بهره رسیده است. شاخصهای دیگر از جمله نسبت ارزش بازار شرکتهای بزرگ به ارزش کل بازار و اختلاف ارزش بازار گرانترین و ارزانترین شرکتها نیز در سطوح بالایی قرار دارد. نسبت ارزش ۱۰ درصد شرکتهای برتر آمریکایی به ارزش کل بازار به بالاترین سطح از زمان سقوط بازار در دوره رکود بزرگ دهه ۳۰ رسیده است.

با این وجود، دلایلی نیز وجود دارد که رونق بازارهای سهام را منطقی در نظر گرفت. همزمان با اتخاذ سیاستهای پولی انقباضی توسط بانکهای مرکزی با سرعتی بیسابقه در سراسر جهان، تحلیلگران بسیاری نسبت به وقوع رکود اقتصادی و افت سود شرکتهای بورسی هشدار دادند. در آغاز سال ۲۰۲۳، خبرگان والاستریت پیشبینی میکردند رشد اقتصادی سالانه آمریکا ۰.۷درصد باشد، اما اقتصاد آمریکا بیش از سه برابر این برآورد بزرگ شد. بسیاری از شرکتهای بورسی بخشهای مختلف بازار از خرده فروشی تا خودروسازی نیز گزارشهای درآمدی مطلوبی منتشر کردند.

در همین حال و با وجود افت اقتصادی چین، صندوق بینالمللی پول پیشبینی برای رشد اقتصاد جهانی را اخیرا بهبود داد. همچنین خوشبینی سرمایهگذاران نسبت به هوش مصنوعی، نگاه مثبت آنها به بورس را تقویت کرد. آنچه بازار سهام را به عرش برد، انتشار صورتهای مالی درخشان شرکت انویدیا به عنوان بازیگر مسلط بر بازار تراشههای موردنیاز برای توسعه هوش مصنوعی در ۲۲ فوریه بود. از اکتبر ۲۰۲۲، قیمت سهام این غول فناوری آمریکا پنج برابر شده در حالی که درآمد این شرکت از پنج برابر هم فراتر رفته است.

توجیهپذیر بودن رونق بازار به این معنا نیست که خرید هیجانی سهام کاری معقول است. ممکن است رخدادها در آینده خوشایند سرمایهگذاران نباشد. زیرا هیجان بیش از حد درباره هوش مصنوعی فراتر از انویدیا رفته و قیمت سهام سایر غولهای فناوری مانند مایکروسافت را نیز تحت تاثیر قرار داده است.

استراتژیهای تجاری این شرکتها در عصر هوش مصنوعی کماکان شفاف نیست. بسیاری از این شرکتها در حال احتکار تراشههای انویدیا هستند با این باور که روزی کسب و کارهای مربوط به هوش مصنوعی آنها رونق خواهد گرفت. هنوز مشخص نیست این شرکتها چگونه موفق خواهند شد بر چالشهای اساسی در مسیر توسعه الگوهای هوش مصنوعی غلبه کنند.

از طرف دیگر، پیشرفت فناوری یکی از عوامل اصلی خوشبینی سرمایهگذاران نسبت به رشد بهرهوری در اقتصاد و در نتیجه رشد سودآوری شرکتها بود. درسی که از روند توسعه فناوریهای بنیادین دیگر گرفته میشود نشان میدهد، آموختن نحوه بهرهگیری از فناوریهای جدید زمانبر است. کسب و کارها بیوقفه درباره هوش مصنوعی صحبت میکنند، اما این فناوری هنوز در مرحله آزمایشی قرار دارد. در نتیجه حتی اگر قرار باشد هوش مصنوعی جوامع را متحول کند، تشخیص این که کدام شرکتها بیشترین سود را از این تحول خواهند برد، دشوار است.

اگر قرار باشد عقلانیت حاکم شود، نباید انتظار داشت شاخصهای ارزشگذاری سهام بیش از این رشد کنند. روند افزایش سود شرکتها با توجه به رشد اقتصاد نیز به نظر رو به پایان است. رشد غیرمعمول بازار سهام در دهههای اخیر اتفاقی یک باره ناشی از افت هزینه استقراض و کاهش مالیات بود. با توجه به تداوم تورم بالا و محدودیت منابع دولتی نه تنها کاهش هزینه مالی شرکتها ممکن نیست حتی امکان رشد این هزینهها نیز وجود دارد.

با در نظر گرفتن فرضیههای واقعبینانه درباره شاخصهای ارزشگذاری سهام و نرخهای بهره و مالیات، حتی برای رشد بازده حقیقی ۴ درصدی سهام باید سود شرکتهای آمریکایی سالانه ۶ درصد افزایش یابد یعنی نزدیک به بهترین عملکرد این شرکتها در دوران پس از جنگ جهانی؛ بنابراین تعجبی نیست وارن بافت سرمایهگذار کهنهکار، چشماندازی بازدهی بسیار بالا برای سرمایه تحت کنترل متصور نیست.

بازار سهام ممکن است از جنبههای مختلفی ناامید کننده ظاهر شود. ممکن است اشتیاق درباره هوش مصنوعی منجر به ایجاد حبابی مانند حباب داتکام شود. ممکن است یک جنگ یا بحران ژئوپلیتیک منجر به سقوط بازارهای مالی شود. همچنین این احتمال وجود دارد بازار دچار روند فرسایشی نزولی شود که آن را سالها درگیر کند. مسیر پیش رو هر چه باشد، بعید است ۱۰ سال بعد کسی دیدگاه مورد قبول امروز را مبنی بر این که بازار در دوران طلایی قرار دارد، تکرار کند.

منبع: بورس پرس