قائممقام ایمیدرو:

به گزارش میمتالز، سال ۱۴۰۲ سالی پر فراز و نشیب با چاشنه رکودی برای اقتصاد ایران بود، سالی که هم سیاستهای انقباضی بانک مرکزی و وزارت اقتصاد در آن عملیاتی شد و هم تورم بالای ۴۰ درصد بود، در نتیجه سال ۱۴۰۲ سالی خاص و ویژه برای اقتصاد ایران بود، در گفتگو با امیرحسین جنانی کارشناس بازار سرمایه به شرح وضعیت اقتصاد ایران و جهان در سالی که گذشت پرداختهایم که قسمت دوم گفتگو به شرح زیر است:

چشمانداز قیمت انس جهانی به دلیل احتمال افزایش تنشهای ژئوپولتیک افزایشی است میتوان انتظار داشت قیمت طلا در سال آینده روند صعودی را تجربه کند. البته میزان این صعود تابعی از افزایش ریسک است.

از مهمترین ریسک حال حاضر بازار سرمایه، خود دولت است. اگر دولت دخالت خود را در اقتصاد کاهش دهد جریانات منطقهای و نظامی و بیرون از کشور اثر زیادی بر بازار نخواهد گذاشت. همانطور که جریان پاکستان که اتفاق افتاد بازارسرمایه یک تا دو روز منفی بود، اما زمانی که دولت در پالایشگاهها دخالت کرد بازار ۵ تا ۶ روز منفی بود. این موضوع نشان میدهد که بازار بیشتر از دولت میترسد تا عوامل بیرونی و احتمال میدهد که ریسکهای بیرونی در حقیقت به وقوع نخواهند پیوست.

در سال آخر ریاستجمهوری کمی بعید بهنظر میرسد دولت از بورس حمایت کند و بررسی بودجه دولت نشان میدهد در حال حاضر به حدی اوضاع بودجهای خراب است که در واقع اولویت دولت رضایت بورسیها نیست و اولویتهای دیگری دارد.

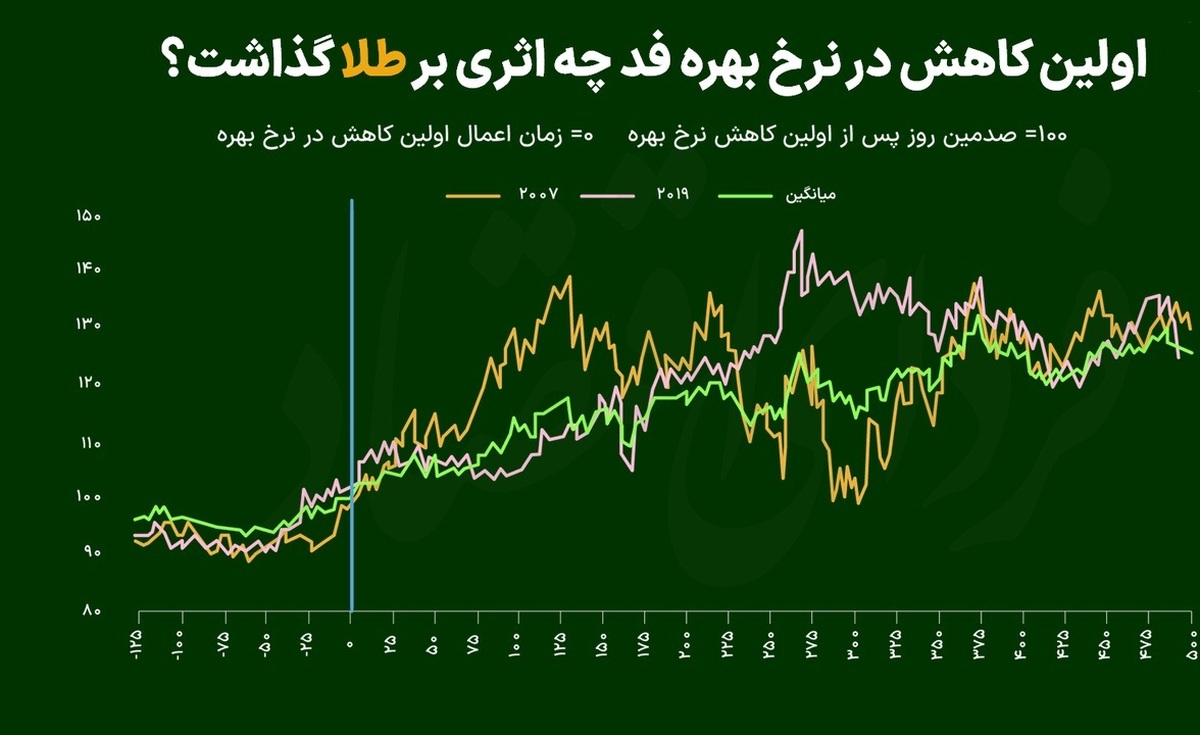

رئیس فدرال رزرو، هنگام سخنرانی در مقابل قانونگذاران در کنگره، نسبت به چشمانداز تورم احتیاط کرد. در حالی که او اظهار داشت احتمالاً در اواخر سال جاری نرخها کاهش خواهند یافت، اما عدم قطعیت در مورد زمانبندی احتمالی نشان میدهد که فدرال رزرو در مورد سرعت کاهش تورم تردیدهایی دارد.

با این حال، این امر مانع از افزایش چشم انداز سرمایهگذاران برای کاهش نرخ نشد. سناریو فرود نرم که به موجب آن اقتصاد ایالات متحده به اندازهای کاهش مییابد که فدرال رزرو بتواند سیاستهای خود را تسهیل کند، همچنان بر سنتیمنت ریسک در بازارها تأکید میکند.

رشد در ژانویه کمی تغییر کرد، بنابراین بهبود در فوریه برای حفظ این سناریوی طلایی ضروری است. انتظار میرود، انتشار شاخص خردهفروشی در روز پنجشنبه همین کار را انجام دهد. پیشبینی میشود پس از افت ۰.۸ درصدی ماهانه در ژانویه، این شاخص در فوریه ۰.۳ درصد افزایش یابد.

جیپیمورگان پیشبینی میکند که حجم واقعی بازار صندوقهای بیتکوین در دو تا سه سال آینده به ۶۲ میلیارد دلار میرسد. این پیشبینی در حالی صورت گرفته است که علاقه و سرمایهگذاری در صندوقهای معاملاتی رمز ارزها، بهویژه از زمان راهاندازی آنها در دو ماه پیش، به شدت افزایش یافته است.

با این حال، صندوقهای معاملاتی طلا همچنان حاکم بر ایالات متحده هستند و در حدود ۹۲ تریلیون دلار دارای دارایی هستند. با این حال، صندوقهای معاملاتی بیتکوین جایگاه دوم را در میان صندوقهای کالاها در کشور به دست آوردهاند. این نشان میدهد که اهمیت رمز ارزها در بازارهای سرمایهگذاری به شدت در حال افزایش است.

مقایسه بین بیتکوین و طلا متداول است، زیرا هر دو به عنوان ابزارهای سرمایهگذاری مشابهی مورد بررسی قرار میگیرند. هیچکدام از این دو دارای درآمد نقدی اساسی نیستند، اما هر دو به دلیل محدودیت تولید آنها، به عنوان سپری قوی در برابر تورم شناخته میشوند.

در سال آینده با توجه به تداوم تورم کالاها و خدمات و حتی با وجود اندکی کاهش در نرخ تورم، در بدترین سناریوها هم قیمت سهام احتمالاً بازدهی در حد تورم عمومی را کسب میکند.

در حال حاضر یک مقداری کسری بودجه ناشی از درآمد محقق نشده دولت از محل فروش نفت اتفاق افتاد و باعث شد دولت به انضباط مالی و کاهش هزینه و… روی بیاورد. اگر با همین رویکرد دولت جلو برود و کسری بودجه را به افزایش پایه پولی تبدیل نکند و استقراض از بانک مرکزی و کسری بودجه احتمالیش را مدیریت کند، ما بازار باثباتی را خواهیم داشت.

از زمانی که دولتها تصمیم گرفتند فشار را از درآمدهای نفتی برداشته و به سمت کسب درآمد از طریق مالیات روی آوردند، بحث مالیاتها در پیشنویس بودجه هر سال در مرکز توجهات قرار میگیرد. بودجه آینده نیز از این قاعده مستثنی نمانده است. بر این اساس درآمد مالیاتی دولت در بودجه سال آینده، ۴۹.۸ درصد افزایش داشته و برخی فعالان بازار آن را عاملی مهم برای نگرانی سرمایهگذاران بورس میدانند.

اقتصاد ایران از منظر تورم همچنان در تورمهای بالاتر از متوسط بلندمدت به سر برد و از نظر متوسط، در سطح وضعیت پنج سال گذشته بوده است. امر غیرقابل توضیحی در وضعیت تورم وجود ندارد. از منظر رشد اقتصادی نیز در حدود متوسط بلندمدت دوران پس از جنگ به سر برد و آن هم امر غیرقابل توضیحی ندارد.

ترند نرخ تورم ایران صعودی است، در واقع، با نادیده گرفتن نوسانات موقتی تورم، اقتصاد ایران به تدریج در مسیر متوسط تورمهای بالاتر قرار گرفته است و بنابراین اقتصاد ایران در دهه ۱۳۹۰، گرایش به برگشت به متوسط نرخ تورم ثابتی نداشته است، گرچه در سال ۱۴۰۲ اندکی گرایش به سمت پایین را به نمایش گذاشت.

اقتصاد ایران دچار انواعی از ناترازی است و این ناترازیها عامل خلق و رشد نقدینگی است؛ بنابراین به صورت بنیادی نیروی ترند صعودی تورم فراهم شده است. حتی اگر تحریمها هم نبودند، درآمدهای نفتی و رانت منابع طبیعی در مقایسه با گذشته، محدودتر شده است. به همین دلیل امکان کمتری برای کنترل تورم وجود دارد.

علاوه بر کاهش احتمال شوک بیرونی به اقتصاد ایران، متأثر از منازعه خاورمیانه، در پیش گرفتن سیاستهای اقتصادی بسترساز رشد پایدار و کاهش مداخله دولت در بازار کالاها و خدمات به ویژه به شکل قیمتگذاری میتواند به بهبود چشمانداز بازارسهام کمک کند.

موضوع خبر نرخ برق و افزایش آن شوک دوباره به برخی از صنایع و شرکتها بود که نشان میدهد دولت همچنان در پی جبران کسری بودجه خود از جیب شرکتها است و نگاهی به فضای سود و زیانی و سرمایهگذاری نمیکند و دقیقاً این همان نقطهای است که به نظر نشان میدهد دولت تقریباً با زدن یکی یکی مشوقهای سرمایهگذاری در این کشور مسیر عجیبی را انتخاب کرده که به زودی اثرات آن را در عدم تشکیل سرمایه و کوچک شدن شرکتهای بزرگ خواهیم دید وقتی نرخ سود بیدردسر بالای ۳۵ است و تأمین مالی اعداد ۴۰ درصد را نشان میدهد، وقتی ریسک تورم را دارید ریسک تحریم و نرخگذاریهای دستوری، وقتی دلار صادرات شما توسط بانک مرکزی ضبط میشود و هیچ اختیاری روی فروش آن ندارید، وقتی قیمت مواد اولیه و انرژی با نرم اروپا و آمریکا با شما محاسبه میشود نمیتوان با قواعد اقتصادی به این راحتیها بازی کرد و تبعاتی نداشت.

یک مسیر درست از هدایت جریان نقدینگی به سمت بازار سرمایه و گسترش بازار اولیه و و ایجاد شرکتهای متعدد میتواند به رونق اقتصادی این کشور کمک کند و نقدینگی را به مسیر درست و جالب خود پیش ببرد جایی که جریان پول با مواجهه پروژهها و رویدادهای مختلف درگیر شده و هوس سر زدن به سایر بازارها را نمیکند.

اما کاری که طی این مدت چند سال سیاستگذاران و حتی دولت سیزدهم انجام داد این بود که تمام پایههای اعتماد به بازار سرمایه را یکی یکی خراب کرد نقدینگی را افزایش داد و حالا که این پول باید به نوعی در جریان تولید و اشتغال و اقتصاد حرکت کند و با ابزار بازار سرمایه برای پروژهها تجهیز شود به درماندگی افتاده و برای حفظ خود به بازارهای نظیر ارز و سکه و رمزارز و هر جایی به غیر از بازار سرمایه و سپردههای بانکی میرود.

با فرض اینکه شوک سیاسی و بیرونی رخ ندهد و دولت بر تداوم سیاست انقباضی خود باقی بماند، انتظار بر آن است که روند نزولی، اما ملایم تورم در سال ۱۴۰۳ تداوم یابد، اما انتظاری واقعبینانه و منصفانه نیست که تورم کاهش خیلی چشمگیری را تجربه کند.

بر اساس آمارهای مربوط به درآمد و سود خالص نمادهای صنایع مختلف، دو نوع پرتفوی مختلف میتوان برای سال ۱۴۰۳ تنظیم کرد که بر اساس یکی از آنها بتوان همراه با شاخص کل و بر اساس دیگری بتوان همگام با شاخص هموزن حرکت کرد و ریسک را حداقل کرده و به سود رسید. اگر هدف سرمایهگذار به سود رسیدن از طریق شاخص کل باشد، باید ۱۸ درصد از پرتفوی مدنظر از صنعت مواد شیمیایی-متنوع، ۱۴ درصد آهن و فولاد، ۱۰ درصد کانیهای فلزی، ۱۰ درصد فرآوردههای نفتی، ۸درصد تولید فلزات گرانبهای غیرآهن، ۸درصد بانکها و مؤسسات اعتباری، ۴درصد خودرو و قطعات، ۴درصد بیمه، ۳درصد کشاورزی، شکر، خوراکی و آشامیدنی، ۳درصد دارویی و در نهایت ۲درصد نیز از صنعت سیمان، آهک و گچ تشکیل شده باشد. به نظر میرسد که با این ترکیب پرتفوی ما ۸۴ درصد رفتارش در قیمت پایانی شبیه به شاخص کل خواهد بود.

اما حرکت همراه با شاخص هموزن به نسبت شاخص کل کار سختتری است. بر اساس آمارهای گفته شده، اگر سرمایهگذار بخواهد که همگام با شاخص هموزن به سود برسد، باید ترکیب ذیل را در پرتفوی خود بر اساس درآمدهای هر شرکت و نماد در صنایع ذکر شده بچیند: ۱۴ درصد کشاورزی، شکر، خوراکی و آشامیدنی، ۸درصد دارویی، ۷درصد سیمان، آهک و گچ، ۷درصد مواد شیمیایی متنوع، ۶درصد خودرو و قطعات خودرو، ۵درصد آهن و فولاد، ۴درصد بیمه، ۳درصد تولید فلزات گرانبهای غیرآهن، ۳درصد بانکها و مؤسسات اعتباری، ۲درصد کانیهای فلزی و در نهایت ۲درصد فرآوردههای نفتی. بررسیها نشان میدهند که با داشتن این ترکیب در پرتفو، میتوان تا حدود ۶۳ درصد رفتار شاخص هموزن را تعقیب کرد.

منبع: خبرگزاری مهر