مدیرعامل فولاد مبارکه:

به گزارش میمتالز، اما در این مسیر اهالی و فعالان بازار چه انتظارتی از دولت جدید دارند؟ (که البته لیست بلندبالایی است) یا حداقل چه انتظاراتی برای آنها در اولویت است و در تعامل با مقامات سیاسی باید روی آنها تمرکز کنند؟ با توجه به بحرانهای موجود و مشکلات سیاسی و اقتصادی، ظرفیت دولت در برآورده کردن این خواستهها چگونه است؟

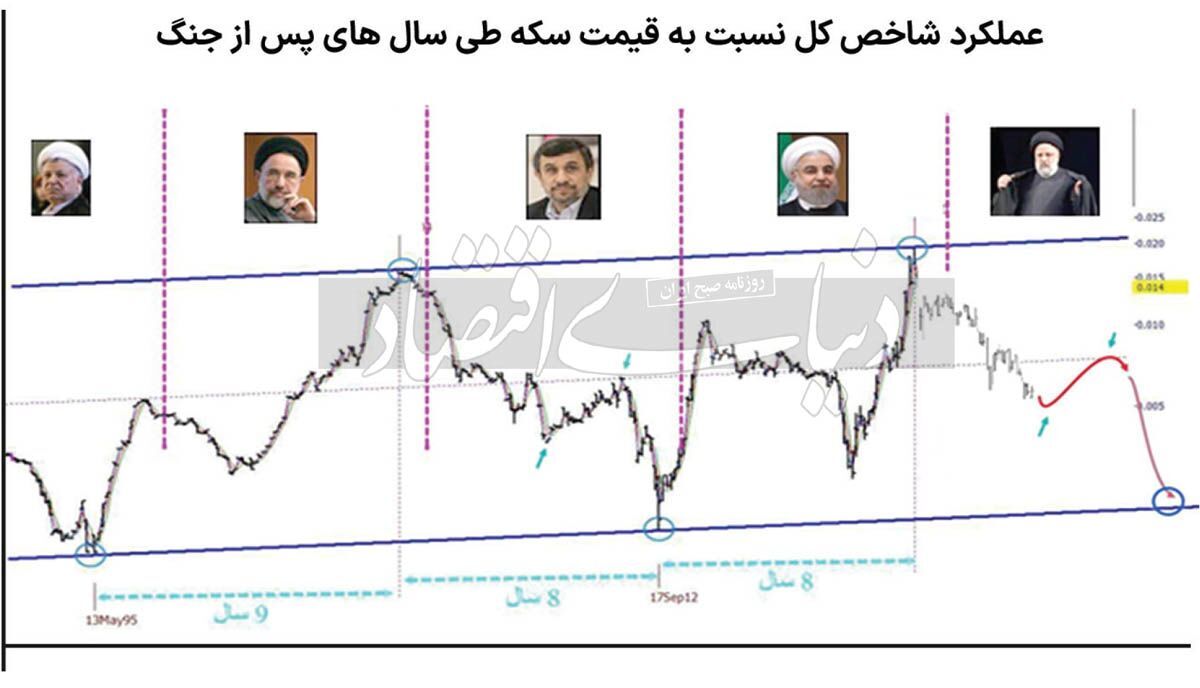

دیدگاههای اقتصادی/سیاسی مختلف در کنار سبکهای مختلف تحلیلی خروجیهای متفاوتی ایجاد میکنند و سناریوهای موجود در مورد عملکرد بازار سرمایه طی چند سال آتی متنوع است. بر مبنای تحلیلهای مبتنی بر شناسایی سیکلها، یک سناریو بیان میدارد که سیکل نزولی بازار (طی چند دهه اخیر) که همواره پس از صعودهای بزرگ ایجاد شده است عموما عمری چهارساله دارد و سیکل فعلی نیز در تابستان امسال پایان مییابد. دیدگاه دیگر مبتنی بر عمر و عملکرد دولتهاست و بیان میکند این سیکل زمانی چهارساله مستقل از عمر دولتها نیست و از زمان دولت هاشمی تا امروز تطابق نسبتا خوبی با بازارها داشته است.

در این دیدگاه، دور دوم ریاستجمهوری از یک طرف با افزایش تجربه دولتمردان و از طرف دیگر با توجه به اینکه قرار نیست برای بار دیگر (بار سوم) انتخاب شوند، از رویکردهای پوپولیستی و ... فاصله گرفته و با عملکرد معقولتر زمینه رشد اقتصادی و بهبود عملکرد بورس را فراهم میآورد. بر مبنای سناریوی اول چشمانداز ماهها و سالهای آتی امیدوارکننده است؛ اما بر مبنای سناریوی دوم، دولت جدید در آستانه انتقال قدرت است و فرآیند آن و تسلط کامل بر اوضاع و... مدتها طول کشیده و لذا نباید منتظر اتفاق خاصی در بازار سرمایه باشیم. فارغ از این دو دیدگاه و سایر دیدگاههای موجود، با دیدی کاملا اقتصادی و منطقی در ادامه مهمترین مواردی که باعث اثرگذاری بر سودآوری سهام و بهبود عملکرد شاخص کل میشود و باید به عنوان مطالبه از دولت جدید مدنظر قرار گیرد مختصرا بررسی میشود.

اوضاع نامساعد سیاسی، تقاضا برای ارز را طی ۱۰ سال اخیر بالا نگه داشته و در طرف مقابل عرضه بهشدت محدود بوده و هست. در نگاه اول کنترل دستوری نرخ ارز در شرایط بحرانی کار درستی برای کنترل تورم و جلوگیری از صدمه دیدن قشر آسیبپذیر است؛ اما تجربه سالهای پس از انقلاب و چندین دوره تثبیت نرخ ارز نشان داده که تورم راه خود را میرود و در نهایت منافع این تثبیت در دسترس عامه مردم نیست. دولت جدید با روی کار آمدن احتمالی ترامپ در ایالات متحده و افزایش سطح تنش با اسرائیل احتمالا شرایط ارزی سختتری را تجربه کند. اما بر مبنای تجربههای پیشین و با توجه به وضعیت بحرانی صنایع ارزآور (ناشی از سیاست تثبیت) کشور باید سیاست ارزی معقولانهتری را در پیش گرفته و راهحل عینیتر و باکیفیتتری را جهت حمایت از اقشار آسیبپذیر، طراحی و اجرا کند.

تغییرات ناگهانی در رویههای قیمتگذاری خوراک در بخش نفت و گاز (پتروشیمی و پالایشی) و قیمتگذاری در بخش معدن (بهره مالکانه و...) و عدم پایبندی به فرمولهای بلندمدت و اطلاعرسانی بهموقع تغییرات (حداقل با دو سه سال فاصله بین زمان اطلاعرسانی تا زمان اجرای تغییر) و بدتر از این تغییرات ناگهانی، قیمتگذاری کاملا مزیتسوز و بالاتر از نرخهای منطقه که باعث فرار سرمایهها به سمت رقبا و همسایگان میشود چه توجیهی دارد؟

هزینه تامین مالی سرسامآور که از تورم ناشی میشود، شرکتهای سوددهی را که به واسطه سیاستهای مختلف کنترل قیمتها، کنترل نرخ ارز، افزایش نرخ خوراک، قطعی برق و گاز و... به نقطه سربهسر رسیدهاند رسما زیانده کرده و در سمت مقابل سپردهگذارانی را که قرار است از این محل، سودهای سیدرصدی و بالاتر نصیبشان شود از سرمایهگذاری در صنعت و تولید و سایر بخشهای اقتصادی گریزان کرده است.

صندوقهای سرمایهگذاری فعال در بازار سرمایه، از جمله صندوقهای درآمد ثابت و اهرمی با حجم منابعی در حد موسسات مالی و اعتباری و حتی بانکها، مشغول فعالیت هستند، اما نظارت بر عملکرد آنها تناسبی با حجمشان ندارد. امروز متاسفانه یکی از بازیگران بزرگ نرخ بهره و ذینفعان افزایش افسارگسیخته آن صندوقهای درآمد ثابت بورسی است. صندوقهای اهرمی نیز با توجه به ساختار ویژه خود، در سمت واحدهای ممتاز خود درگیر نرخهای بهره سنگین و غیرمعقولی هستند که بازار را نگران سرنوشت آنها (در صورت عدم تغییر وضعیت جدی در بازار و شاخص کل) کرده است.

اولویتهای ذکرشده در این یادداشت (شامل نرخ ارز، نرخ خوراک، نرخ بهره و...) با توجه به شرایط پرریسک کشور و نبود ظرفیتهای اقتصادی جدی (به واسطه دهها سال ارتباط ضعیف با جهان و زنجیرههای ارزش اقتصادی عمده) در کنار از دست رفتن مزیتهای مالیاتی، حداقلهایی است که باید به آنها توجه کرد. این موارد اگر مورد بیتوجهی قرار گیرند، حضور در عرصههای اقتصادی و تولیدی و صنعتی عملا نهتنها برای سرمایهگذاران بالقوه خارجی، بلکه حتی برای سرمایهگذاران داخلی (همانها که بسیاریشان سالهاست از صنعت خارج شده و در بازار ملک و طلا و... مشغول فعالیت فاقد ارزش افزوده جدی هستند) کوچکترین صرف ریسک و جذابیتی نخواهد داشت.

امروز الکتریسیته رکن اساسی هر کسبوکار تولیدی و خدماتی است. چرا یک سرمایهدار (چه هموطن و چه غیرهموطن) باید در ایران سرمایهگذاری کند، آن هم در شرایطی که از امسال مدیران توانیر به این نتیجه رسیدهاند که بند مربوط به پرداخت خسارت در صورت قطعی برق را حذف کرده و با اضافه کردن بندی جدید حق شکایت را هم از شرکتها سلب کنند و طی همین هفته اول مردادماه بحث شکایت شرکتهای معدنی از توانیر بر سر همین موضوع به سرخط خبرها تبدیل شده است.

منبع: دنیای اقتصاد