شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، با تداوم کاهش نرخ ارز نوسان گیران از بازار عقبنشینی کردند و بازیگران واقعی بازار باقی ماندند. همزمان، قیمت جهانی این فلز استراتژیک به حوالی دو هزار و ۶۰۹ دلار به ازای هر تن رسید، سطحی که نشاندهنده تنشهای عرضه ناشی از تحریم روسیه و محدودیت ظرفیت چین است.

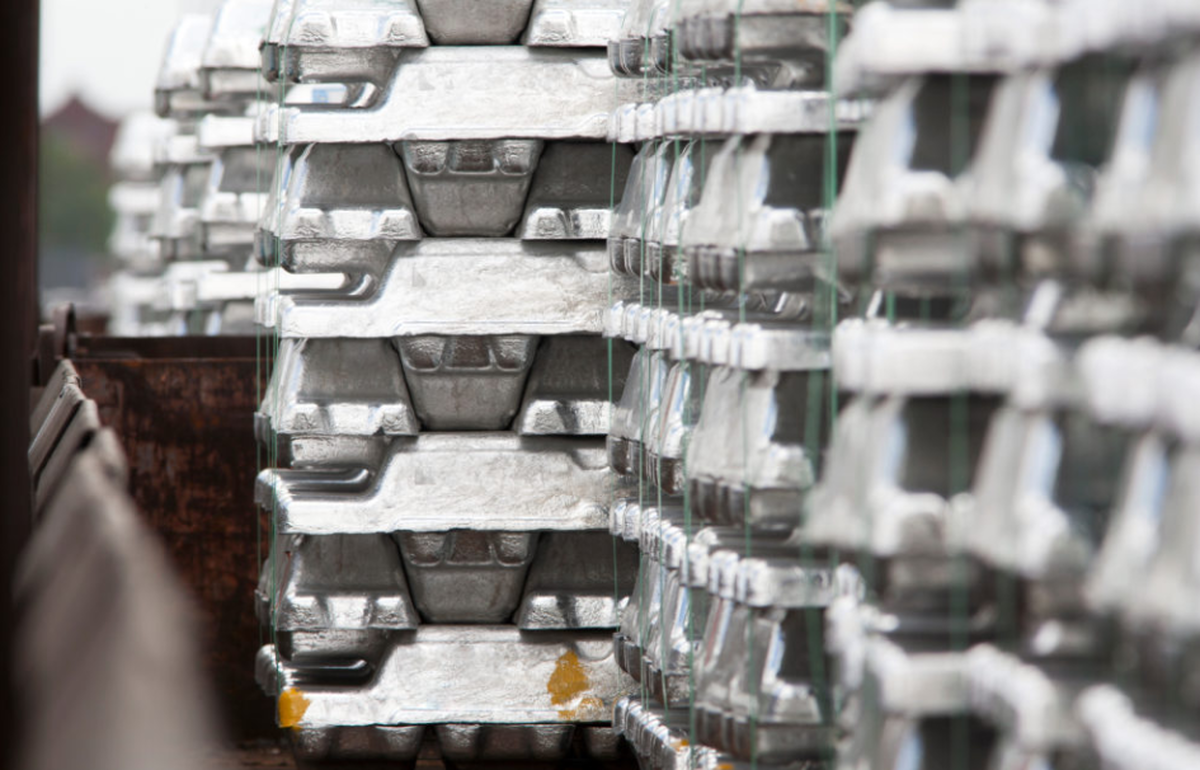

بررسی تالار صنعتی و معدنی بورس کالای ایران در هفته سوم تیرماه امسال نشان میدهد که این بازار میزبان ۶ هزار و ۸۰۰ تن شمش آلومینیومی بود و با تقاضای دو هزار و ۲۰۰ تنی مواجه شد و در پایان هفته مورد بررسی هزار و ۷۷۵ تن شمش مورد معامله قرار گرفت. بررسیها نشان میدهد که ۳۲ درصد از شمشهای آلومینیومی عرضه شده در هفته سوم تیرماه با میانگین قیمت ۲۳۵ هزار تومان به ازای هر کیلوگرم به فروش رسید و این در حالی است که مقایسه بازار فیزیکی هفته سوم نسبت به هفته دوم تیر ماه نشان میدهد که حجم عرضه و معاملات شمش آلومینیومی کاهش قابل توجهی داشته است.

این افت نشان میدهد که طبق روال سالهای گذشته ناترازی انرژی در دو ماه تیر و مرداد به اوج خود میرسد و واحدهای تولیدی و ذوب از موجودی انبار استفاده میکنند و از این رو باتوجه به کاهش حجم تولید میزان عرضه در تالار بورس کالا نیز کاهش مییابد. این در حالی است که میانگین قیمت معاملاتی رشد ۸درصدی را به ثبت رسانده است.

برای تعیین فرمول قیمتگذاری سال گذشته اسملترها، سندیکا، بورس کالا و وزارت صمت به توافق رسیدند که قیمت پایه بر اساس نرخ دلار آزاد تعیین شود تا انگیزه سودجویی و نقش دلالان از بین برود و کاهش دخالت دلالان و ثبات نسبی بازار را در پی داشته باشد. به عبارت بهتر برای قیمتگذاری از قیمت دلار بازار آزاد استفاده شد و با این کار بازار به یک تعادل نسبی رسید. اگرچه قیمتهای پایه، نرخ بالایی بود، اما به هر حال ثبات را به دنبال داشت که فعالان اقتصادی و تولیدکنندگان بتوانند برنامهریزی بهتری داشته باشند.

پس از وقفه کوتاه اسملترها در عرضه و کمتوجهی وزارت صمت، توافق شد مبلغی اضافی منظور شود که به عبارتی ۴۰ دلار به قیمت LME افزوده شود تا عرضه ادامه داشته باشند، اگرچه این موضوع ناعادلانه به نظر میرسید. در ادامه بررسی تالار بورس کالا در سال ۱۴۰۴ نشان میدهد که عرضهها به صورت منظم انجام میشود و باتوجه به کاهش نرخ ارز عملا رقابتی در بازار آلومینیوم وجود نداشت و دلالان که در این بازار به دنبال منفعت طلبی و نوسانگیری بودند چیزی عایدشان نشد و بنابراین موجب خروج واسطهها از بازار آلومینیوم شد و درنهایت مشتریان و خریداران واقعی در بازار باقی ماندند.

موضوع ناترازی در سال ۱۴۰۳ مهمترین چالش بود که عرضه و تقاضا را تحت تاثیر قرار داده بود و در آن بین نقص فنی در شرکت المهدی نیز بر حجم عرضهها اثر گذاشت که عملکرد سایر واحدها توانست کمبود عرضه در بازار را جبران کند. در سال گذشته استفاده از نرخ آزاد ارز موجب کاهش وابستگی به ارز دولتی و افزایش نقدینگی اسملترها شد، به عبارت بهتر با اعمال قیمت دلار آزاد در فرمول قیمت پایه عرضه آلومینیوم در بورس کالا، دست اسملترها برای تامین ارز مورد نیاز باز شد.

جنگ ۱۲ روزه در خردادماه امسال موجب شد تا فعالیت کارخانهها و کسب وکارهای دولتی و خصوصی نیز تحت تاثیر قرار بگیرند و از طرفی حجم تولیدی در کارخانهها نیز کاهش یافت و اگرچه بحران کمتر از دو هفته طول کشید، اثرات روانی و عدم اطمینان در بازار ادامه دارد و از این رو فعالان صنعتی به خصوص حوزه فلزات اساسی همچون آلومینیوم نگران تصمیمهای کلان نظام و سمت گیری مجدد بحران هستند؛ بنابراین و باتوجه به وضعیت پساجنگ اعضای بخش خصوصی و اتاق بازرگانی در ۹ تیرماه با رئیس جمهور دیدار کردند تا بسته حمایتی برای تاب آوری صنایع تدوین شود و تسهیلات اقتصادی برای تداوم تولید و بازسازی بعد از بحران به صنایع اختصاص یابد و همچنین حمایت ویژه درصورت تداوم شرایط اضطراری یا محدودیت در زیرساختها در دستور کار دولت قرار گیرد.

همچنین بررسی بازار جهانی در روز ۱۱ ژوئیه نشان میدهد که قیمت آلومینیوم به بیش از دو هزار و ۶۰۰ دلار به ازای هر تن افزایش یافت و همچنان نزدیک به بالاترین سطح سه ماهه خود در کانال دو هزار و ۶۲۸ دلاری در روز دوم ژوئیه باقی ماند. این افزایش در پی چشم انداز کاهش عرضه و کاهش بدبینی نسبت به تقاضای صنعتی رخ داد.

انتظار میرود تولید آلومینیوم در چین به عنوان بزرگترین تولیدکننده جهان، امسال کاهش یابد، چراکه ظرفیت تولید این کشور با سقف سالانه ۴۵ میلیون تنی مواجه است. این محدودیت ابتدا برای کمک به اهداف کاهش انتشار کربن اعمال شده بود. همزمان، انتظارات از افزایش تقاضا در اروپا قوت گرفته، چراکه کشورهای عضو اتحادیه اروپا سیگنالهایی مبنی بر گسترش تولید کالاهای دفاعی دادهاند. از سوی دیگر، عرضه آلومینیوم برای کارخانههای اروپایی به دلیل تحریمهای اعمال شده بر روسیه به عنوان یکی از تولیدکنندگان اصلی این فلز با محدودیت مواجه است.

اگرچه موجودی انبارهای بورس فلزات لندن (LME) و بورس شانگهای (SHFE) در مقایسه با مدت مشابه سال گذشته حدود ۶۰درصد کاهش یافته، اما موجودیهای قابل تحویل (on-warrant) در LME از ابتدای سال جاری روند صعودی داشته است. با این حال، شاخص مدیران خرید (PMI) بخش تولید چین که توسط دفتر ملی آمار این کشور منتشر میشود، نشاندهنده انقباض یک ماهه دیگر در این بخش است.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")