مدیرعامل فولاد مبارکه:

به گزارش می متالز، این موضوع ریسکهای اقتصادی را برای تولیدکنندههای بزرگ دنیا و شرکتهای معتبر تولیدی جهان افزایش میدهد، زیرا هرگونه تغییر جهشی در هر بازار پایه میتواند در آینده خطرناک باشد. در شرایط کنونی اما بازارهای پایه با همه پستی بلندیهایی که پشتسر میگذارند اما میل به تداوم یک روند متغیر صعودی - نزولی میانمدت از خود نشان میدهند که این روند کلیت بازارهای سهام را نیز در بر گرفته است.

روابط بین چین و آمریکا که این روزها محور اصلی و یکی از فاکتورهای تعیینکننده بازارهای کالایی است سیگنالهای مثبتی از خود نشان میدهد اما برخی میگویند نباید این احتمال را از نظر دور داشت که همه این امیدواریها بهزودی میتواند با یک حرکت به یأس تبدیل شود. این موضوع در تازهترین تهدید واشنگتن علیه پکن کاملا مشهود است؛ معاون وزیرخارجه آمریکا روز جمعه با انتقاد از سرمایهگذاریهای عظیم چین در پاکستان گفت: اگر پکن همچنان به سرمایهگذاریهای غولپیکر خود ادامه دهد، اسلامآباد با آسیبهای اقتصادی طولانیمدت مواجه خواهد شد. آلیس ولز، معاون وزیرخارجه آمریکا در امور آسیای جنوبی و مرکزی در مرکز بینالمللی محققان وودرو ویلسون گفت: کریدور اقتصادی چین و پاکستان (سیپک) که از سوی هر دو کشور آسیایی بهعنوان یک تغییردهنده بزرگ معرفی شده است، تنها برای چین سودمند است و آمریکا برای سود بیشتر پاکستان الگوی بهتری را ارائه میدهد. این تهدید نشان میدهد مشکلات بین دو ابرقدرت اقتصادی جهان کمکم از حوزه تجاری به سایر حوزههای اقتصادی حرکت میکند و این یک هشدار جدی برای دنیا است که رونق بازارهای کالایی را نیز با تاخیر روبهرو خواهد ساخت.

موضوع دیگر آنکه بسیاری از دادههای مهم در جهان که به فاز صنعتی و میزان تقاضای واقعی مواد اولیه باز میگردد از یک روند باثبات و حتی روبه رشد برخوردار شدهاند. بهعنوان چند نمونه مشخص میتوان گفت که رشد تولیدات صنعتی (کارخانهای) در آمریکا به بالاترین رقم در ۷ ماه اخیر افزایش یافته و همچنین شاخص PMI صنعتی این کشور نیز در بالاترین رقم ۷ ماه گذشته قرار دارد. ضریب اعتماد مصرفکنندگان آمریکایی نیز به بالاترین رقم در ۴ ماه اخیر رسیده و البته رشد اقتصادی آلمان هم برای نرخ سالانه و هم رشد اقتصادی فصلی این کشور مثبت شده است. رشد اقتصادی اتحادیه اروپا هم باثبات ارزیابی میشود اگرچه هنوز روند نزولی رشد اقتصادی چین همچون گذشته ادامه دارد. از سوی دیگر نزدیکی به تعطیلات سال نو میلادی و جشنهای این دوره بهصورت سنتی یک جریان رو به رشد را در اقتصاد کشورهای غربی در بر داشته است که اثرات آن را در آمارهای فوق و حتی دادههای قیمتی در بازارهای کالایی میتوان مشاهده کرد. البته باید به این نکته نیز اشاره داشت که رشد تقاضای مواد اولیه برای تولید محصول و فروش در روزهای پایانی سال میلادی از چند هفته پیش آغاز شده و هماکنون در مراحل پایانی آن قرار داریم؛ گویی رشد قیمتهای هفتههای اخیر در بر گیرنده این سیگنال سنتی در بازارهای جهانی بوده است. در هر حال چیزی که از بازارهای جهانی قابل رهگیری است افزایش نرخ در هفتههای گذشته بوده که موجب شد تا سطوح قیمتی بالایی به ثبت برسد اگرچه رفتارهای معاملاتی نشان میدهد که هنوز خوشبینیهای برجستهای در این بازارها وجود دارد اما تعدیل نرخ را هم نمیتوان نادیده گرفت.

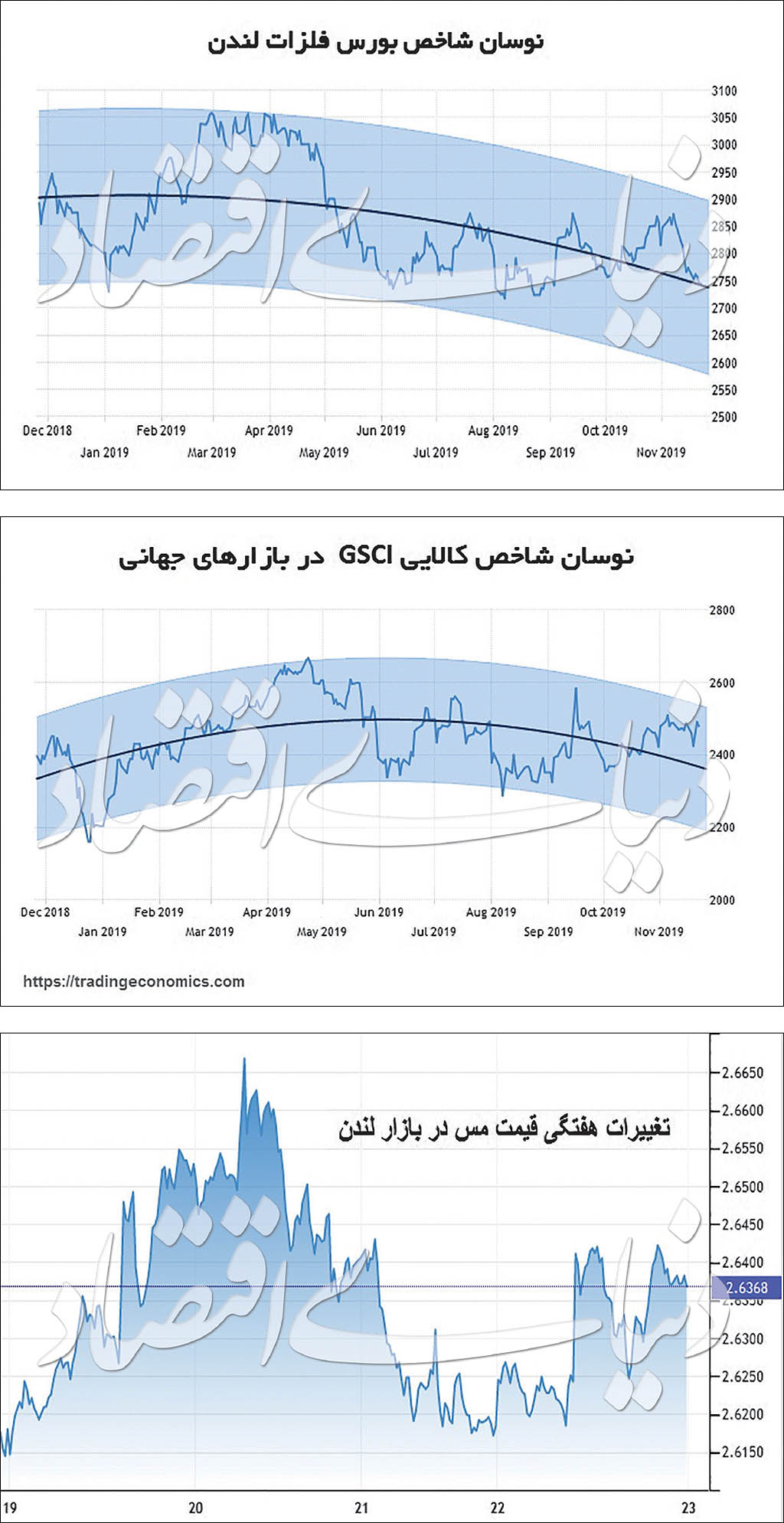

رفتار قیمتی در بازارهای جهانی بیش از همه بر شاخصهای کالایی اثرگذار است و در نوسان این شاخصها میتوان رخدادهای واقعی در بازارهای کالایی را با دقت بالاتری مورد بحث و بررسی قرار داد. شاخص کالایی CRB در یک هفته اخیر افت ۳۲/ ۰ درصدی داشته اگرچه این نرخ در یک ماه گذشته رشد ۸۷/ ۱ درصدی داشته است. شاخص کالایی GSCI نیز در یک هفته اخیر افت ۳۴/ ۰ درصدی داشت و در یک ماه گذشته نیز با رشد ۰۸/ ۱ درصدی همراه بوده است. این دادهها نشان میدهد که بازارهای کالایی بعد از یک فاز رشد نرخ، در هفته گذشته وارد یک روند کاهشی شدهاند تا جایی که بخشی از موفقیتهای هفتههای اخیر را هم از دست دادهاند. از سوی دیگر شاخص بورس فلزات لندن که بر نوسان قیمت فلزات پایه تمرکز دارد در یک هفته گذشته افت ۰۴/ ۱ درصدی داشته و البته در یک ماه گذشته نیز کاهش نرخ ۳ درصدی را نشان میدهد.این روند قیمتی را باید جدی گرفت زیرا نشان میدهد که جریان نرخ در بازار فلزات پایه بیش از سایر بازارهای کالایی کاهشی بوده و افت قیمتهای بزرگی را به همراه داشته است تا جایی که میتوان گفت یکی از بدترین کارنامههای قیمتی را در بین بازارهای کالایی رقم زده است. البته این افت قیمتها به معنی کاهش نرخ تمامی فلزات پایه با یک روند کلی نیست ولی در کل میتوان گفت که بازارهای فلزی به استثنای فولاد و مواد اولیه آن حال و روز چندان خوبی نداشتهاند. بهعنوان یک نمونه مشخص بهای هر تن روی در بازارهای جهانی در هفته گذشته افت ۸/ ۳درصدی داشته و در یک ماه گذشته نیز شاهد کاهش ۳۲/ ۶ درصدی بهای این فلز بودیم. شاید روی یکی از بدترین کارنامههای قیمتی را در بین بازارهای کالایی داشته باشد. این درحالی بود که آلومینیوم در یکماه اخیر رشد ۱۶/ ۱ درصدی داشته ولی در یک هفته پیش کاهش ۱۱/ ۰ درصدی را ثبت کرده است.

در این بین طی هفته گذشته قیمت مس در بازارهای جهانی به ۵ هزار و ۸۳۴ دلار در هر تن رسیده است. اما نگاهی به بازار آتی این فلز از رشد قیمت به بالاتر از ۶ هزار دلار برای تحویل در ۲۲ دسامبر حکایت دارد. این موضوع نشان میدهد خوشبینیها به فلز مس به این بازار بازگشته است اما موضوع اصلی تداوم این خوشبینی در میانمدت است که به سختی میتوان درباره آن اظهارنظر کرد. با این حال برخی تحلیلها حکایت از آن دارند که سفتهبازان به بازار مس برگشتهاند که این به معنای پیشبینی بهبود این بازار مهم است. کیتکو در اینباره در گزارشی نوشته شواهد حکایت از بازگشت دلالان به بازار مس دارد اما این امر نیازمند آن است که روابط تجاری بین دو کشور چین و آمریکا توسعه یابد. این گزارش با اشاره به روندهای ده ساله در بازار مس معتقد است رفتار سرمایهگذاران در این بازار نشان داده آنها بیشتر تابع بازدهی سرمایهگذاری بوده نه تصمیمات احساسی یا اتفاقات خوب و بد. اما باید این موضوع را مدنظر قرار داد که هر اتفاق خوب یا بد روی بازدهی در این بازار اثر مستقیم میگذارد.

این گزارش با اشاره به آنکه اکنون بازدهی در بازار مس درحال بهبود است نوشته؛ پیش از آنکه به یک شکست در این بازار فکر کنیم میتوان گفت بازار مس دارای ظرفیتهای خوبی برای جذب سرمایهگذاران است. به هر حال در این بازار بهجز اخبار خوب وبد، چند موضوع مهم وجود دارد که تعیینکنندههای واقعی بازدهی بازار هستند. بهعنوان مثال کاهش موجودیهای انبار، کاهش سطح تولید یا اختلال در معادن و عدم ایجاد معادن جدید و... همگی روی این بازار اثرگذار هستند و این درحالی است که در بخشهای مالی نیز موقعیت صندوقهای سرمایهگذاری و ورود آنها به قراردادهای مربوط به مس و... نیز نباید از نظر دور نگه داشته شود. بر این اساس باید گفت اکنون سرمایهگذاران با نگاهی به همه این عوامل دست به سرمایهگذاری زده و ورود دلالان به بازار هم نشانه سیگنالهای مثبت است اما نمیتوان درباره ماندگاری در بازار خوشبینی یا بدبینی قدرتمندی ارائه کرد هرچند برخی کارشناسان پیشبینی مثبتی از بازار دارند.

نکته دیگر که در بازار دیده میشود تغییر موقعیتهای معاملاتی در بازارهای پایه از موقعیتهای کوتاهمدت به بلندمدت است که نشاندهنده احتیاط زیاد معاملهگران در این بازارها است که نشان میدهد در کوتاهمدت شواهد قدرتمندی برای هجوم نقدینگی به بازارهای کالایی دیده نمیشود و فعالان این بازارها با به تعویق انداختن دورههای معاملاتی تلاش میکنند ریسکهای خود را کاهش دهند. اما این تغییر موقعیت یک علامت خوب محسوب میشود، زیرا نشان میدهد پتانسیلهای خوبی در این بخش متمرکز شده که نیازمند آزادسازی است و این مساله دیر یا زود اتفاق میافتد زیرا با خروج سرمایهگذاران مواجه نیستیم و تغییر موقعیتهای معاملاتی نشاندهنده تصمیم معاملهگران برای باقی ماندن در بازار است. بررسیها نشان میدهند موقعیتهای بلندمدت تقریبا دوبرابر شده و موقعیتهای کوتاهمدت به یکسوم کاهش یافتهاند. کارشناسان معتقدند با تمام این اوصاف احتمال اینکه بازارهای پایه لااقل در کوتاهمدت بخواهند یا بتوانند حرکت بزرگی از خود به نمایش بگذارند ضعیف است. به عقیده آنها بهطور خاص در مورد مس در بلندمدت احتمالا بازار با کسری روبهرو شود و این مساله روی قیمت پایدار این فلز اثر مستقیم خواهد گذاشت. این به آن معناست که سرمایهگذاران بیش از آنکه به دنبال اخبار گذرا باشند بهدنبال تحلیلهای بنیادین از بازار هستند تا براساس آن تصمیم بگیرند.در این بین نگاهی به معاملات هفته گذشته در بازار فلزات پایه نشان میدهد درحالحاضر آخرین قیمت برای آلومینیوم هزار و ۷۳۹ دلار در هر تن ثبت شده است که از رشد هفتگی ۱۶/ ۱ درصدی در قیاس با هفته قبل از آن برخوردار شده است. قلع با یک درصد رشد در هفته گذشته به قیمت ۱۶ هزار و ۳۵۰ دلار در هر تن معامله شد، روی نیز ۸/ ۳ درصد افت قیمتی را در کارنامه هفتگی خود ثبت کرد و به ۲ هزار و ۳۰۵ دلار رسید. بهای هر تن نیکل ۱۴ هزار و ۵۹۵ دلار بود که با افت ۵/ ۲ درصدی روبهرو شد.

روند فوق در بازارهای فلزی حکایت از یک جریان به نسبت کاهشی اما متغیر دارد گویی بهای فلزات پایه بعد از یک روند نزولی، شاید خود را برای تغییر فاز قیمتی آماده کرده است ولی چیزی که بیش از آن برای سایر بازارها مهم ارزیابی میشود جهتگیری سایر بازارها از بازارهای فلزی است. بهعنوان مثال نفتخام در یکماه اخیر بین ۵/ ۳ تا ۴ درصد رشد قیمت داشتهاند ولی در یک هفته گذشته نوسان بزرگی را تجربه نکرده و تغییر نرخ گستردهای را شاهد نبودهایم. البته نفتا بهعنوان مهمترین خوراک مایع در صنایع پتروشیمی در یک ماه اخیر رشد ۶/ ۷ درصدی را تجربه کرده است. با توجه به این موارد شاید بازار انرژی در جهان بعد از یک روند صعودی در یک ماه گذشته و ورود به یک فاز باثبات، در یک دو راهی مهم قرار دارد اگرچه روند عمومی قیمتها در جهان احتمال کاهش نرخ را بیش از افزایش قیمت در بر دارد، گویی کاهش قیمت بازارهای فلزی میخواهد بهتازگی اثر خود را بر سایر بازارهای کالایی برجای گذارد. حتی اگر از این پس قرار بر رشد قیمت فلزات پایه در جهان باشد، بازهم فاز کاهشی پیشین این بازارها میتواند چراغ راهنمای خطرناکی برای بازارهای کالایی دیگر بهشمار رود یعنی بازار فلزات پایه هنوز سایه سنگین خود را بر بازارهای کالایی حفظ کرده است.

روند تغییرات در بازار محصولات کشاورزی نیز حائز اهمیت است. در بین بازارهای کالایی کشاورزی اکنون نگاه به برخی بازارها مثلا بازار هند از اهمیت بالایی برخوردار است. این بازار هرچند بالاترین رشد اقتصادی را از آن خود نکرده اما از نظر اقتصادی پایدار و بادوام بوده است. معاملات آتی در این بازار اکنون درحال تغییر است و این تغییرات روی بازارهای کشاورزی دنیا اثرگذار است. گزارشهای معتبر نشان میدهند صادرات کالاهایی که پیشتر این کشور به بازارهای جهانی راهی میکرده با کاهش روبهرو شده است که دلیل این امر نیز کمبود عرضه محصولات کشاورزی در این کشور است. بخشی از این امر بهدلیل شرایط جوی خاصی است که هند در سال ۲۰۱۹ تجربه کرده است که باعث شده دولت نگران کاهش عرضه محصولات کشاورزی برای جمعیت داخلی شود و به همین منظور صادرات را کاهش داده است. این مساله تا حد زیادی توازن را در بازار محصولات کشاورزی در جهان بههم میزند. البته عدم تعادل در بسیاری از بازارها مشاهده میشود و مختص بازار کشاورزی نیست بهعنوان مثال ناآرامیها در شیلی روی عرضه زغالسنگ اثر منفی بر جای گذاشته است. این موارد اگرچه احتمال ورود بازارها به یک فاز منفی را در بر دارد ولی پیش از این ادعا باید ابهام در بازارهای جهانی را جدی گرفت زیرا میتواند به تکانههای غیرقابل پیشبینی جدیدی منجر شود و همین آرامش شکننده موجود را هم درهالهای از ابهام قرار دهد. در هر حال بعد از افت قیمتهای جدی در بازار فلزات پایه پتانسیل خوشبینیهای جدید به این بازارها وجود دارد آنهم در وضعیتی که قیمتها در بازار فولاد هم جذاب است و هم پتانسیل رشد نرخ دارد. این ابهامات را اگر با نوسان قیمت جهانی نفتخام مورد بررسی قرار دهیم اوضاع باز هم پیچیدهتر خواهد شد و به عبارت دقیقتر، ابهام در بازارهای کالایی را رونق میدهد. از این پس باید منتظر چندگانگیهای جدیدی در بازارهای کالایی باشیم، گویی قرار است هر بازار از مسیر خاص خود تبعیت کند. این واگرایی قیمتی احتمالی در بازارهای مختلف کالایی آنهم بعد از تکانههای جدی نرخ و ابهام در دورنمای بازارها، نگرانیهای جدیدی را در بر خواهد داشت که گویی ترسیم آینده بازارها را غیرممکن میسازد. هرقدر ابهامات موجود عمیقتر، پتانسیل تکانههای غیرمنتظره نیز بیشتر میشود، اگرچه فلزیها بعد از نوسانات نرخ جدی اخیر امنیت بیشتری خواهند داشت اما ریزش نرخ در بازارهای کالایی در نهایت بر سایر بازارها همچون فلزات نیز اثرگذار خواهد شد.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")