شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، بنابر این میتوان با وضع مالیات بر سود تقسیمی و همزمان کاهش نرخ مالیات بر عملکرد شرکتها، تنگنای مالی شرکتها بهخصوص شرکتهای بزرگ را به نحو موثری کاهش داد.

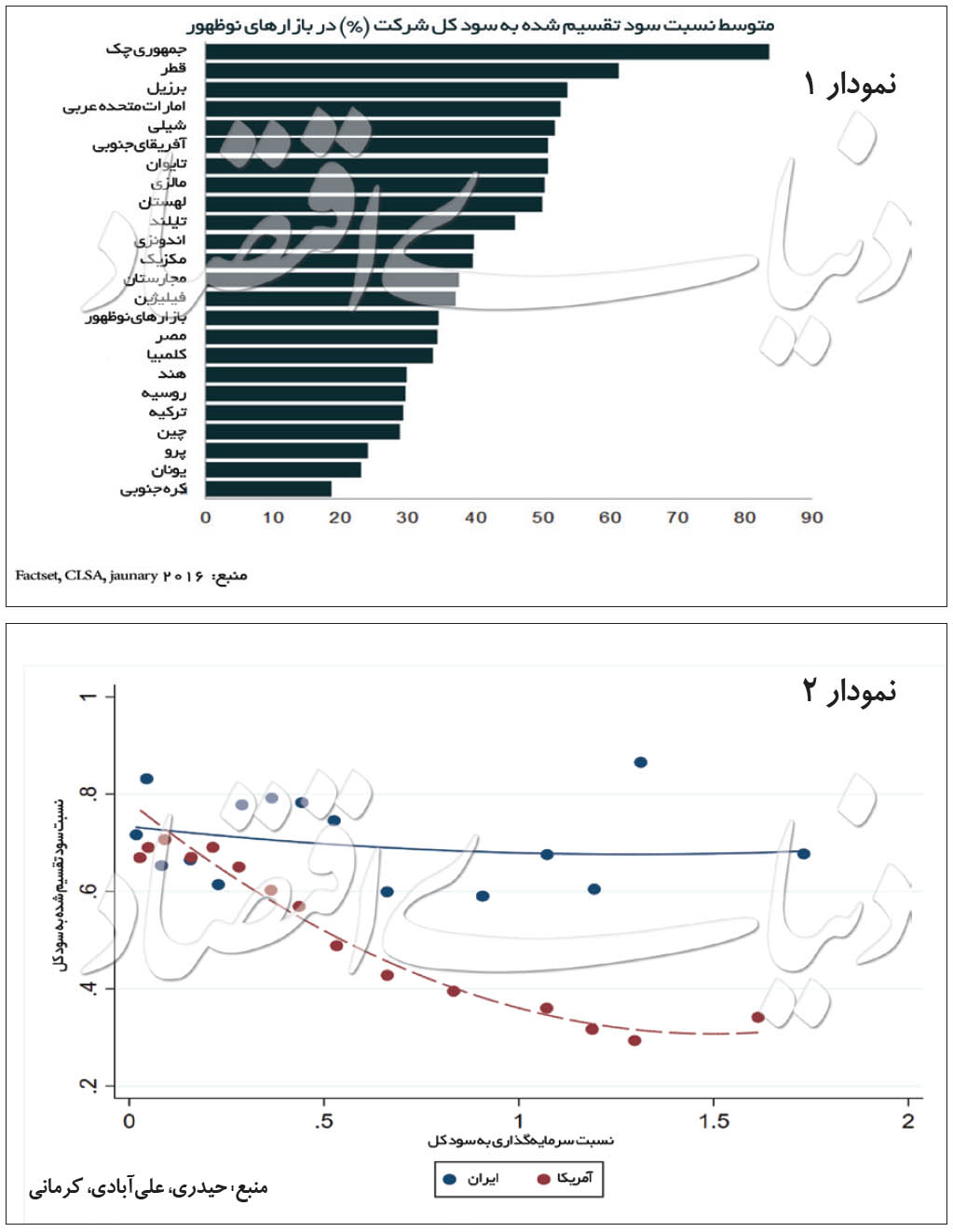

بهطور کلی شرکتها برای تامین مالی هزینههای سرمایهای یا از منابع داخلی شرکت (سود انباشته) یا از منابع خارجی شامل قرض (از نظام بانکی و بازار سرمایه) و انتشار سهام استفاده میکنند. تمرکز اصلی سیاستگذاران و تحلیلگران اقتصادی برای رفع موانع تامین مالی و رشد شرکتها، راهحلهای مبتنی بر روشهای توسعه تامین مالی از منابع خارج از بنگاه و نقش نهادهای مختلف در تامین منابع مالی مورد نیاز بنگاهها بوده است. این در حالی است که در اغلب کشورهای توسعهیافته و بسیاری از کشورهای در حال توسعه، اصلیترین منبع تامین مالی شرکتها، منابع داخلی و سود توزیع نشده شرکتهاست. با این حال با وجود مشکلات فراوان تامین مالی شرکتهای ایرانی و اهمیت منابع داخلی برای تامین مالی پروژهها، متوسط درصد سود تقسیمی (نسبت میزان سود تقسیمی به کل سود شرکت) در دو دهه اخیر در شرکتهای بورسی حدود ۷۰ درصد بوده است. با این حساب، همانگونه که نمودار ۱ نشان میدهد، نسبت سود تقسیمی در ایران یکی از بالاترین نسبتها در بین کشورهای در حال توسعه بوده و بهطور قابل ملاحظهای بالاتر از اغلب کشورهای توسعهیافته است.

نکته قابل توجه آنکه نه تنها سطح نسبت سود تقسیمی در ایران بالاتر از سایر کشورهاست، بلکه تقریبا رابطهای میان نیاز سرمایهگذاری شرکتها و نسبت سود تقسیمی وجود ندارد و حتی شرکتهایی که میزان سرمایهگذاری آنها بالاست، بخش قابل توجهی از سود سالانه خود را میان سهامداران تقسیم میکنند. نمودار ۲ رابطه بین نسبت سود تقسیمی و نسبت سرمایهگذاری به سود سالانه در شرکتهای ایرانی و آمریکایی را نشان میدهد. همانگونه که مشاهده میشود نسبت سود تقسیمی در شرکتهای آمریکایی که نیاز سرمایهگذاری بالاتری دارند بهطور قابل ملاحظهای کمتر از شرکتهایی است که سرمایهگذاری اندکی دارند؛ اما در بین شرکتهای ایرانی تقریبا رابطهای بین میزان سرمایهگذاری و سود تقسیمی مشاهده نمیشود و حتی شرکتهایی که بیش از ۵/ ۱ برابر سود سالانه خود سرمایهگذاری جدید میکنند، همانند شرکتهای با سرمایهگذاری پایین، بیش از دوسوم سود سالانه خود را میان سهامداران تقسیم میکنند. بهعبارت دیگر، نه تنها متوسط سطح سود تقسیمی در بین شرکتهای ایرانی بالاست، بلکه هیچ رابطهای میان نیاز به سرمایهگذاری و میزان سود تقسیمی شرکتها دیده نمیشود که این امر نشاندهنده فاصله زیاد سیاست تقسیم سود شرکتها از سطح بهینه آن است.

سیاست تقسیم سود بالا قطعا علل و ریشههای فراوانی دارد که در این مجال به آن نمیپردازیم، اما اصلاح سیاستی مهمی که میتواند تا حد زیادی این مشکل را کاهش دهد و در مطالعات اخیر نیز به آن پرداخته شده است، اصلاح سیاست مالیاتی و گذار از مالیات بر سود شرکت به مالیات بر سود تقسیمی شرکتهاست (DaVila & Hebert ۲۰۱۹). این سیاست در ایران میتواند با کاهش مالیات بر عملکرد شرکتها و وضع مالیات بر سود تقسیمی محقق شود. مالیات بر سود تقسیمی باعث میشود صاحبان بنگاه انگیزه کمتری برای خارج کردن منابع مالی از بنگاه داشته باشند و بخش بزرگتری از سود شرکت وارد فرآیند سرمایهگذاری مجدد و توسعه کسبوکار شود. با این حساب هم شرکتها انگیزه کافی خواهند داشت که از محل سود خود سرمایهگذاری کرده و سریعتر رشد کنند و هم وابستگی شرکتهای بزرگ به بخش بانکی کاهش خواهد یافت و منابع بانکی به سمت شرکتهای کوچک و متوسط هدایت میشوند.

اصلاح سیاست مالیاتی پیشنهادی میتواند بهگونهای طراحی شود که مجموع مالیات پرداختی شرکت تغییر نکند و بار مالیاتی چندانی بر دولت نیز نداشته باشد. برای مثال فرض کنید سود قبل از مالیات شرکتی ۱۰۰ واحد باشد. با قوانین مالیاتی فعلی برای شرکتهای بورسی، این شرکت ۵/ ۲۲ واحد مالیات بر عملکرد پرداخت میکند و بخش عمده مابقی سود بین سهامداران توزیع میشود. حال اگر مالیات عملکرد شرکتها به ۱۵ درصد کاهش یابد و سود تقسیمی نیز مشمول ۱۵ درصد مالیات شود، شرکت مورد اشاره ۱۵ واحد مالیات بر عملکرد پرداخت میکند و ۸۵ واحد سود خالص شرکت خواهد بود. در این صورت اگر سود تقسیمی کمتر از ۵۰ واحد باشد، مالیات سود تقسیمی کمتر از ۵/ ۷ واحد است و کل مالیات پرداختی کمتر از ۵/ ۲۲ واحد (معادل مالیات پرداختی در شرایط فعلی) خواهد بود. بنابراین با فرض تغییر مالیات به ۱۵ درصد مالیات بر عملکرد و ۱۵ درصد مالیات بر سود تقسیمی، شرکتهای بورسی با نسبت سود تقسیمی کمتر از ۵۸ درصد در مجموع نسبت به شرایط فعلی مالیات کمتری پرداخت میکنند. بدیهی است اصلاح نظام مالیاتی فوق میتواند در چند مرحله انجام شود، همچنین سرمایهگذاری مجدد سود انباشته میتواند به رشد بیشتر شرکتها و اخذ مالیات بیشتر دولت در دورههای بعد بینجامد. تخمین سرانگشتی از کل سود شرکتهای بورسی حدود ۲۵۰ هزار میلیارد تومان است که اگر اصلاح ساختار مالیاتی فوق باعث کاهش ۲۰ درصدی نسبت سود تقسیمی شود، معادل حدود ۵۰ هزار میلیارد تومان حفظ سود در شرکتها برای سرمایهگذاری مجدد خواهد بود؛ در حالی که کل افزایش سرمایه شرکتهای بورسی از محل آورده نقدی در سال ۹۸ کمتر از ۵ هزار میلیارد تومان بوده است.

یکی از دلایلی که برای پرداخت سود تقسیمی بالای شرکتها عنوان میشود، نیاز مالی مالکان نهادی بزرگ مانند صندوقهای بازنشستگی است. به یاد داشته باشیم که مالکان بزرگ شرکتهای بورسی همواره گزینه تامین نقدینگی مورد نیاز از طریق فروش سهام را دارند، اما مساله اصلی مالکان نهادی در فشار بر شرکتهای زیرمجموعه برای تقسیم سود بالا، عدم تمایل مالکان نهادی در فروش سهام و علاقه آنها برای حفظ کنترل خود در شرکتهای زیرمجموعه در عین استفاده از منابع مالی این شرکتها است. همچنین نهادهایی که بهصورت پیوسته نیاز به تامین نقدینگی دارند، میتوانند سبد سهام خود را به شرکتهای با فرصت و نیاز سرمایهگذاری پایین تغییر دهند تا شرکتهایی که نیازمند سرمایهگذاریهای جدید هستند، آزادی عمل بیشتری در تقسیم سود و حفظ منابع مالی در شرکتها داشته باشند.

یکی دیگر از معضلات بازار سرمایه کشور، ساختار هرمی و چندلایه در مالکیت شرکتهاست که باعث ایجاد فاصله بین مالکان اصلی و نهادهای کنترلکننده شرکتها شده است. قوانین مالیاتی فعلی و معافیت مالیاتی سود تقسیمی، ایجاد ساختارهای چندلایه را تسهیل میکند؛ بهطوری که هلدینگها و شرکتهای سرمایهگذاری که منبع اصلی درآمدی آنها سود تقسیمی شرکتهای زیرمجموعه است، عملا مالیاتی پرداخت نمیکنند درنتیجه ایجاد لایههای متعدد در ساختار مالکیت شرکتها کمهزینه میشود. با اصلاح نظام مالیاتی پیشنهادی، نه تنها انگیزه برای حفظ سود شرکتها و سرمایهگذاری مجدد آن افزایش مییابد، بلکه با اخذ مالیات از سود تقسیمی، ساختارهای چندلایه هزینهزا بوده و انگیزه ایجاد مالکیتهای تو در تو کاهش مییابد و میتوان امیدوار بود که فاصله بین مالکان و مدیران کمتر شود و نظام حاکمیت شرکتی بهبود یابد.