شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، همچنین این فلز در صنایع گوناگونی مانند کانه آرایی، رنگ سازی، ساختمان سازی، کاغذسازی و تولید آلیاژهای مختلف کاربرد دارد. فرآیند تولید مس با استخراج خاک حاوی این عنصر شروع میشود. سپس از خاک استخراج شده کنسانتره مس تولید شده و سپس به کاتد (شمش مس) تبدیل میشود. کنسانتره مس عیار ۲۵ درصدی و کاتد عیار بالای ۹۹ درصدی دارد. سپس از کاتد تولید شده مفتول مسی تولید میشود. بیش از ۵۰ درصد مس تولید شده در جهان در چین مصرف میشود. کشورهای شیلی و پرو نیز به ترتیب رتبههای اول و دوم جهان را از منظر تولید مس دارند؛ بنابراین هرگونه رویدادی که بتواند سبب کاهش یا افزایش تولید یا مصرف این کشورها شود محرک افزایش یا کاهش قیمت مس است. ایران نیز رتبه پانزدهم جهان را از منظر تولید این فلز در جهان داراست و هشت معدن فعال در کشور در زمینه استخراج مس در حال فعالیت هستند. طبق بررسیهای سیتیبانک آمریکا در پنج سال آتی، تنها در سال ۲۰۲۳ جهان با مازاد عرضه این فلز رو به رو است. اما در مابقی سالها کسری عرضه در این فلز وجود دارد که میتواند عاملی بر رشد قیمت مس جهانی باشد. دو تولیدکننده بزرگ انواع محصولات مسی در بازار سرمایه ایران حضور دارند که با نمادهای «فملی» و «فباهنر» شناخته میشوند. در ادامه به بررسی این دو نماد خواهیم پرداخت.

شرکت ملی مس ایران (فملی) با سهم ۹۳درصدی از مس محتوای تولید شده، بزرگترین تامین کننده مس در ایران به شمار میآید. این شرکت تقریبا تمام مس پالایش شده کشور را تولید میکند و در سال گذشته با تولید ۲۷۱ هزارتن کاتد سهم بازار ۱/ ۱درصدی را از ۲۳میلیون تن کاتد تولید شده در دنیا برای خود به ثبت رساند. ایمیدرو با ۱۲درصد بزرگترین سهامدار این شرکت است، همچنین در لیست سهامداران این شرکت میتوان به سهامدارانی از جمله صندوق بازنشستگی صنعت مس، شرکت سرمایهگذاری صدر تامین و سرمایهگذاری توسعه معادن و فلزات اشاره کرد. ملی مس با طرحهای توسعه مختلفی که در دست اجرا دارد پیشبینی کرده است تا سال ۱۴۰۳ قریب به ۵۰۰هزار تن کنسانتره به تولیدات خود اضافه کند که تقریبا از هر ۵/ ۴ تا ۵ تن کنسانتره مس میتوان یک تن کاتد تولید کند. از طرفی افزایش تولید کاتد در سال ۱۳۹۹ با افزایش ۱۱درصدی به ۲۷۷هزار تن رسیده است. فروش داخلی و خارجی تفاوتی برای شرکت ندارد. ملی مس موظف است معاملات داخلی خود را در بورس کالا انجام دهد و قیمت پایه کاتد در بورس کالا بر مبنای دلار نیمایی محاسبه میشود. به همین دلیل قیمت صادراتی و داخلی کاتد تفاوت زیادی ندارند و شرکت پس از پاسخگویی نیاز داخلی، مازاد این مقدار را بر مبنای قیمت مس LME صادر خواهد کرد. رشد مصرف و چشمانداز رشد قیمت جهانی مس باعث اقتصادی شدن بهرهبرداری از معادن با عیار پایینتر شده است؛ معادنی که شرکت در طول سه دهه اخیر از آنها بهرهبرداری کرده، معمولا عیاری بالای ۶/ ۰ درصد داشتهاند و از لحاظ تناژ ذخایر نیز غنی بودهاند. اما اکنون و با چشمانداز رشد ارزش مس در دنیا، شرکتهای تولیدکننده مس از جمله ملی مس دست به بهرهبرداری از معادن با عیار پایینتر زدهاند، به طوری که معادن جدید ملی مس عیاری حدود ۴/ ۰ درصد دارند.

ریسک عدمالنفع از سرمایهگذاری واحدهای ذوب و پالایش: نرخ TC/ RC مهمترین فاکتور نفع واحدهای ذوب است که در میانمدت انتظار روندی نزولی برای آن داریم. شاخص TC CIF Asia از حدود ۸۸ دلار در سال ۲۰۱۸ به حدود ۳۷ دلار رسیده که باعث شده است واحدهای ذوب و پالایش در مرز ضرر فعالیت کنند.

در سال ۱۳۶۲ و پس از مطالعات ۳ ساله و بازدید از کشورهای اروپایی برای توسعه صنایع جانبی مس در زمینی ۷۸۵ هکتاری واقع در ۲۱ کیلومتری شهر کرمان محلی به عنوان استقرار مجتمع صنایع جنبی مس در نظر گرفته شد. در سالهای ۱۳۶۳ و ۱۳۶۴ با خرید دانش فنی و ماشینآلات و تجهیزات از گروپ اینداستری تکنیک آلمان برای کارخانه ذوب و ریختهگری شرکت مانسمان در نهایت در سال ۱۳۶۵ شرکت صنایع نورد فولاد بهصورت سهامی خاص ثبت شد. این شرکت در همان سال به صنایع مس شهید باهنر تغییر نام یافت و ۵۱ درصد از سهام آن جهت تامین سرمایهگذاری ثابت طرح به سازمان تامین اجتماعی فروخته شد. شرکت صنایع مس شهید باهنر در سال ۱۳۸۴ در بورس اوراق بهادار تهران پذیرفته و به سهامی عام تبدیل شد. شرکت صنایع مس شهید باهنر (فباهنر)، بزرگترین مجتمع صنعتی ارتباط دهنده معادن مس و روی کشور با صنایع تولیدی به شمار میرود. این شرکت از پنج کارخانه به شرح کارخانه ذوب و ریخته گری، کارخانه نورد، کارخانه اکستروژن و کشش، کارخانه تولید لوله مسی و کارخانه سکه زنی تشکیل شده است. شرکت سرمایهگذاری صدرتامین، با داشتن ۱۴/ ۷۷ درصد از سهام «فباهنر»، اصلیترین سهامدار این شرکت محسوب میشود. شرکت پروژههای خط تولید لوله مسی، بهروزرسانی خطوط تولید نورد و راهاندازی تولید مقاطع (کانفرم) را در دست اجرا دارد. زمان بهرهبرداری از این طرحها پایان بهمنماه ۱۴۰۱ پیشبینی شده است. با توجه به وابستگی حیاتی شرکت به کاتد و اینکه تنها تامینکننده آن ملی مس ایران (فملی) است شرکت تصمیم به اجرای طرح تولید کاتد از مواد معدنی نیز دارد، اما جزئیات آن هنوز در دست نیست. علاوه بر ریسکهای سیستماتیک مثل تحریم و شرایطی که در اختیار شرکت نیست، ریسک نوسانات نرخ ارز و نوسانات بورس فلزات لندن (LME) بر ارزش موجودیها و بهای تمام شده محصولات موردتوجه است. محصولات شرکت شامل تسمه و ورق، لوله و مقاطع با جنس مس و برنج است. مواد اولیه شامل کاتد مس و شمش روی عمدتا از فملی و فاسمین تهیه میشود و محصولات با نرخ دلار نیمایی و LME قیمتگذاری و در بورس کالا به عنوان بازار داخل و توسط شرکتهای واسطه برای بازار صادراتی فروخته میشوند.

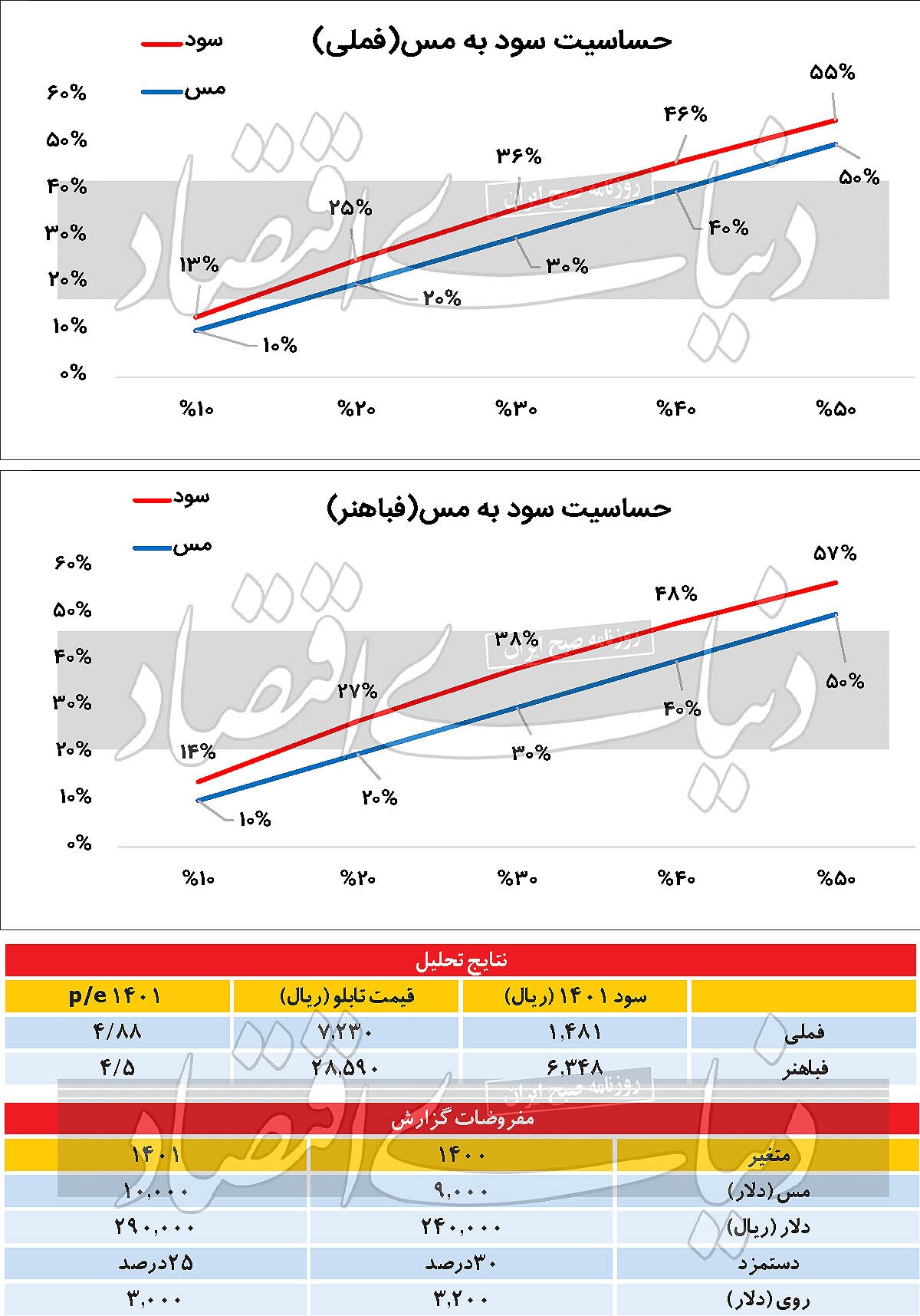

افزایش تقاضای ناشی از رشد چشمگیر خودروهای برقی، کاهش بهرهبرداری از طرحهای توسعه مس در جهان، افزایش احتمالی نرخ بهره آمریکا و کاهش عیار کنسانتره مس از عوامل بالا ماندن قیمت جهانی مس است. همچنین با بررسیهای به عمل آمده بهنظر میرسد حساسیت سود «فباهنر» به نرخ مس به نسبت فملی کمی بیشتر است که به دلیل کوچکتر بودن «فباهنر» است. با مفروضات مطروحه به برآورد سودآوری این دو شرکت صنعت مس پرداخته شده است. برای «فملی» در سالجاری فروش ۶۸هزار میلیارد تومان و سود شرکت حدود ۴۵هزار میلیارد تومان برآورد میشود که این موارد برای سال آینده برای فروش ۹۱هزار میلیارد تومان و برای سود حدود ۶۰هزار میلیارد تومان خواهد بود که با سرمایه ۴۰هزار میلیاردی به ازای هر سهم امسال و سال بعد به ترتیب ۱۱۳ و ۱۴۸ تومان سود برآورد میشود.

«فباهنر» شرکتی با مقیاس بسیار کوچکتر نسبت به «فملی» است و بهنظر میرسد با فروش ۲/ ۵ هزار میلیارد تومانی برای سالجاری و با سرمایه ۲۶۲میلیارد تومانی، حدود ۵۰۰ تومان سود (EPS) محقق کند. همچنین برای سال آینده ۶۳۵ تومان سود هر سهم برای این شرکت پیشبینی میشود.

منبع: دنیای اقتصاد