شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، گزارش بانک مرکزی نشان میدهد ارزش سفارشهای پذیرفتهشده (توافق بازخرید) در حراج ۶ تیرماه سال جاری، ۸۹/ ۵۹ هزار میلیارد تومان بوده که به نسبت ۹۵/ ۶۳ هزار میلیارد تومان ارزش سفارشهای پذیرفتهشده در هفته آخر خرداد ماه کاهش ۶ درصدی داشته است. در این گزارش اشاره شده است که موضع عملیاتی بانک مرکزی در ششم تیرماه مانند ماههای گذشته، توافق بازخرید بوده است. در چارچوب مدیریت نقدینگی مورد نیاز بازار بین بانکی ریالی، عملیات بازار باز را بهصورت هفتگی و موردی اجرا میکند. از اسفندماه سال قبل تاکنون باوجود کاهش حجم عملیات بازار باز، نه تنها افزایش اضافه برداشت رخ نداده است، بلکه با توجه به اقدامات انجام شده، حجم اضافه برداشت بانکها و موسسات اعتباری غیربانکی کاهش قابل ملاحظهای یافته است. همچنین در این دوره ریپوی معکوس (جذب ذخایر از شبکه بانکی) مورد اقدام قرار نگرفته است.

اما به گفته محمود نادری، مدیر اداره عملیات بازار باز بانک مرکزی حجم مبادلات بازار بین بانکی ریالی از اسفند سال گذشته تاکنون افزایش قابل توجهی داشته است. به گفته او علت افزایش حجم مبادلات در بازار بین بانکی تزریق ذخایر توسط دولت بابت یارانههای معیشتی خانوارها به حساب بانکها و موسسات اعتباری غیربانکی است. این امر موجب افزایش ذخایر در بازار بین بانکی و به تبع آن کاهش اتکای بانکها و موسسات اعتباری غیربانکی به منابع بانک مرکزی (ریپو و اضافه برداشت) آنها شده است. این امر میتواند نشان از کاهش استقراض بانکها از بانک مرکزی و حرکت بانکها به سمت تامین منابع از طریق عملیات بازار باز و متعاقب آن کاهش سرعت خلق نقدینگی باشد؛ چراکه با توجه به رفتار مالی دولت در سال جاری که منجر به افزایش منابع در بازار بین بانکی شده، رجوع بانکها به استفاده از منابع بانک مرکزی کاهش یافته است. کاهش ارزش سفارشهای پذیرفتهشده (توافق بازخرید) و رسیدن آن به مقدار کمتر از ۶۰ هزار میلیارد تومان میتواند نشان از کاهش اضافهبرداشت بانکها در این زمینه تلقی شود؛ چراکه بانک مرکزی اخیرا سختگیریهایی را در زمینه کنترل نقدینگی و کنترل رشد مقداری ترازنامهها داشته و در همان حال اضافه برداشت مشروط به اخذ وثیقه از بانکها شده است.

کارشناسان بانک مرکزی معتقدند که این امر منجر به انضباط فعالیت شبکه بانکی در بازار بین بانکی میشود. کاهش میزان تزریق ذخایر از سوی بانک مرکزی در کنار کاهش میزان اضافهبرداشت بانکها و موسسات اعتباری غیربانکی نشاندهنده واکنش بانک مرکزی به افزایش تزریق ذخایر توسط دولت است. همچنین مجموعه اقدامات بانک مرکزی علاوه بر کاهش استقراض بانکها و موسسات اعتباری غیربانکی، موجب التزام آنها به رفع کمبودهای خود از بازار بین بانکی است. در مجموع با توجه به رفتار مالی دولت در سال جاری که منجر به افزایش منابع در بازار بین بانکی شده است رجوع بانکها برای استفاده از منابع بانک مرکزی کاهش یافته است. آنگونه که رئیس کل بانک مرکزی اعلام کرده، اضافه برداشت بانکها از بانک مرکزی، در خرداد۱۴۰۱ نسبت به مدت مشابه سال قبل به کمتر از نصف کاهش یافت.

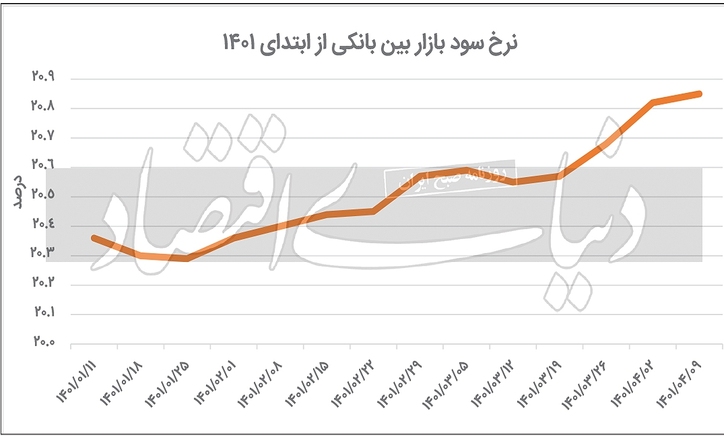

بررسی دلیل کاهش ریپو در حراج اخیر نشان میدهد که این کاهش کاملا در جهت افزایش نرخ بهره بین بانکی صورت گرفته است. به نظر میرسد که سیاستگذار بانک مرکزی کاملا با علم به اینکه نرخ سود بین بانکی در حال افزایش است، عملیات اجرایی سیاست پولی را تنظیم میکند؛ بهطوریکه اگر در هفتههای اخیر میزان ریپوی بانکها بررسی شود، این عدد از حدود ۹۰ هزار میلیارد تومان به حدود ۶۰ هزار میلیارد تومان کاهش پیدا کرده است. درواقع نرخ سود بین بانکی در جهت یک سیاست کاملا مشخص بانک مرکزی در حال افزایش است. اگرچه این موضوع بهصورت عمومی اعلام نشده، اما بالا رفتن نرخ بهره بین بانکی در کنار کاهش مانده ریپو کاملا خودخواسته درحال انجام شدن است. اگر هدف سیاستگذار پایین آوردن این نرخ باشد، نباید بهصورت معکوس عمل کند و مانده ریپو را کاهش دهد. اتفاقا باید ماندهها را افزایش دهد؛ ولی درعمل این اتفاق نیفتاده پس سیاستگذار میخواهد این نرخ را بالا ببرد.

بانک مرکزی در تاریخ ۹ تیرماه، نرخ جدید بهره در بازار بین بانکی را اعلام کرد. مطابق این گزارش این نرخ با ثبت رکوردی تازه در سال ۱۴۰۱، به عدد ۸۵/ ۲۰ درصد رسید. این درحالی است که این نرخ در هفته گذشته ۸۲/ ۲۰ درصد اعلام شده بود و با این رشد ۰۳/ ۰ واحد درصدی، نرخ بهره بین بانکی به بالاترین رقم خود از ابتدای سال جاری رسید. این نرخ از چهارم آذر ماه سال قبل به سطح ۲۱ درصدی ورود کرده بود؛ ولی از نیمه دی ماه کاهشی شد و به سطح ۲۰ درصدی بازگشت. به نظر میرسد که نرخ بهره بین بانکی به سقف قبلی خود نزدیک میشود و احتمالا در سال جاری رکوردی جدید ثبت میکند؛ چراکه این نرخ به بالاترین میزان خود در ۶ ماه گذشته رسیده است. افزایش نرخ بهره بین بانکی هزینه تامین کسری منابع بانکها را افزایش میدهد و بانکها حاضر میشوند با نرخهای بالاتری به سپرده گذارها سود پرداخت کنند تا کسری خود را جبران کنند.

نرخ بهره بین بانکی بهعنوان یکی از انواع نرخهای بهره در بازار پول به نرخهای سود یا بهره در سایر بازارها جهت میدهد که در واقع این نرخ، قیمت ذخایر بانک هاست و زمانی که آنها در پایان دوره مالی کوتاه مدت اعم از روزانه یا هفتگی، دچار کسری ذخایر میشوند، از سایر بانکها در بازار بین بانکی یا از بانک مرکزی استقراض میکنند. محاسبه نرخ سود بین بانکی بر اساس عرضه و تقاضا بوده و ثابت نیست. نوسان این نرخ بهگونهای است که با افزایش تقاضا برای دریافت وام بین بانکی و از سوی دیگر عدم عرضه متناسب با آن، نرخ سود بالاتر میرود و با کاهش تقاضا و عرضه متناسب، نرخ سود بین بانکی کاهش مییابد. برخی از کارشناسان اقتصادی معتقدند کاهش نرخ سود بانکی میتواند نقش مهمی در حرکت نقدینگی از بانک به بازار سرمایه داشته باشد و سبب رونق بازار سرمایه شود. این در حالی است که گروه دیگری از کارشناسان اقتصادی معتقدند که نرخ بهره بین بانکی نباید کاهش یابد؛ زیرا اثرات تورمی شدیدی دارد و اگر نرخ بهره بین بانکی خیلی کاهش پیدا کند، موجب کاهش سود سپردههای بانکی میشود.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")