شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

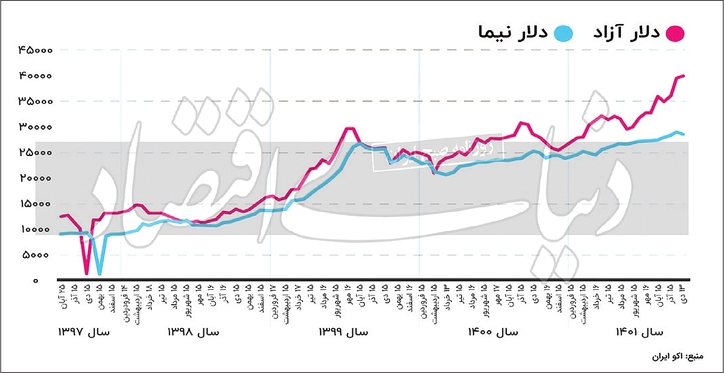

به گزارش میمتالز، ارز چندنرخی بهعنوان معضلی شناخته میشود که به جان اقتصاد کشور افتاده و فضای معاملات را به نفع بخشی از ذینفعان که عمدتا سفتهبازان را شامل میشود، سوق دادهاست. اکنون نرخهای متفاوتی با عناوینی نظیر، بازار آزاد، ارز بودجه، سامانه نیما، توافقی، متشکل ارزی، سنا و ترجیحی در بازار وجود دارد. نرخهایی که هر کدام برای بخشی از فعالان اقتصادی درنظر گرفته شدهاست.

نرخ اسکناس آمریکایی بازار آزاد در ارقامی بالاتر از محدوده ۴۰هزارتومان در نوسان بوده و بهتازگی دولت سیزدهم در لایحه بودجه سال۱۴۰۲ که به مجلس شورایاسلامی تقدیم کرده و کلیت آن نیز اخیرا به تصویب رسیده نشان میدهد که دلار در محدوده ۲۳هزارتومان تثبیت شدهاست. از طرفی محمدرضا فرزین به محض روی کار آمدن در سمت رئیسکل بانکمرکزی نیز نرخ ارز نیمایی را در رقمی بالغ بر ۲۸هزار و ۵۰۰تومان محدود کرد. حال اینکه ارقام ۲۳هزارتومان بودجه سالآینده و رقم ۲۸هزار و ۵۰۰تومانی فرزین از چه فرمولی استخراج شدهاند، مشخص نیست.

روز گذشته نرخ دلار در بازار متشکل ارزی در رقم ۳۹هزار و ۴۵۰تومان و ارز توافقی اندکی بیش از این رقم در نوسان بود. در این میان نرخ سنا تقریبا ۳۰هزار و ۶۹۳تومان بود و این در حالی است که هنوز نرخ ارز ترجیحی ۴۲۰۰تومانی هم در سایت بانکمرکزی دیده میشود. اینکه چنین سیاستهایی در بحث دلار بهطور کلی از عرضه و تقاضا واقعی نشاتگرفته یا از فرمولی مشخص در راستای تعیین اعداد و ارقام بهره برداری شدهاست؛ در واقع موضوعی بوده که میتواند برای فعالان بازارهای مالی حائزاهمیت تلقی شود.

نرخ نیما یکی از مهمترین نرخها برای بازار سرمایه ارزیابی میشود، چراکه بهطور مشخص این مکانیزم تثبیتی، بخش سودآوری شرکتها را نشانه رفتهاست.

به باور کارشناسان بازار سرمایه، بانکمرکزی رویکردی تکراری در حوزه ارزی کشور اتخاذ کرده که اتفاقا تجربهای شکست خورده است. چنین رویکردی هرچند در مقطعی آرامش را باز میگرداند، اما تاریخ نشان داده که در ادامه بازار مسیر خود را از تحمیل نگرش ارزی بانکمرکزی جدا خواهد کرد. تجربهای که در نرخهایی نظیر ۱۲۲۶ و ۴۲۰۰تومان نیز تکرار شد. آنطور که بهنظر میرسد با توجه به واگرایی ایجادشده بین بازارهای مالی کشور، بهطور مشخص بورس تهران و سایر بازارهای مالی، پس از مدتی سیاستگذار به ناچار از سنگر تثبیتی ارز نیما عقبنشینی خواهد کرد. دقیقا مشابه همان اتفاقی که در گذشته افتاد، با این تفاوت که اکنون کشور دچار تورمی مزمن شده و واگرایی بازارهای مالی روزبهروز به زیان بخش مولد بوده و سرمایهها را به سمت بازارهایی نظیر دلار، سکه خودرو و ... سوق میدهد.

حال بحث اصلی اینجاست؛ با توجه به تورم ۵۰درصدی، سیاستگذار در صورتیکه شرایط ورود جریان نقد به بازار سرمایه را تسهیل کند، یا حداقل مجوز تعیین نرخ نیما به واسطه سازوکار بازار بر حسب عرضه و تقاضا را ارائه دهد طبعا میتواند شرایط بحرانی را تا حدودی تعدیل کند. در این میان فرسایش ایجادشده در خروج پول به واسطه سیاستگذاریهای غلط از جمله نرخ دستوری نیما و انجماد سرمایه پشت دروازه محدودیت دامنهنوسان چیزی جز تشدید بیاعتمادی به بازار سرمایه و خروج معاملهگر با تحمل ضرر و زیان سنگین در پی نخواهد داشت.

با توجه به اینکه کلیات بودجه۱۴۰۲ در مجلس شورایاسلامی به تصویب رسید، برخی از صاحبنظران اقتصادی نسبت به چشم انداز بازار سرمایه با فرض تثبیت چنین شرایطی اظهار ناامیدی میکنند. این قشر از فعالان بر این باورند که بودجه سالآینده نسبت به سال۱۴۰۱ در اغلب موارد با رشدی ۴۰درصدی همراه شدهاست، حال احتمال اینکه حاشیه سود صنایع و شرکتها کاهشی شود دور از انتظار نیست. تدبیر بودجه انقباضی برای بنگاهها و شرکتهای تولیدی نشان از ناترازی در بحث قانونگذاری برای بخشهای مختلف دارد، بهنحویکه بخش عمده بار جبران کسریبودجه و هزینههای دولت بر دوش صنایع و شرکتها افتاده است. با توجه به اینکه نفت و مالیات بخش عمده تامینمالی دولت را در سالآینده بر عهده دارند، احتمالا سیاستگذار با رویکرد انقباضی و تحمیل زیان به بخش تولید از گذرگاه ۱۴۰۲ نیز عبور خواهد کرد، اما در این مسیر چه مواردی در انتظار بنگاههای تولیدی و سرمایهگذاران خواهد بود نیز موضوعی است که باید مورد ارزیابی قرار گیرد.

بهطور مشخص یک شرکت بزرگ را درنظر بگیرید. این شرکت باید مالیات پرداخت کند. در فصل تابستان با قطعی برق مواجه بوده، در فصل زمستان در اثر کمبود گاز مجبور به تعطیلی واحدهای فعالیت در راستای تامین شبکه گاز خانگی است. از سویی در بودجهسالآینده نیز درآمد حاصل از صادرات مواد خام و نیمهخام آن نیز مشمول عوارض شدهاست. (اتخاذ سیاست عوارض گیری در گذشته با شکست مواجه شد) شرکت در نهایت در صورت موفقیت در امر صادرات در شرایطی که حلقه تحریم روزبهروز کوچکتر میشود باید ارز حاصل از صادرات را در سامانه نیما به قیمت تثبیتی ۲۸هزار و ۵۰۰تومانی ارائه دهد. حال سوال اینجاست؛ در چنین بازاری که سیاستگذار بهطور نمایان موانع متعددی را پیشپای تولید ایجادکردهاست آیا با اتخاذ چنین تدابیری اصلا اجازه کسب سود به بخش مولد داده خواهد شد؟ سرمایهگذار با چه انگیزهای میتواند منابع مالی خود را در رگهای تولید تزریق کند؟

آنطور که پیداست بازار سرمایه به هیچعنوان در اولویت کاری سیاستگذار قرار ندارد.

هر چند در بودجه سالآینده مالیات بر سود شرکتها از ۲۵ به ۱۸درصد کاهش پیدا کردهاست. اما این مهم در مقابل افزایش برخی معیارها نظیر نرخ خوراک پتروشیمیها از ۵هزارتومان به ۷هزارتومان یا رشد نرخ سوخت سایر صنایع بسیار کماهمیت تلقی میشود. در این میان برخی از فعالان صنایع معتقدند در صورتیکه دولت نرخ مالیات را به رقم گذشته بازگرداند، اما جایگزین آن نرخ سوخت را با کاهش همراه کند، بهطور قطع صنایع و شرکتهای بورسی میتوانند با افزایش سودآوری همراه شوند. از طرفی با نگاهی کلان به سایر کشورها از جمله اقتصاد ایالاتمتحده آمریکا مشاهده میشود که نرخ سوخت صنایع در شیب نزولی قرار گرفتهاست؛ در واقع تسهیلاتی که به نفع تولید و بهطور کلی افزایش سطح اشتغال تمام میشود، اما در مقابل افزایش نرخ سوخت در ایران بهعنوان کشوری که از منابع عظیم انرژی برخوردار بوده میتواند نشان از عدممدیریت مطلوب در این زمینه باشد. پیامد چنین نگرشی در ایجاد اختلال در مسیر توسعه صنایع، کاهش سودآوری بنگاهها و مشخصا به زیان جامعه سرمایهگذار تمام خواهد شد.

در شرایطی که بازدهی بورس از سایر بازارهای مالی بهمراتب کمتر بوده، اغلب معاملهگران در راستای کسب سود، متناسب با میزان رقم سرمایهگذاری به سمت بخش غیرمولد سوق پیدا میکنند. در چنین شرایطی تشدید انتظارات تورمی در سطح جامعه دور ذهن نخواهد بود. در این میان سوال اینجاست؛ با درنظر گرفتن اقدامات اخیر پاناما در حوزه نفتکشهای کشور، افزایش نرخ دلار به ارقامی تاریخی، افت سطح اعتماد سرمایهگذاران به بازار سرمایه و مواردی از این قبیل که در کلیت فضای اقتصادی نمایان است چگونه میتوان مسیر جریان نقد را به سمت بورس تغییر داد؟ با توجه به اینکه همچنان در کمیسیونهای مختلف مجلس بودجه سال۱۴۰۲ مورد ارزیابی بهارستاننشینان قرار دارد؛ در صورتیکه نمایندگان در بخشهایی که بهطور مستقیم تولید و بخش ارز آور کشور را تحتتاثیر قرار میدهد را با تعدیلاتی همراه کنند، میتوان انتظار بهبود وضعیت صنایع و در ادامه افزایش سودآوری سرمایهگذاران را داشت؟

منبع: دنیای اقتصاد