مدیرعامل فولاد مبارکه:

به گزارش میمتالز، بررسیها نشان میدهد، بهترین راه، رفع این دو مانع در گام اول و بعد از آن، اجرای دو گزینه جایگزین است. وام ساخت با قابلیت انتقال به خریداران البته از نوع «در استطاعت»، گزینه مناسب میتواند باشد.

قرارگاه مسکن بنا دارد «فروش متری مسکن» در پایتخت را کلید بزند. اجرای موفق این ایده که اکنون در مرحله چکش کاری قرار دارد و هنوز به طرح تبدیل نشده است، الزامات و پیش شرطهایی دارد که اگر منظور نشود، بعید است خریداران متری به مسکن دسترسی پیدا کنند. کارگروه هم اندیشی مسکن پایتخت در قالب تعامل مرکز ارتباطات و امور بینالملل شهرداری تهران با سازمان نوسازی شهر تهران هویت گرفته تا تصمیم سازی لازم برای پیشبرد امور در حوزه مسکن تهران را عهده دار باشد. این کارگروه اخیرا با حضور جمعی از نخبگان و صاحب نظران حوزه مسکن تشکیل جلسه داد تا به موضوع فروش متری مسکن که در قرارگاه مسکن مطرح شده است بپردازد. فعالیت تشکیلات موسوم به قرارگاه مسکن در شهرداری تهران از سال گذشته آغاز شد و تاکنون ساخت حدود ۱۰هزار واحد در تهران با پشتیبانی این قرارگاه کلید خورده و توافقاتی برای ساخت چند برابر این تعداد نیز صورت گرفته است. هدف از تشکیل قرارگاه مسکن توسط مدیریت شهری این بود که دوره زمانی ۳۰۰ روزه برای صدور پروانه ساختمانی را با حمایت و پشتیبانی ویژه کوتاه کند و هر سازندهای که زمین بزرگی با مساحت حداقل یک هکتار در اختیار دارد، بتواند پروسه صدور جواز ساخت را با سرعت بیشتری طی کند تا شهرک سازی در تهران در قطعه زمینهای بزرگ رونق بگیرد و به این ترتیب به بخشی از نیاز متقاضیان مصرفی مسکن به خانه پاسخ داده شود. افزون بر این مساله تغییر کاربری زمینهای بزرگ مناسب خانه سازی به «مسکونی»، دستور کار دیگر قرارگاه مسکن در یک سال و نیم اخیر بود.

اما تغییر کاربری و صدور فوری جواز شهرک سازی فاز اول برنامه اقدام قرارگاه مسکن بود و اکنون فاز دوم آن قرار است کلید بخورد. در ماههای اخیر تعدادی از پروژههای مسکن سازی تعریف شده ذیل قرارگاه به مرحله عملیات ساختمانی رسید و به تدریج برآوردی از هزینههای ساخت و هزینه تمام شده مسکن در قالب این پروژهها به دست آمد و معلوم شد که با سطوح قیمتی فعلی، فروش واحدهای مسکونی به متقاضیان فاقد مسکن کار سادهای نیست. از اینرو ایده فروش متری مسکن روی میز مسوولان قرارگاه مسکن قرار گرفته است. در نشست اخیر کارگروه هم اندیشی مسکن اطلاعات تکمیلی از سوی مقامات مدیریت شهری ارائه شد که نشان میدهد مخاطبی که شهرداری تهران برای طرح فروش متری مسکن در نظر گرفته است، بعید است تبدیل به مشتری واحدهای مسکونی ساخته شده با پشتیبانی قرارگاه مسکن شود. مشتریان پروژههای قرارگاه نیز مثل بقیه بخشهای بازار مسکن شهر تهران سرمایهگذاران و شاید در برخی مقاطع زمانی سوداگران این بازار باشند، اما فاقدان مسکن یعنی همان گروهی که مدیریت شهری با دغدغه خانه دار شدن آنها تشکیلات قرارگاه را ایجاد کرده است، استطاعت خرید واحدهای ساخته شده را نخواهند داشت و به این ترتیب از هم اکنون مشخص است که یک تفاوت شاید نامرئی بین «مشتری» و «مخاطب» در خانه سازیهای قرارگاه مسکن وجود دارد. اکنون شهرداری برای عبور از این تفاوت به نفع خانه دار شدن متقاضیان مصرفی بنا دارد طرحی نو بر پایه فروش متری اجرا کند، اما بدیهی است که گزینه فروش متری نیز در هر شرایط زمانی و هر وضعیتی از عرضه و تقاضا جواب نمیدهد. به طور کلی طرح فروش متری مسکن به منزله یک پیش فروش کاملا منعطف است که میتواند جمعیت زیادی از متقاضیان مسکن را پوشش دهد، اما وضعیت سمت عرضه و تقاضا در حال حاضر مناسب اجرای این پروژه نیست. در سمت تقاضا مساله قدرت خرید پایین و پس انداز نزدیک صفر وجود دارد. اقشار فاقد مسکن در حالی که بر اساس آمارهای رسمی تحتتاثیر جهش اجاره بها ناگزیر به کاهش کالری مصرفی خود شده اند، درآمدی برای پس انداز ندارند و در نتیجه بعید است بتوانند از فروش متری استقبال کنند. در سمت عرضه نیز مساله تورم هزینه ساخت وجود دارد و در شرایطی که تورم مصالح ساختمانی بالا بوده و قیمت برخی اقلام تغییرات لحظهای دارد، نمیتوان از سازندهها انتظار داشت با قیمت پایین واحدهای تکمیل شده را عرضه کنند. از طرفی فروش متری برای سازندهها ریسک تامین مالی برای خرید مصالح را به دنبال دارد. طبعا سازندهای که نسبت به فروش واحدهای خود قبل از تکمیل اقدام میکند، روی نقدینگی حاصل از پیش فروش برای خرید تجهیزات و مصالح و به طور کلی تامین هزینههای ساخت از این محل حساب کرده است؛ در حالی که فروش قطره چکانی و متری نمیتواند جریان نقدینگی مورد انتظار او را ایجاد کند؛ مگر اینکه بانک عامل بخش مسکن یا یک نهاد رسمی دیگر نقش واسط را ایفا کرده و به نوعی پرداختهای به موقع پیش خریداران را تضمین کند تا سازنده بتواند روی آن حساب کند. حضور نهاد واسط در قراردادهای پیش فروش همچنین میتواند نااطمینانیهای احتمالی پیش خریداران درباره آینده هر پروژه را برطرف کند؛ ضمن اینکه امکان خرید اعتباری مصالح به صورت مستقیم از تولیدکننده برای سازندههایی که نسبت به پیش فروش اقدام میکنند میتواند با حضور نهاد واسط فراهم شود تا نگرانی پیش فروشندگان از بابت تورم هزینه ساخت تا حدی برطرف شود.

به این ترتیب با توجه به تلاطم در بازار مصالح ساختمانی، پیش فروش در قالب طرح فروش متری مسکن برای سازنده ریسکهایی دارد و برای پیش خریدار نیز مساله استطاعت و نبود پس انداز وجود دارد. در این شرایط پیش فروش در قالب متری فروشی واحدهای مسکونی قرارگاه مسکن در صورتی با استقبال خانه اولیها و متقاضیان مصرفی مسکن مواجه میشود که از یکسو شرایط اقتصاد کلان بهبود یابد و درآمد سرانه افزایش پیدا کند تا پس انداز برای خرید مسکن میسر شود و از طرفی تورم افسارگسیخته ساخت نیز کنترل شود تا ریسک سازندهها برای حضور در بازار پیش فروش کاهش یابد. در این صورت گزینه فروش متری مسکن میتواند راهحل کاربردی برای خانه دار شدن اقشار نیازمند مسکن تلقی شود و در میان مدت شرایط برای خانه دار شدن فاقدان مسکن که نسبت به خرید متری و تدریجی واحدهای ساخته شده توسط قرارگاه اقدام کرده اند، فراهم خواهد شد.

اما اکنون پیش شرطهای فروش متری مسکن در شرایط اقتصادی کشور و نیز وضعیت بازار مسکن به لحاظ موقعیت عرضه و تقاضا فراهم نیست. با این حال اگر مدیریت شهری اصرار دارد طرح متریفروشی خانههای ساخته شده در شهرکهای جدید تهران را در نبود پیش شرطهای لازم کلید بزند، باید مطلع باشد که این اقدام تبعات سه گانهای خواهد داشت که اجتناب ناپذیر است؛ کمااینکه از یکسو احتمال به مشکل خوردن روند عملیات ساخت با توجه به تامین مالی قطره چکانی برای سازندهها در قالب فروش متری وجود دارد. از سوی دیگر پروژههایی که فروش متری میشود با توجه به مسائل خاص پیرامون ملکیت آنها امکان دریافت وام از شبکه بانکی را ندارد؛ چراکه بانک فقط به سازندههایی وام پرداخت میکند که پروژه آنها سند شش دانگ و شسته و رفته داشته باشد؛ در حالی که در قالب فروش متری احتمالا مشکلاتی از این جنس بر سر راه دریافت تسهیلات ایجاد خواهد شد. از دیگر تبعات فروش متری در این شرایط این است که ممکن است جای مشتری و مخاطب عوض شود؛ به این معنا که به جای فاقدان مسکن، سرمایهگذاران روانه بازار شوند و خرید متری انجام دهند. از طرفی حتی اگر در طرح فروش متری مسکن، سازوکاری پیشبینی شود که فقط فاقدان مسکن یا کسانی که فرم «ج» آنها سبز است در این طرح ثبتنام کنند، باز هم این مساله وجود دارد که فاقدان مسکن با خرید چند مترمربع متناسب با استطاعت خود، امکان استفاده از امتیاز دولتی مسکن در آینده را به کلی از دست خواهند داد. از طرفی، چون با خرید یک یا چند مترمربع خانه، امکان خانه دار شدن آنها فراهم نمیشود، میتوان پیشبینی کرد که در نهایت بازار سیاه امتیاز معاملات متری مسکن ایجاد خواهد شد؛ کمااینکه تجربه مسکن مهر نشان داد هر اندازه که سختگیرانه به این قبیل طرحهای حمایتی ورود شود، باز هم راه برای دور زدن مقررات و ایجاد بازار سیاه کاملا مسدود نیست.

قرارگاه مسکن با علم به مشکلاتی که متریفروشی به شکل رایج آن میتواند به دنبال داشته باشد، باید به سایر گزینههای روی میز با تامل بیشتری ورود کند. یکی از این گزینهها پیگیری برای اعطای وام بلندمدت با اقساط در استطاعت به مخاطبان طرحهای حمایتی مسکن سازی است که شهرداری تهران از آنها پشتیبانی میکند. در اغلب کشورهای دنیا برای فاقدان مسکن تسهیلات بلندمدت با نرخهای ویژه و حمایتی تعریف میشود، اما در ایران قدرت خرید وام مسکن به حداقل رسیده و برنامهای برای افزایش آن وجود ندارد. به عنوان مثال در کشور تایلند بانک تخصصی بخش مسکن با سود بالاتر از بقیه بانکها سپرده میپذیرد تا بتواند قیمت تمام شده تسهیلات مسکن پرداختی را کاهش دهد و امکان پرداخت وام حمایتی را به این ترتیب فراهم کند. این فقط یکی از راهکارهای متنوعی است که برای جبران سود تسهیلات حمایتی وجود دارد و راهحل مناسب کشور ما و مشخصا شهر تهران باید توسط مسوولان شناسایی و اجرایی شود. اما آنچه مسلم است این است که بدون پرداخت وام حمایتی در این شرایط نمیتوان انتظار استقبال از خرید خانه حتی در صورت عرضه با پایینترین قیمتهای ممکن را داشت. گزینه دوم به جای فروش متری مسکن، فروش در قالب «دسی مترمربع (۱۰ سانتیمترمربع)» است؛ به این معنا که هر مترمربع به ۱۰ واحد کوچک مقیاس تقسیم و در قالب واحد سرمایهگذاری (یونیت) با امکان معامله در بازار سرمایه عرضه شود. در این صورت حتی پس اندازهای بسیار خرد فاقدان مسکن میتواند با ورود به بازار فروش متری مسکن، از تورم در امان مانده و ارزش آنها متناسب با تغییرات قیمت مسکن افزایش پیدا کند. اگر واحدهای سرمایهگذاری در پروژههای فروش متری مسکن با اندازه حداقلی تعریف شود، امکان مشارکت گروه زیادی از فاقدان مسکن فراهم خواهد شد و در نتیجه سازندهها معطل تامین مالی نخواهند ماند. به این ترتیب هم جریان خرید و هم جریان ساخت در یک سیر منطقی ایجاد خواهد شد و پروژههای متری فروشی قفل نمیشود.

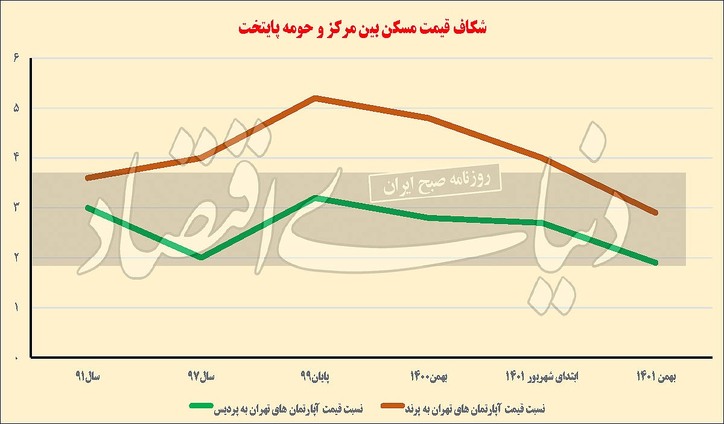

همچنین لازم است این ضابطه منظور شود که اگر پروژهها به سرانجام رسید، سازنده امکان فروش و پرداخت اصل و سود سرمایههای جذبشده در فروش متری را داشته باشد. نکته مهم و سرنوشت ساز، اما بیان نشده در طرح فروش متری مسکن «هزینه ساخت» است. آنچه در جلسه اخیر کارگروه هم اندیشی مسکن عنوان شد و نیز تحقیق از سازندههای فعال در مناطق پرتقاضای سکونت واقع در نیمه جنوبی شهر نشان میدهد در حال حاضر متوسط هزینه ساخت هر مترمربع زیربنای مسکونی در شهر تهران بین ۱۵ تا ۲۰ میلیون تومان است. با در نظر گرفتن سهم زمین در قیمت تمام شده مسکن، در مجموع قیمت تمام شده پروژههای قرارگاه با در نظر گرفتن حاشیه سود در حال حاضر بین ۴۰ تا ۵۰ میلیون تومان خواهد بود. به این ترتیب ممکن است مخاطبان خرید مسکن که شهرداری برای آنها خانه سازی را تسهیل کرده است، با توجه به روند رو به رشد اجاره بها حتی امکان خرید سالانه یک مترمربع در قالب پروژههای متری فروشی مسکن را نداشته باشند. از این رو فروش واحدهای کوچک در قالب دسی مترمربع میتواند گزینه معقول تری باشد. شهرداری تهران بنا دارد ۵ هزار واحد مسکونی را در قالب متری فروشی عرضه کند و این در حالی است که هر قطعه زمین قرارگاه به طور متوسط ظرفیت ساخت ۲۰هزار واحد را دارد. به عبارت دیگر هر یک از پروژههای قرارگاه مسکن به تنهایی معادل دو ماه ساختوساز طبیعی در شهر تهران، واحد مسکونی به بازار تزریق خواهد کرد؛ اما قرار است از مجموع این پروژهها فقط۵ هزار واحد متری فروشی شود؛ بنابراین این تعداد حداقلی را میتوان به عنوان نمونهای برای ورود مدیریت شهری به فاز جدید فعالیت خود در بخش مسکن تلقی کرد.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")