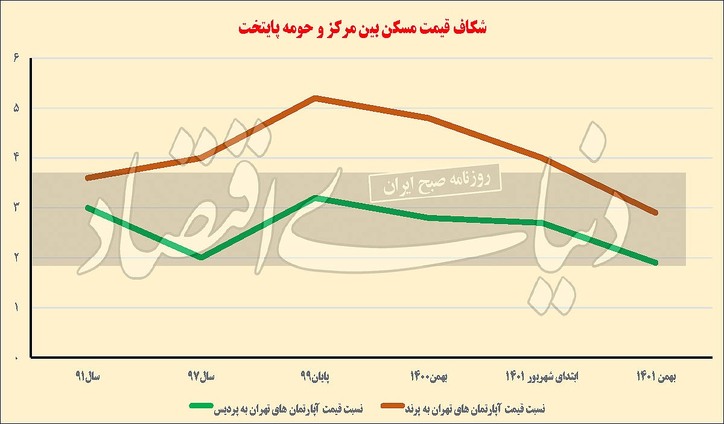

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، حمایت چین از چند شرکت ساختمانی بزرگ وابسته به موسسات دولتی در این کشور سبب شکل گیری برجهای بلند مسکونی، اما بدون سکنه در این کشور شد و پهنههای وسیعی از برخی شهرهای چینی را به «شهر ارواح» تبدیل کرد. آلارم مسیر اشتباه در بخش مسکن این کشور از حدود دو سال پیش به صدا درآمد و پول پاشی برای برج سازها توسط دولت چین از همان زمان متوقف شد. به این ترتیب تیراژ ساخت مسکن در این کشور در سراشیبی قرار گرفت؛ بهویژه با توجه به اینکه در سالهایی که سیاست کووید صفر در چین اجرا شد، خریداران اقساطی مسکن نتوانستند اقساط خود را در موعد مقرر پرداخت کنند و شرکتهای ساختمانی که تشنه نقدینگی بودند، دچار مشکل شدند. به این ترتیب بحران تاریخی مسکن در چین از دو سال قبل (۲۰۲۱ میلادی) آغاز شد و همچنان ادامه دارد. نشریه «اکونومیست» یک ماه قبل به چینیها هشدار داده بود که استمهال وامهای مسکن فقط پاک کردن صورت مساله بوده و نمیتواند این بحران را حل کند. در این گزارش که «دنیایاقتصاد» ۲۰ بهمن ماه جزئیات آن را با عنوان «حامی چینی جهش مسکن» منتشر کرد، اکونومیست این موضوع را گوشزد کرد که مشکل بخش مسکن در چین وابستگی شهرداریهای این کشور به درآمدهای ملکی از قبیل زمین فروشی تراکم فروشی است. در واقع شهرداریهای شهرهای بزرگ چین دولت را تحت فشار قرار میدهند تا سیاستهای ضدالتهاب در بخش مسکن را به کار نبندد، چراکه این شهرداریها هستند که انتفاع اصلی را از التهاب قیمت در بازار املاک چین با وجود پیشی گرفتن عرضه از تقاضا میبرند.

اما «اکونومیست» در تازهترین گزارش خود از وضعیت بازار ملک در پهناورترین کشور شرق آسیا به این موضوع پرداخته که خریداران واحدهای مسکونی در برجهای چینی عمدتا سرمایهگذاران ملکی در این کشور هستند که چندخانهای محسوب میشوند، نه فاقدان مسکن؛ بنابراین شکل فعلی حمایت از مسکن سازی در دولت چین نه تنها به هدف اصابت نکرده، بلکه دست ملاکان را برای سوداگری در این بازار باز گذاشته و حتی شهرداران چینی را هم در دامی انداخته که میتواند زنجیرهای از فاجعه را برای شهروندان این کشور رقم بزند.

ماجرا از این قرار است که عمده شرکتهای ساختمانی با اوراق قرضه تامین مالی شده اند و بدهی سر به فلک کشیده این اوراق در رکود تاریخی مسکن چین طی دو سال اخیر، روی دوش شهرداری هاست. این گزارش نشان میدهد تنها بهره معوقات اوراق مربوط به تامین مالی یک برج مسکونی نیمه تمام در چین که پرداخت آن بر عهده شهرداری است، معادل ۳۰درصد از کل بودجه شهرداری مذکور است. عواقب ادامه این روند علاوه بر اینکه به شکل ضعف در ارائه خدمات شهری به شهروندان مشهود خواهد شد، اعتراضات محلی را نیز در پی خواهد داشت و میتواند بحران بدهی اوراق قرضه را از شهرداریها به بازار مالی چین منتقل کند.

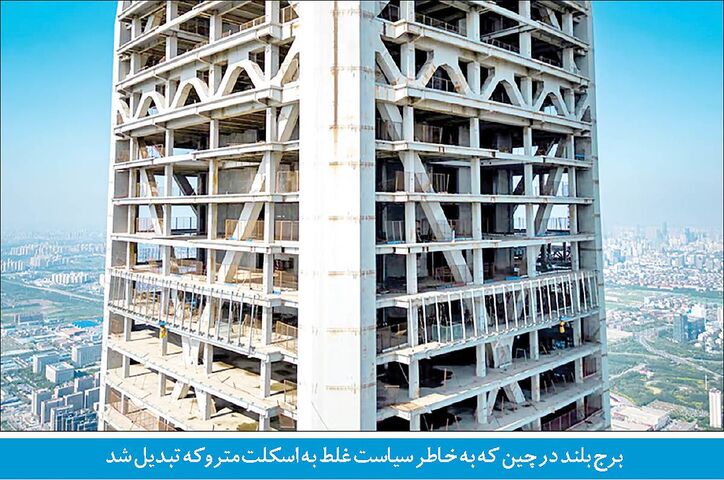

برج ۱۱۷ در چین، از چند کیلومتری به چشم میخورد؛ این برج که ششمین آسمان خراش بلند جهان است، منظرهای خارق العاده را ایجاد کرده است که با نمونههای مشابه خود در دبی، هنگ کنگ یا نیویورک رقابت میکند. با این حال، نشریه اکونومیست معتقد است بررسی دقیقتر این ساختمان در تیانجین نشان دهنده چیزی بدمنظره است.

ساختوساز برج ۱۱۷، نامی که محلیها برای آن انتخاب کرده اند، هرگز به پایان نرسید. بخشهای بزرگ این سازه ناتمام باقی مانده است و اجزای اسکلت آن در معرض دید عموم قرار دارد. به جای اینکه این ساختمان باعث جذب کسب و کار و ثروت شود، سالهاست به عاملی ضد رفاه تبدیل شده است. برجهای متروکه که اطراف ساختمان را احاطه کرده اند، گورستان یک منطقه تجاری مرکزی را تشکیل میدهند. مقامات محلی اگر میتوانستند کل این منطقه را از دید مخفی میکردند.

روایات مربوط به هزینههای بیهوده و هدررفته سالهاست که در چین پخش میشود؛ چراکه شهرها و استانها برای ایجاد زیرساختها و افزایش تولید ناخالص داخلی این کشور انباشت بدهی ایجاد کرده اند. این بدهیها افزایش یافته و اکنون موعد پرداخت آنها فرا رسیده است. استقراض اغلب توسط ابزار تامین مالی دولت محلی (LGFVS) انجام میشود، که توسط مقامات برای طفره رفتن از اجرای قوانینی که توانایی آنها را برای استقراض محدود میکند، راه اندازی میشوند. اوراق قرضه معوق این نهادها در پایان سال گذشته به ۶/ ۱۳ تریلیون یوآن (۲ تریلیون دلار) یا حدود ۴۰درصد از بازار اوراق قرضه شرکتی چین رسیده است. اعطای وام از طریق مجاری غیرشفاف و غیررسمی به این معنی است که در حقیقت بدهیها بسیار بیشتر هستند. برآوردها در ۲۰۲۰ رقمی نزدیک به ۵۰ تریلیون یوآن را نشان میدهد.

استقراض در این مقیاس حتی در دوران رشد سریع چین هم غیرقابل دوام به نظر میرسید. اما سیاستگذاری فاجعه بار، دولتهای محلی را به لبه پرتگاه سوق داده است و پس از بازگشاییهای سریع، چشم انداز بلندمدت رشد چین کاهش یافته است. سیاست کووید صفر در این کشور به مصرف لطمه زد و تولید کارخانهها را کاهش داد؛ همچنین شهرها و استانها را مجبور کرد تا صدها میلیارد یوآن برای آزمایش و فراهم کردن امکانات قرنطینه هزینه کنند. در همین حال، بحران املاک در سال گذشته منجر به کاهش ۵۰ درصدی فروش زمین شد، که دولتهای محلی برای درآمد به آن متکی هستند. اگرچه هر دو مشکل با کنار گذاشتن سیاست کووید صفر و تسهیل قوانین مالکیت اکنون درحال برطرف شدن هستند، اما ممکن است زنجیره فاجعه باری از رویدادها به راه افتاده باشد. بر اساس نظرسنجی اخیر، حدود یک سوم از مقامات محلی برای پرداخت بدهیها با مشکل مواجه هستند. این مشکل، خدمات دولتی را تهدید میکند و از طرفی در حال حاضر اعتراضاتی را برانگیخته است. از طرفی این نکولها میتواند بازارهای اوراق قرضه چین را با هرج و مرج مواجه کند. از منظر اکونومیست، دولتهای محلی برای تامین مخارج زندگی وارد زوایای گرانتر و تیرهتر بازار شده اند. به گفته مایکل چانگ، از کارگزاری CGS-CIMB، بیش از نیمی از اوراق قرضه LGFV موجود در حال حاضر رتبهبندینشده هستند، که بالاترین مقدار از سال ۲۰۱۳ به حساب میآید. بسیاری از LGFVها دیگر نمیتوانند اوراق قرضه را در بازار داخلی چین منتشر کنند یا اوراق قرضه دارای سررسید را مجددا تامین مالی کنند. پرداختهای اوراق قرضه برای اولین بار در چهار سال گذشته بیش از پولی بود که در نتیجه انتشار اوراق قرضه در سه ماه پایانی سال ۲۰۲۲ وارد بازار شده بود.

بسیاری در حال حاضر برای جلوگیری از نکول به دنبال کانالهای غیررسمی استقراض هستند، که اغلب به عنوان «بدهی پنهان» شناخته میشود، زیرا تشخیص میزان بدهی برای حسابرسان دشوار است. سود این بدهیها بسیار بیشتر و مدت بازپرداخت کوتاهتر از نرخهای موجود در بازار اوراق قرضه است. برخی دیگر از مقامات نیز به سرمایهگذاری خارجی روی آورده اند. LGFVS سال گذشته ۵/ ۳۹ میلیارد دلار اوراق قرضه دلاری منتشر کرده است، که اکنون بسیاری درحال پرداخت کوپنهای بیش از ۷درصد هستند.

این نرخهای بالاتر سبب ایجاد بحران خواهد شد. گزارشی که توسط آلن فنگ و لوگان رایت از شرکت تحقیقاتی رودیوم انجام شده است، تخمین میزند که ۱۰ دولت محلی از ۳۱۹ مورد بررسیشده با مشکل پرداخت سود بدهیها مواجه هستند، چه رسد به پرداخت اصل سرمایه. برای این گروه از مقامات محلی، بهره حداقل ۱۰درصد از مخارج را تشکیل میدهد، که سطح بسیار خطرناکی است. در تیانجین این رقم ۳۰درصد است. این شهر که تقریبا ۱۴ میلیون نفر در آن زندگی میکنند و در سواحل شرقی مرفه چین قرار دارد، یک گزینه مشخص مبنی بر این است که نکولها میتواند باعث ایجاد وحشت در بازار شود. اگرچه تیانجین با پکن همسایه است، اما وضعیت مالی آن شبیه به مناطق دوردست در استانهای غربی و جنوب غربی آمریکاست. حداقل ۷/ ۱ میلیون نفر از ۲۰۱۹ این شهر را ترک کرده اند، به طوری که این مقیاس خروج مشابه مهاجرتهای رخداده از مناطق شمالی و مرکزی ایالات متحده است.

درآمد بسیار بد حاصل از فروش زمین تنها میتواند حدود ۲۰درصد از بدهیهای کوتاهمدت LGFV شهر را پوشش دهد.

در سراسر چین، فشار بر بودجههای محلی به تدریج احساس میشود. در ۲۳ فوریه، یک شرکت خصوصی اتوبوس در شهر شانگکیو در استان هنان، اعلام کرده است که خدمات خود را به دلیل عدمحمایت مالی دولت متوقف خواهد کرد. کاهش مزایای مراقبتهای بهداشتی نیز باعث اعتراضات در شهرهایی از جمله دالیان و ووهان شده است و اعتراضها در این منطقه با واکنش شدید پلیس مواجه شدند. دولتهای محلی برای پرداخت صورت حسابهای مرتبط با کووید به شرکتهای خصوصی دچار مشکل شده اند. در برخی از مناطق در پرداخت حقوق کارگران مهاجر کوتاهی میشود که منجر به افزایش اعتراضات شده است.

برخی از دولتهای محلی برای جلوگیری از نکول شروع به فروش داراییها کرده اند. کاهش اخیر قوانین در بورس اوراق بهادار میتواند به محلیها کمک کند تا از طریق ورود به بازار بورس، سرمایه را از مردم جذب کنند. دولتها همچنین میتوانند در معاملات خصوصی املاک را به گرو بگذارند. با این حال، مشخص نیست که مقامات تا کجا میخواهند پیشبروند، یا چه کسی داراییهای پیشنهادی را خریداری خواهد کرد. به نظر میرسد یک منطقه تجاری جدید در تیانجین دارای نشانههای موفقیت بسیاری است؛ برای نمونه، چند ردیف ساختمانهای بلند درخشان و یک نمایندگی پورشه آن سوی خیابان به چشم میخورد، اما اکثر طبقه همکف این پروژه، که به طور مشترک متعلق به یک شرکت دولتی و یک شرکت خصوصی است، خالی هستند. مقامات محلی شروع به حراج طبقات جداگانه کردهاند؛ یکی از این فروشها اخیرا بدون داشتن خریدار به پایان رسیده است.

دولت مرکزی درحال انتقال وجوه به دولتهای محلی در مقیاس بزرگتر از همیشه است. به گفته فنگ و رایت، بیش از ۳۰ تریلیون یوآن بین سالهای ۲۰۲۰ تا ۲۰۲۲ در دسترس بوده است. یک LGFV در شهر زونیی، در استان بدهکار جنوبغربی گوئیژو، اخیرا با بانکهای محلی برای کاهش نرخ بهره، به تعویق انداختن پرداختهای اصلی به مدت ۱۰ سال و تمدید سررسید بدهی خود به ۲۰ سال، به توافق رسیده است. چنین ترتیباتی میتواند در آینده رایجتر شود. حامیان استدلال میکنند که این موارد نشاندهنده تمایل واقعی مقامات محلی برای پرداخت بدهیهای خود است و تاییدی بر زمانبر بودن این موضوع است.

با وجود این، جک یوآن از موسسه رتبه بندی مودیز معتقد است، بدهیهای رو به رشد در دهه گذشته نشان میدهد که بسیاری از پروژهها هرگز واقعا سودآور نخواهند بود. برای مثال، LGFV در زونیی، از سال ۲۰۱۶ دارای جریانهای نقدی منفی بوده است و به نظر میرسد امید چندانی به تغییر وضعیت ندارد. به گفته تحلیلگران رودیوم، اگر این دولتها نتوانستند زمانی که رشد تولید ناخالص داخلی محلی ۷درصد بود پرداختها را انجام دهند، چگونه در دهه آینده با رشدی ۳ درصدی، پرداختها را مدیریت خواهند کرد؟

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")