شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، اما سیاستگذاران گویا چندان تمایلی به حضور در این جمع صنعتی نداشتند و بزرگترین غایب این همایش بزرگ که تمامی فعالان برجسته فولادی در آن حضور داشتند، کسی نبود جز سیاستگذار؛ فرد یا افرادی که قطعا نقش مهمی در حل و فصل مشکلات دارند و باید دغدغههای مشترک تمام زنجیره فولاد را بشنوند. به هر روی، این گردهمایی بزرگ فولادی مانند سالهای گذشته به محلی برای بررسی وضعیت این صنعت، چه در حوزه سیاستگذاری، چه در حوزه تولید و تجارت و چه در حوزه بینالمللی تبدیل شد تا حداقل فعالان اقتصادی شمایی از حال و آینده این صنعت داشته باشند و تهدیدها و فرصتها را بشناسند.

سخنرانان همچنین در نخستین روز از این همایش مسیر تحول صنعت فولاد را مشخص و تقاضا کردند در تدوین اسناد بالادستی فولاد، این موارد مورد توجه قرارگیرند. صاحبنظران این صنعت در جریان همایش تاکید کردند در مسیر تحول صنعت فولاد، سیاستگذاران و فعالان صنعت فولاد هریک وظایفی دارند. از جمله وظایف سیاستگذاران برای تحول صنعت فولاد به «گذار از مداخلهگری به تسهیلگری و تنظیمگری»، «تسهیل فضا برای مشارکت ذینفعان و بازیگران صنعت فولاد»، «ثباتبخشی به اقتصاد کلان»، «گشایش مسیر تامین نیاز صنایع داخلی به فناوریهای نوین»، «تقویت تامین مالی صنایع فولاد»، «توجه به سرتاسر زنجیره فولاد از جمله دو حوزه استخراج و اکتشاف» و نیز «رفع تحریم» مربوط میشود. به موازات این اقدامات فعالان بخش معدن و صنایع معدنی هم لازم است با توجه به ابرروندهای جهانی در روند صنعت فولاد از جمله تولید محصولات پیچیده، باارزش و سبز، به اصلاح فرآیندهای تولید و تغییر مدل کسبوکار بپردازند، سرمایهگذاری در حوزههای جدید و حلقههای مفقوده را جدیتر بگیرند و به موازات نقد روندها، همکاری با دولت در راستای حل مسائل مبتلابه بخش فولاد را در اولویت خود قرار دهند.

علیرضا بختیاری، مدیر مسوول مجموعه رسانهای «دنیایاقتصاد» در سخنان خود گفت: فولاد نقش بیبدیلی در بسیاری از صنایع جهان دارد و اکنون یکی از موتورهای مهم توسعه زیرساختها و رشد اقتصادی است. صنعت فولاد در سالهای اخیر با تغییرات قابلتوجهی روبهرو شده و فناوریها و فرآیندهای جدید به افزایش کارآیی و بهرهوری در این صنعت منجر شده است.

او در ادامه افزود: با این حال، این صنعت با چالشهایی نظیر ظرفیت مازاد، نگرانیهای زیستمحیطی و منازعات تجاری نیز روبهروست، اما بهرغم این دشواریها، نقش حیاتی صنعت فولاد در اقتصاد جهانی ادامه خواهد یافت و رشد و توسعه مستمر آن برای برآورده کردن نیازهای رو به رشد توسعه زیرساختها و حمایت از رشد اقتصادی حیاتی خواهد بود. به بیان بختیاری، این صنعت به هر حال برای رقابتی ماندن باید با تغییر ترجیحات مصرفکنندگان و مقررات زیستمحیطی سازگار شود.

او با اشاره به تجربیات جهانی عنوان کرد: انجمن جهانی فولاد در آخرین پیشبینی خود، چشمانداز روشنی را برای تقاضای فولاد در سالهای ۲۰۲۳ و ۲۰۲۴ نمایش داده است. براساس این برآورد، امسال تقاضای جهانی ۳/ ۲درصد افزایش خواهد یافت و به ۸/ ۱میلیارد تن خواهد رسید. این رشد با آهنگ آهستهتری معادل ۷/ ۱درصد در سال ۲۰۲۴ نیز ادامه خواهد یافت. او نتیجهگیری کرد: مهمترین تهدید در این بازار افزایش نرخهای بهره است. براساس این برآورد انتظار میرود در اکثر مناطق جهان تولید فولاد سرعت گیرد، اما چین همچنان با محدودیتهایی روبهروست.

بختیاری سپس به مسائل داخلی اشاره کرد و گفت: تولید فولاد میانی ایران در سال ۱۴۰۱ با بیش از ۵/ ۲میلیون تن افزایش، نسبت به سال ۱۴۰۰ رشد ۹درصدی را به ثبت رساند و به ۳۰میلیون و ۴۳۳هزارتن رسید. البته این حجم تولید فقط ۲۰۰هزار تن بیشتر از تولید فولاد ایران در سال ۱۳۹۹ است که نشان میدهد طی دوسال اخیر، محدودیتهای زیرساختی بهویژه انرژی، مانعی جدی برای رشد تولید فولاد ایران بوده است؛ اما در سال ۱۴۰۱ این محدودیتها بهویژه در حوزه برق بهتر از سال ۱۴۰۰ مدیریت شده است. مدیر مسوول مجموعه رسانهای «دنیایاقتصاد» تصریح کرد: روند حاشیه سود فولادیها در یکدهه اخیر نیز تصویر دقیقتری از پتانسیل سودآوری این صنعت نشان میدهد. حاشیه سود این صنعت از ابتدای دهه ۹۰ رو به کاهش گذاشت؛ اما پس از رفع تحریمها از سال ۹۴ و همچنین بهبود تقاضا در داخل با توجه به افزایش درآمدهای دولت، حاشیه سود فولادیها رو به بهبودی گذاشت و تا زمان خروج آمریکا از برجام به روند صعودی خود ادامه داده است.

پس از رونق چشمگیر بازارهای جهانی دوباره صنعت فولاد، شاهد رونق بسیار خوبی بود. اکنون نیز با در نظر گرفتن افزایش نرخ دلار و بهبود صادرات محصولات زنجیره فولاد کشور، امید میرود دوباره صنعت فولاد به روزهای پررونق خود بازگردد؛ بهرهگیری از پتانسیلهای درخور صنعت فولاد بیش از همه نیاز به شناخت و عبور از موانع درونی و بیرونی را ضروری میسازد. به گفته بختیاری، در نگاه درونبخشی، صنعت فولاد ایران همچنان از تکنولوژی و تجهیزات قدیمی رنج میبرد که مانع توانایی آن در تولید محصولات باکیفیت شده است. بهعلاوه، فقدان سرمایهگذاری در تحقیق و توسعه، نوآوری و تنوع محصول را محدود کرده است. او همچنین اضافه کرد: این بخش بهشدت به بازار داخلی وابسته است و به دلیل تحریمها و موانع تجاری، دسترسی محدودی به بازارهای بینالمللی دارد.

به عقیده بختیاری، این امر توانایی صنعت را برای رقابت در سطح جهانی و گسترش سهم بازار محدود کرده است. نگرانیهای زیستمحیطی نیز دغدغه بزرگی برای این صنعت است و آلودگی هوا و کمبود آب ازجمله مسائل اصلی است. این صنعت برای رفع این نگرانیها و رعایت مقررات زیستمحیطی باید در زمینه شیوهها و فناوریهای پایدار سرمایهگذاری کند تا بتواند راه خود را برای رقابتی ماندن و رشد در بازارهای جهانی هموار کند.

بنا به توصیف بختیاری، در نگاه بیرونی به محیط بازار، در سالهای اخیر موضوع قیمتگذاری از یک موضوع «استثنایی و ویژه» به یک موضوع «عام و فراگیر» تبدیل شده، به گونهای که بسیاری از کالاهای دارای بازار رقابتی را به نام حمایت از مصرفکننده یا تولیدکننده در بر گرفته است. تثبیت یک قیمت کلیدی همچون نرخ ارز، فقط به آن بازار محدود نمیماند و نیازمند مداخلات گسترده در بازارهای دیگر است؛ زیرا قیمتها در زنجیره تولید به صورت سریالی به هم مرتبط هستند. او ادامه داد: فرض کنید دولت تصمیم میگیرد همچون شرایط فعلی، قیمت خودرو را به صورت دستوری بسیار پایینتر از نرخ بازار تعیین کند. در این صورت خودروسازان هم خواستار آن هستند که فولاد هم به قیمت یارانهای به آنها داده شود تا بتوانند قیمت تمامشده خود را پایین نگه دارند.

این قیمتگذاری از یکسو به رانت بالا در بازار فولاد منجر میشود و از سوی دیگر مردمی را که سهامدار شرکتهای فولادی هستند، متضرر میکند. از طرف دیگر فولادسازان که محصول خود را با قیمت ارزانتر به بازار میدهند، میخواهند سنگآهن را به قیمت ارزانتری تهیه کنند و این همان سیکل معیوبی است که در هر صنعتی میتواند بارها تکرار شود. مدیر مسوول مجموعه رسانهای «دنیایاقتصاد» اضافه کرد: در حالی که امسال از سوی رهبر انقلاب، سال «رونق تولید و مهار تورم» نام نهاده شده است، تحقق این شعار بیش از همه نیازمند توجهات ویژه دولت به سیاستهای کلان اقتصادی و همچنین بهبود محیط کسبوکار است و بنگاههای اقتصادی در کشور بالاخص شرکتهای فعال در حوزه آهن و فولاد با عدمقطعیتهای بسیاری در سیاستهای صادراتی و بهخصوص با نااطمینانیهایی در سیاستهای ارزی روبهرو هستند. بختیاری بیان کرد: نوسانات مستمر نرخها به همراه قیمتهای چندگانه و دستورالعملهای خلقالساعه نگاه بسیاری از مدیران عالیرتبه این صنعت را به جای توسعه بلندمدت و مستمر سازمان به اداره کوتاهمدت و تلاش برای بقا در شرایط موجود سوق داده است.

وی با بیان اینکه تغییر استراتژی و نگرش دولت و وزارت صمت از تسهیلکننده و تنظیمگر به ورود بیبرنامه به موضوعات ابتدایی بازارهای خرد و مصرفکننده و سیاسی برخورد کردن با موضوعات حیاتی زیرساختی به جای حل آنها مهمترین دغدغه بخش خصوصی است، افزود: مهمترین مشکل از دیدگاه بخش خصوصی دخالت مستقیم دولت در فعالیتهای صنایع گوناگون است. بختیاری استمرار روند موجود و نه فقط تحقق شعار رونق تولید را دشوار دانست و عنوان کرد: این روند سیاستهای ثبات قیمتی و مهار تورم را نیز با چالشهای متعددی روبهرو خواهد کرد. به باور وی، عبور از شرایط فعلی کشور نیازمند تدوین برنامه جامع و منسجم، هم در حوزه اقتصاد کلان و هم در حوزه صنعت فولاد است. بختیاری در ادامه تصریح کرد: پس از تغییرات جدید در حوزه مدیریت اقتصاد کلان و در آینده با انتصاب فرد جدیدی در سمت وزارت صمت امید آن را داریم تا ضمن از میان بردن رانتهای موجود و رقابتی کردن بازارها، به مدیران بنگاهها فرصت داده شود تا با اطلاع دقیق از مسیرها و روندهای پیشرو، مسیر هدایت بنگاه خود را به سوی ارتقا و تعالی بیشتر تسریع کنند.

دیگر مهمان این مراسم سیدشمسالدین حسینی، وزیر اسبق اقتصاد و عضو فعلی کمیسیون برنامه و بودجه مجلس و رئیس کمیسیون ویژه جهش تولید در مجلس شورای اسلامی بود که ضمن تحلیل سیاستهای کشور در صنعت فولاد، به بررسی روندهای حاکم بر این صنعت و پیشنیازهای این صنعت برای توسعه پرداخت. حسینی با اشاره به سه کلیدواژه که فضای کلی بخش صنعت در ایران را تحتتاثیر قرار دادهاند، تصریح کرد: حمایت، قیمت و دخالت سه عنصری هستند که عمده سیاستهای بخش صنعت معطوف به آنهاست. من از مجموع سخنان حضار و سخنرانان حاضر در جلسه متوجه این موضوع شدم که اگر تکلیف نظام حکمرانی با این سه کلیدواژه معین شود، تکلیف اقتصاد ایران نیز مشخص خواهد شد. به طور کلی البته اقتصاد ایران روند خاص خود را طی خواهد کرد؛ اما بدون تعیینتکلیف این موضوع، قطعا از روند باثبات به روند باثباتتر نخواهد رفت. از این منظر توجه نظام حکمرانی به سه مقوله حمایت، دخالت و قیمت مهم است. برای تعیینتکلیف این موضوع هم لازم است پرسیده شود اولا حمایت از چه کسی، در چه حوزهای و به چه شکلی باشد؟ مثلا اگر سیاستگذار تمایل دارد از بخشی از مردم جامعه حمایت کند، مثلا ارز را دستخوش تغییر کند یا به انرژی یارانه دهد یا به بخش تولید سوبسید دهد و...؟ در عین حال خود فعالان اقتصادی نیز باید به جمعبندی درباره این سه عنصر برسند؛ چرا که نمیتوان از یکسو هم از دولت حمایت و وضع تعرفه و... را مطالبه کرد و هم درخواست کرد که دولت در قیمتگذاری مداخله نکند.

وی با اشاره به مضرات مداخله دولت در اقتصاد گفت: دولت خود بهخوبی از اینکه مداخله در قیمت در یک زنجیره به مداخله در کل زنجیره منجر میشود مطلع است؛ ولی از این موضوع ناگزیر است. دولتها در سراسر جهان با اهداف مختلف در بازارهای کالایی و... مداخله میکنند و منفعل نیستند. در بازار ارز، بازار بهره و سود و... این موضوع مسبوق به سابقه است. اما جنس مداخلات متفاوت است. ما نیز در مقطع فعلی موظفیم مسائل مورد اشاره را که سهدهه است در فضای حکمرانی کشور باقی و برقرار هستند، تعیینتکلیف کنیم؛ در غیراین صورت به نتیجه نمیرسیم. رئیس کمیسیون جهش تولید با اشاره به بحران تشکیل سرمایه در کشور گفت: در دهه ۹۰ شرایط بخش صنعت و حوزه معدن مناسب نبود. از ابتدای این دهه تاکنون بهجز برخی مقاطع روند سرمایهگذاری مناسب نیست و این نگرانکننده است. البته همه چیز تزریق منابع مالی نیست. یک بعد مهم تشکیل سرمایه مساله فناوری و سرریز سرمایهگذاریهای فناورانه روی اقتصاد و بخش تولید است که در سیاستگذاری بخش صنعت و حوزه فولاد باید به آن توجه شود.

وی با اشاره به متوسط سالانه ۵/ ۱ درصدی رشد بخش صنعت در طول این دوره تاکید کرد: اگر نتوانیم سطح تقاضای فولاد در داخل را افزایش دهیم و ظرفیتهای تولید کشور را بالفعل کنیم، شرایط در آینده سختتر از امروز خواهد بود. حسینی تاکید کرد: روند نامطلوب تشکیل سرمایه در بخشهای مختلف بر تقاضا برای فولاد تاثیر گذاشته که این امر بر سرمایهگذاری مولد اثر معکوس دارد. از آنجا که اهداف کشور در حوزه مصرف فولاد در داخل محقق نشده است، به نظر میرسد با توجه به وضعیت بازار داخلی و تحولات آن، صادرات رکنی مهم در چشمانداز صنعت فولاد کشور خواهد بود. وی با اشاره به اهمیت صنعت فولاد در نظام تولید جهانی به روابط پسینی و پیشینی این صنعت با سایر حوزههای تولید پرداخت و گفت: در نتیجه توسعه صنعت فولاد در چین، اقتصاد این کشور به بازارهای جهانی و از جمله صنعت فولاد ما خط میدهد. کاهش تقاضای فولاد در چین که در سالیان اخیر نیز سیاستهایی برای آن تدوین شده، از جمله روندهای مهمی است که صنعت فولاد ایران باید به آن توجه کند.

این نماینده مجلس با اشاره به تحولات اثرگذار بر صنعت فولاد یادآور شد: تداوم جنگ اوکراین، تعهدات کربنزدایی، نرخهای بهره، هزینه بالای دسترسی به مواد خام، مساله تامین مالی، نوسانات قیمت در بازار داخلی و بازارهای جهانی، مازاد تولید در روسیه در کنار چالشهای تامین آب، برق، گاز و زیرساخت از مهمترین مسائلی است که صنعت فولاد با آنها دست به گریبان است.

از نظر حسینی، «دشواری در تامین مواد اولیه در سالهای آتی»، «ناکارآمدی نظام قیمتگذاری و اثر بر عدمتناسب زنجیره تولید»، «کمبود سرمایهگذاری در بخشهای زیربنایی، راهها و خطوط راهآهن و ناوگانهای حمل زمینی و ریلی و اثرگذاری این مهم بر هزینههای بخش فولاد»، «ریسک تامین برق و حاملهای انرژی (قطع برق واحدهای فولادی در تابستان و قطع گاز در زمستان)»، «تورم و نوسانات نرخ ارز و فعال شدن دلالان برای سوءاستفاده از شکاف قیمتی» و «اهمیت سیاستهای دولت در توسعه و پشتیبانی از ساخت مسکن و تسهیل فضای کسبوکار مسکن» از مهمترین مسائلی است که باید هرچه زودتر سیاستگذار به آنها رسیدگی کند. وی تاکید کرد: امروز در حالی بحث از تحقق هدف تولید ۵۵ میلیون تنی فولاد در کشور است که ظرفیتهای حملونقل و ترابری کشور یارای چنین رشدی را دارد. اینکه فولاد تا این سطح رشد کرده قطعا مدیون تلاش صنعتگران این بخش است. صنعت فولاد بهشدت تحتتاثیر تحولات اقتصاد کلان و نوسانات بازار جهانی است و این بر کار ما اثرگذار است، اما با اندکی تلاش میتوانیم به رشد دو تا سهپلهای در جدول بزرگترین تولیدکنندگان فولاد جهان امیدوار باشیم. اینکه جایگاه امروز ایران در بین بزرگترین صادرکنندگان فولاد است، مدیون زحمات اهالی فولاد است که امروز از شرایط کنونی گلایه دارند. ما باید همچنان حرکت رو به جلوی خود را ادامه دهیم. حسینی تاکید کرد: بدون بهبود محیط کسبوکار، توسعه صادرات، ارتقای نظام تامین مالی، توسعه زیرساختی و... امکان رشد تولید و ورود کشور به ساخت محصولات با ارزشافزوده بالاتر فراهم نخواهد شد. لازم است در سالهای آتی با هدف تقویت صنعت فولاد مسائلی نظیر کمبود سرمایهگذاری در بخشهای زیربنایی رفع شود، در سیاستهای ناکارآمد نظیر قیمتگذاری دستوری که بر زنجیره صنعت اثر سوء دارد تجدیدنظر شود، ضمن اینکه برای مقوله تامین مالی راه حل اساسی اتخاذ شود.

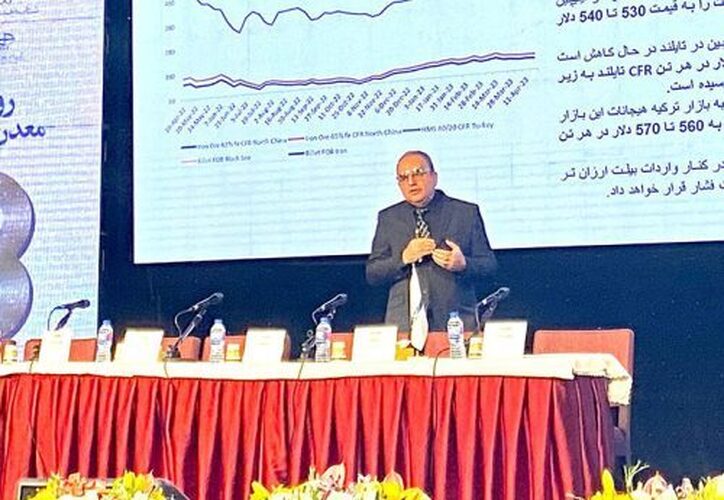

دیگر سخنران این نشست، کیوان جعفری طهرانی، تحلیلگر ارشد فولاد، نخست گفت: وضعیت بسیار پیچیده است و برای توصیف شرایط متغیرهای زیادی وجود دارد. بهعنوان نمونه در نشستهایی که داشتیم و دومین آن در نیمه ماه مارس برگزار شد، چین رشد اقتصادی سال ۲۰۲۳ را ۵/ ۳درصد برآورد و توصیه کرده بود که بازار مسکن را توسعه میدهد؛ اما در عمل شاهد هستیم که ریزش قیمت در فولاد روی داده است. او در ادامه رابطه سنگآهن با زغال ککشو، رابطه سنگآهن با بیلت و نیز اسکرپ را بررسی کرد.

این تحلیلگر بیان کرد: پیشبینی این است که بازار سنگآهن و فولاد در ماه مه به کف قیمت میرسد. ما در بدترین ماه میلادی سال ۲۰۲۳ از نظر قیمتی هستیم و اگر بتوانیم خودمان را در این ماه حفظ کنیم در ماههای آینده شرایط بهتر خواهد شد. جعفری طهرانی در این زمینه با اشاره به آمار افزود: موجودی سنگآهن در بنادر چین به کمترین مقدار در سهسال گذشته رسیده است. قیمت سنگآهن اکنون ۱۰۳دلار است؛ اما به زیر ۱۰۰دلار خواهد رفت و پیشبینی من این است که قیمت ۹۰دلار را نیز لمس خواهد کرد؛ اما در اواخر سهماه دوم و اوایل سهماه سوم به محدوده ۱۱۰دلار بازمیگردد.

او در ادامه افزود: امکان بالاتر رفتن قیمت از ۱۱۰دلار با توجه به محدویتهای روسیه و وضعیت چین وجود ندارد. بهخصوص که کشورهایی مانند هند نیز بهشدت احساس خطر کردهاند و برای توسعه صادرات خود در حال اقدام هستند؛ در نتیجه بازار انتظار دارد که روند تقاضای چین در ماههای آینده نزولی شود. به گفته او کارخانههای فولاد القایی چین در معرض ضرردهی قرار گرفتهاند؛ زیرا به دلیل شیوع کرونا طرح کاهش ۱۵۰میلیون تنی تولید چین بنا به تصمیم دولت به تعویق افتاد.

او با بیان اینکه تولید از طریق کوره القایی چین تا ۲۰۱۷، ۱۰درصد بود خبر داد که اکنون این رقم به ۱۷درصد رسیده است و پرسید: میدانید صادرات گندله شما در کوره بلند لزوما استفاده نمیشود، بلکه در کوره القایی هم استفاده میشود و این را به شما نمیگویند تا بهواسطه قیمت هزینه اضافه نشود. او در بخش دیگری از سخنان خود درباره همبستگی نمودار قیمت سنگآهن و اسکرپ عنوان کرد: مشخص است که نشیب و فرازهای قیمت سنگآهن به آهن قراضه دیکته شده و نشیب و فرازهای قیمت آهن قراضه به سنگآهن. در نموداری که در این مورد تهیه شده است خواهید دید که قیمت سنگآهن کنسانتره ۶۵درصد، حتی قیمت بیلت را تعیین میکند. او سپس به چهره بازار در جهان پرداخت و گفت: در ترکیه آخرین قیمت آهن قراضه ۳۹۰دلار بوده است. بیلت روسی هم در حال بازارشکنی است و تحولات سیاسی درونی ترکیه نیز بر روند اتفاقات بیتاثیر نیست و ساختوساز پس از زلزله را با کندی مواجه کرده است. جعفری طهرانی سپس با نتیجهگیری از این وضعیت گفت: جلو افتادن ما در رتبه تولید فولاد به دلیل این مسائل در ترکیه است؛ مهم بازار سهماهه است که در آن همچنان تولیدکننده دهم هستیم. وی در ادامه به رابطه قیمتی سنگآهن زغال ککشو پرداخت و گفت: اگر ترند را ببینیم سنگآهن به کک خط داده است و این مساله را تازه و در داخل متوجه شدهایم.

جعفری طهرانی به نکته دیگری اشاره کرد و افزود: غولی مانند [شرکت برزیلی]واله سهپایگاه بزرگ تولید سنگآهن را در امارات، عمان و عربستان تاسیس میکند؛ چراکه بابت رقابت شدیدی که در بازار هست، باید هزینه حمل دریایی را تا حد ممکن کاهش داد. استرالیا برای نمونه در این بازی از روسیه عقب میماند.

این آنالیزور بازار با تحلیل یک نمودار به نتیجهگیری پرداخت و گفت: فارغ از نوسانات قراضه که به بیلت تحمیل شده است، تاکنون فکر میکردم بحرانی که ما در صادرات محصولات داریم، در بازه زمستان و کسری گاز، عمدهتر از کسری برق تابستان است. اما قیمت فوب دریای سیاه و خلیجفارس نشان میدهد، قیمت پایین صادراتی بیلت ایران در تابستان سهماه و نیم زیر قیمت بوده؛، اما در زمستان دوماه. او تاکید کرد: اتفاقی که افتاده این است که تولیدکنندگان به دلیل ترسی که داشتند در تابستان سال گذشته جلوی صادرات را گرفته و عرضه آن در بازار داخل را ترجیح دادهاند تا موجودی بیلت خود را تضمین کنند. او بر این اساس توصیه کرد: برای امسال دقت کنیم که لازم نیست سهماه و نیم فولاد را زیر قیمت بازار عرضه کنیم. خریدار خارجی وقتی میبیند خود شما در حال کنترل هستید، طبیعتا انتظار او برای خرید فولاد ایران پایینتر از قیمت جهانی خواهد رفت؛ ما در شرایطی هستیم که به ارز صادراتی نیاز داریم و باید در هر حالتی با بهترین قیمت بفروشیم. او سپس به آثار بحران اوکراین بر بازار پرداخت و گفت: پس از گذشت یکسال و سهماه از جنگ و نیز حرکت پرقدرت سیاسی چین در جهت ارتقای روابط ایران و عربستان اکنون شاهد میانجیگری برزیل میان روسیه و اوکراین هستیم. بنا به تفسیر او، این کار نشان میدهد برزیل بهعنوان هشتمین تولیدکننده فولاد جهان نگران است.

به گفته او جنگ روسیه علیه اوکراین به دلیل تعطیلی کارخانههای وودساکی در اوکراین اختلالاتی در عرضه فولاد جهان ایجاد کرد، حملات موشکی روسیه به طور قابلتوجهی به زیرساختهای انرژی اوکراین آسیب رسانده و باعث قطعی گسترده برق در سطح این کشور شده است. جعفری طهرانی افزود: جالب این است که بهرغم اینکه جنگ در اوکراین در جهت تخریب زیرساختهاست، اما صنعت گندلهسازی آن کمتر آسیب دیده است که احتمالا به دلیل ترس از آینده این بازار است.

او تصریح کرد: پس اگر جنگ تمام شود اوکراین با قدرت به بازار برمیگردد؛ در روسیه چه اتفاقی میافتد؟ به نظر میرسد با توجه به یک بار سابقه موجود در این زمینه روسیه با تمام شدن تحریمها، بار دیگر به دامپینگ اقدام میکند و اگر بر فرض جنگ در سهماه سوم امسال تمام شود، قیمتها کاهش مییابد؛ از همین رو سخن من این است که اکنون هنگام صادرات پرقدرت است. این تحلیلگر افزود: رابطه ایران و عربستان خوشحالکننده است و موردی که اکنون همه موافق هستیم این است که تحریم عاملی عمده نیست. ما قابلیت صادرات ۲میلیون تنی فولاد به عربستان را داریم. او در این زمینه توصیه کرد: برای مقابله با تحریم میتوان کنسرسیومی تشکیل داد که عدد آن فرد باشد، یعنی از سه یا پنجطرف تشکیل شده باشد؛ میتوانیم برای تخلیه بارگیری از کشور ثالث استفاده کنیم. به گفته او در زمانی که اختلافات قطر و دولتهای عربی وجود داشت، میزان زیادی از ورود سنگ و مصالح ساختمانی به قطر با همین روش از عمان و رأسالخیمه امارات صورت میگرفت؛ حتی از طریق کراچی پاکستان. او افزود: ما هم باید از فرصت خودمان استفاده و حفاظت کنیم و بدانیم این شانس وجود دارد. در جامعه فولاد باید طرح جامع توسعه را با توجه به طرح جامع دیگر کشورها اصلاح کنیم. ما اکنون با تولید ۵/ ۳۰ میلیون تنی دهم هستیم، با توجه به تولید بقیه کشورها ما با ۵۵میلیون تن از برزیل و ترکیه که رتبههای هفتم و هشتم هستند میتوانیم ششم جهان باشیم. نکته این است که خوشبختانه این کشورها طرح جامع ندارند. اما مهم حفظ این جایگاه پس از کسب آن است. کشورهای اطراف ما بحرین، عمان و عربستان همگی در حال ورود به مدار تولید هستند و باید هوشیار باشیم. او همچنین عنوان کرد: همه فولادسازیهای منطقه خواهان تولید فولاد سبز هستند. غولهای منطقه همگی در حال فعالیت و با حضور بزرگانی، چون وله در حال سرمایهگذاری هستند که دقت هرچه بیشتر ما را طلب میکند.

سخنران دیگر این نشست بهرام سبحانی، رئیس انجمن تولیدکنندگان فولاد ایران بود که از زاویه نگاه انجمنی و تشکلی به چالشهای این بخش پرداخت. وی در تبیین وضعیت صنعت فولاد گفت: اگر به آنچه امروز در جهان در بخش فولاد در جریان است نگاهی بیندازیم، متوجه سهم حدود ۵۰ درصدی چین از تولید ۲ میلیارد تنی فولاد میشویم. ایران بهرغم برخی نوسانات همچنان رتبه دهم را در جدول برترین تولیدکنندگان فولاد جهان دارد. اینکه ایران چرا به این نقطه رسید و چرا شاهد وضعیت کنونی در بخش فولاد هستیم، نیازمند توجه به مسائل درونبنگاهی و برونبنگاهی است. نقدینگی و مقوله تامین مالی در زمره مسائل درون بنگاهی است که بر جهتگیری صنعت فولاد ایران اثرگذار بوده است. ضمن اینکه مقولاتی که از خارج از بنگاه و اقتصاد تحمیل میشوند بر عدمتحقق ظرفیت ۵۵ میلیون تنی فولاد اثرگذارند. کشور امروز در حالی توانسته است حدود ۴۰ میلیون تن ظرفیت در بخش تولید فولاد ایجاد کند که به دلایل مختلف امکان تحقق این ظرفیت فراهم نشده است. اینجاست که باید پرسید چرا اهداف ما محقق نشده است؟

سبحانی در ادامه افزود: اگرچه مسائل درون بنگاهی نیز در نرسیدن به سقف تولید بر عدمتحقق اهداف صنعت فولاد موثر بوده؛ اما مسائل بینالمللی، تحریم، و محدودیتهای ناشی از اینها اثرگذاری بالاتری دارد. برای نمونه دور زدن تحریم در مقام حرف آسان است، اما هزینه دارد. باید در فروش با چند دست واسطه پول را دریافت کنید و با چند دست واسطه محصول را به فروش برسانید. حتی برای تحویل کالاها باید به واسطهها رجوع کرد. اینجاست که باید پرسید مگر تولید فولاد چه اندازه سود دارد که این همه هزینه صرف واسطهها شود. وی با یادآوری ضربه تصمیمات سیاستگذاران به بخش فولاد تاکید کرد: از تحریمها بدتر سیاستگذاریهاست که یکشبه فضای کسبوکار بخش فولاد و امنیت سرمایهگذاری در این بخش را دچار مخاطره میکند. کسی یا کسانی برای بخش فولاد تصمیم میگیرند که در عمر خود حتی یک تن فولاد صادر نکردهاند. امروز امنیت سرمایهگذاری و امنیت کسبوکار در صنعت فولاد از بین رفته است یا وجود ندارد.

وی تصریح کرد: اینکه اصرار میشود که محصول کاملا در بازار داخلی معامله شود و به انحای مختلف از صادرات ممانعت به عمل میآید، از موارد تلخی است که موجب شده است شرکتهای فولادی دچار مشکل شوند. کشور نهایتا ۱۵ میلیون تن نیاز مصرف داخلی دارد و باقی تولید فولاد باید به خارج از کشور صادر شود. امروز نهایتا ۱۲ میلیون تن فولاد صادر میشود که با هزار و یکسیاست سعی میشود از آن جلوگیری به عمل آید. وقتی هم دلیل را جویا میشویم استدلالهای خطا عنوان میشود. نمونه این موضوع در فقره بروز جنگ اوکراین رخ داد؛ جایی که به دلیل درگیری دو کشور بخشی از تولید و صادرات به بازارهای جهانی کاهش یافت و سبب رشد شدید قیمتها شد. این فرصت بزرگی بود که میتوانست به افزایش درآمد صنایع فولاد کشور منجر شود؛ اما با صدور یکبخشنامه، از آن ممانعت به عمل آوردند. بهانه هم این بود که تامین بازار داخل و صنایع بومی در اولویت است و اگر صادرات مهار نشود، کمبود در بازار داخلی به نوسان قیمت منجر میشود. این در حالی است که کل نیاز بازارهای داخلی ۱۵ میلیون تن است و ۱۰ تا ۱۲ میلیون تن از تولید فولاد کشور مازاد است، ولی به همین بهانه از سرازیر شدن درآمدهای ارزی و سود صادرات به فولادسازان ممانعت به عمل آوردند.

سبحانی با اشاره به تحرکات همسایگان در صنعت فولاد یادآور شد: امروز به بهانه خامفروشی از صادرات شمش ممانعت به عمل میآورند، حال آنکه شمش کالایی نیمه خام بوده و مزیت کشور نیز در صادرات همین فقره از محصولات فولادی است. اغلب کشورهای منطقه خود به ساخت و تولید میلگرد روی آورده و بر واردات آن تعرفه بستهاند و در عین حال به شمش ایران نیاز فوری دارند. ما پتانسیل صادرات انبوه شمش و اسلب را داریم، اما در بازارهای صادراتی منطقه بازار کالاهای آهنی تکمیل شده و کمتر کشوری به این ارقام نیاز دارد. وی با اشاره به آفت قیمتگذاری دستوری در صنعت فولاد گفت: در دهه ۸۰ قانونی تصویب شد که به موجب آن باید هریک از کالاهایی که به بورسکالا وارد میشوند از شمول قیمتگذاری دستوری خارج شوند. این اتفاق، اما رخ نداده است. شدت قیمتگذاری دستوری در حدی است که برخی از شرکتها آنقدر از سوی تعزیرات جریمه شدهاند که حجم جریمه از ارزش شرکت آنها بیشتر شده است.

در نخستین پنل از همایش و نمایشگاه «چشم انداز صنعت فولاد و سنگآهن» گروه رسانهای «دنیایاقتصاد»، آینده این بخش در سال ۱۴۰۲ مورد بررسی قرار گرفت. در این پنل که به مدیریت مصطفی موذن زاده، رئیس اسبق هیات عامل ایمیدرو برگزار شد، محمد ابکا رئیس هیاتمدیره شرکت مهندسی فولاد تکنیک، محمدوحید شیخ زاده مدیرعامل گروه صنعتی فکور صنعت، بهرام سبحانی رئیس انجمن تولیدکنندگان فولاد ایران و طهمورث جوانبخت مدیرعامل شرکت فولاد خراسان حضور داشتند. مدیران و کارشناسان فولادی مهمترین مشکلات این حوزه را «مجوزهای بیرویه برای تاسیس واحدهای جدید فولادی با توجه به مشکلات زیرساختی که در ایران وجود دارد»، «قیمتگذاری دستوری که موجب زیان پنهان فولادسازان شده است»، «بخشنامهها و دستورالعملهایی که فعالیتهای فولادیها را با چالش روبهرو کرده و برآورد میشود طی ۱۲ ماه ۲۰ مقرره در حوزه فولاد صادر شده است»، «شرایط اقتصادی، سیاسی و بینالمللی کشور» و «بیثباتی در نرخ ارز و قیمتهای داخلی» میدانند. در عین حال آنها بر این موضوع تاکید دارند که نبود مدیریت واحد در حوزه فولاد مشکل اصلی صنعت است و تحقق تولید ۵۵ میلیون تن فولاد تا سال ۱۴۰۴ بعید به نظر میرسد.

مصطفی موذنزاده، پیشکسوت صنعت فولاد، در میزگرد بررسی چالشها و فرصتهای فولاد در ۱۴۰۲ که در حاشیه سیزدهمین همایش و نمایشگاه چشمانداز صنعت فولاد و سنگآهن ایران با نگاهی به بازار برگزار شد، سخنان خود را با چالشهایی که این صنعت در سالهای گذشته با آن مواجه بود شروع کرد و گفت: سالی که گذشت سالی سخت و استثنایی بود. از این نظر که صنعت فولاد همه عوامل را با هم تجربه کرد و همزمان از همه آنها اثر پذیرفت. این صنعت در سالی که گذشت نهتنها شاهد اثرات همهگیری کرونا، جنگ اوکراین و نوسانات اقتصادی چین بود بلکه بهشدت از تغییر و تحولات تقاضا در بازار داخلی، مداخلات بی شمار دولت در این بخش، تغییر مدیران و مقامات بخش صنعت، مشکلات در بخشهای زیربنایی و آب و برق و گاز و...، تلاطمات سیاسی-اجتماعی داخلی، تحولات ارزی و عدمتوازن زنجیره اثر پذیرفت؛ بنابراین لازم است با نگاه به همین مسائل که مهمترین چالشهای صنعت فولاد هستند، در نشست طرح بحث شود. به گفته او، مشکل امروز فولاد بحث مدیریت است. زمانی ایمیدرو مدیریت این صنعت را در اختیار داشت و شرایط را کنترل میکرد؛ اما اکنون اینطور نیست. این صنعت از نبود مدیریت واحد رنج میبرد.

محمد ابکا، رئیس هیاتمدیره شرکت مهندسی فولادتکنیک نیز بهعنوان نخستین سخنران این پنل، نقبی به طرح جامع فولاد و طراحی آن در سال ۱۳۹۲ زد و گفت: این سند در زمان طراحی و پایه گذاری منطبق بر اهداف سند چشم انداز تدوین شد. وی با اشاره به وضعیت خاص صنعت فولاد ایران و اثرپذیری از سیاستهای دولت افزود: امروز نرخ بهره برداری از ظرفیتهای ایجادشده بخش فولاد در ایران به محدوده ۷۰ درصد و حتی بالاتر رسیده که عدد مناسبی است. این عدد در چین حدود ۸۰ درصد است. ابکا با اشاره به وضعیتی که بخش صنعت و کل اقتصاد ایران در دهه ۹۰ داشت، گفت: تحلیلهای ما نشان میدهد که وابستگی رشد اقتصاد ایران به نفت بسیار جدی است، در حدی که اگر نفت بفروشیم و درآمدهای آن به ما برسد، رشد اقتصادی محقق میشود و اگر این مهم تحقق نیابد، همه چیز میخوابد. وی با اشاره به نرخ منفی تشکیل سرمایه در این دهه تصریح کرد: در این دوره زمانی میانگین نرخ رشد تشکیل سرمایه کشور حدود ۹۵/ ۳ درصد منفی بوده که به معنی پیشیگرفتن استهلاک بر سرمایهگذاری بوده است. این رقم در طول برنامه ششم نیز حدود ۶/ ۳ درصد منفی بوده است که وضعیت مطلوبی نیست. رشد منفی یکدرصدی بخش صنعت در این دوره زمانی نیز عمدتا حاصل چنین وضعیتی است. وی با اشاره به نتایج سوء این روند یادآور شد: اگر مسیر به همین منوال ادامه یابد، اقتصاد ایران نسبت به اهدافی که دارد نهتنها رشد نخواهد کرد، بلکه کوچکتر خواهد شد.

رئیس هیاتمدیره شرکت مهندسی فولادتکنیک در تشریح چالشهای بخش معدن گفت: امروز یکی از بزرگترین چالشهای بخش معدن اعطای ۱۲۵ میلیون تن مجوز تاسیس واحد فولاد است که به بلبشوی کامل در این صنعت تبدیل شده و نیازمند رسیدگی جدی، از جمله ابطال مجوزها در صورت عدمتحقق و اجراست. وی با یادآوری مشکلات صنعت فولاد در حوزه تامین سنگآهن، مسائل زیرساختی بهویژه مبحث ریل راهآهن، انرژی برق و تامین گاز و آب افزود: امروز ظرفیت کشور در حوزه حمل بار دریایی باید به ۳۰ میلیون تن برسد و تامین گاز از سطح ۱۴ میلیارد مترمکعب به ۱۸ میلیارد مترمکعب برسد و زیرساختهای راهآهن و شبکه ریلی نیز گسترش یابد. این موارد نیازمند تزریق حدود ۹ میلیارد دلار سرمایه جدید است که اگر تامین نشود صنعت فولاد درجا خواهد زد.

ابکا با نقد نحوه مداخلات دولت در صنعت فولاد یادآور شد: نهادهای تصمیمگیر در امور فولاد، صادرات و ارز تنها طی ۱۲ ماه سال گذشته ۲۰ تصمیم و مقرره جدید ابلاغ کرده اند که اثر شدیدی روی بخش فولاد داشته است. با اینکه عمر برخی از این مصوبات به پنجروز هم نرسیده، این حجم از مداخلات فضای کسبوکار این بخش را بهشدت پرنوسان کرده است. این فعال باسابقه صنایع معدنی با اشاره به چالش کمبود نیروی کار متخصص در صنعت فولاد تاکید کرد: بازنگری در سند چشم انداز ۲۰ ساله کشور ضروری است. این سند در صورت بازطراحی باید با مشارکت فعالانه بنگاههای دولتی، خصوصی و انجمنها تدوین شود. ضمن اینکه باید زمینههای تسهیل تولید، هماهنگی و توازن زنجیره فولاد، سرمایهگذاری صنعتی و تقویت بهره وری در آن لحاظ شود. تحلیلگر ارشد بخش معدن در پایان تصریح کرد: بهعنوان چند راهحل فوری برای مسائل حوزه معدن لازم است دولت از صدور بی رویه مجوز و بخشنامه جلوگیری کند. ضمن اینکه در زمان تدوین سیاستها و تنظیم مقررات از نظر بخش خصوصی یا عمومی یا انجمنها بهره گرفته شود و مشورت پذیر باشند.

محمدوحید شیخ زاده، مدیرعامل گروه صنعتی فکور صنعت، دیگر سخنران این نشست بود که در تحلیل صنعت فولاد به ذکر نکاتی پرداخت. وی با اشاره به ضرورتیافتن و مورد توجه قرار دادن شایستگیهای کشور در حوزه اقتصاد گفت: در تحلیل فرآیند توسعه اگر به مقولاتی ورای صنعت فولاد توجه کنیم، لازم است حتما مقوله شایستگی را معیار خود قرار دهیم. نهتنها هر سازمان و بنگاه بلکه هر کشور باید براساس نظام شایستگیهای خود سههدف عالی خود را انتخاب کند و بر آنها متمرکز شود تا به موفقیت برسد. تجربه شخصی من در استرالیا موید همین نکته است. در ایران هم طبق برآوردهای صورتگرفته تمرکز سیاستگذاران برای تحقق توسعه باید بر سه بخش نفت و گاز، معادن و گردشگری باشد. امروز که اینجا در حال بحث هستیم، تکلیف بخش نفت و گاز کاملا روشن است. صنعت گردشگری هم که میتوانست زمینه درآمدزایی و ارزآوری برای کشور را فراهم کند، به دلایل متعددی به نقطه مطلوب خود نرسید. حال تنها حوزهای که تا حدی بخشی از قابلیتهای آن بروز یافته و توانسته است با پافشاری صنعتگران رشد کند، بخش معدن است؛ بخشی که تجربه توسعه آن نشان میدهد تمرکز بر آن ایده درستی بوده است.

شیخ زاده با این مقدمه به تبیین وضعیت بخش معدن پرداخت و یادآور شد: به نظر من چه از بعد نیروی انسانی و چه از منظر تحقق اهداف صنعتی، بخش فولاد و زنجیره آن یک نماد از عملکرد موفق کشور بوده است. ایران در بخش معدن خوب کار کرده و بهرغم مشکلات کنونی تا سطح قابل قبولی خود را بالا کشیده است. نگاهی به ۱۰ شرکت برتر دنیا نشان میدهد که عمده این شرکتها نه سنگآهن دارند و نه مزیتی در انرژی. حال آنکه ما در کنار برخورداری از این مزایا، بضاعت و سرمایه خوبی برای توسعه بخش معدن و صنایع معدنی داریم. طبیعتا تحلیل دینامیک و استاتیک بخش فولاد و زیربخشها بازگوکننده مشکلات مبتلابه این بخش و نمایانگر فراز و فرودهای این صنعت است. مثلا این شیوه از تحلیل بهخوبی نشان میدهد ما آنقدر که به توسعه صنعت تولید کنسانتره آهن پرداخته ایم، در حوزه کنسانتره مس کار نکرده ایم و عقب ماندگی زیاد است.

با این حال چنین تحلیلی نباید باعث شود درجا بزنیم، بلکه باید بر پیش رفتن در مسیر توسعه متمرکز شویم. اینکه گفته میشود در بعد زیرساختها اعم از برق و آب و گاز و بنادر توسعه کشور ناقص است و کار بهخوبی پیش نرفته، دردی از ما دوا نخواهد کرد. نمیشود نشست و نگاه کرد تا اینها توسعه یابند. باید بخش فولاد به توسعه خود و افزایش ظرفیت تولید بپردازد. میتوانیم منتظر بمانیم و کاری نکنیم یا اینکه سعی کنیم با کمک تجارب جهانی پیش رفته، توسعه خود را محقق کنیم. امروز اگر شرکت واله (VALE) مینسترایز در برزیل را به محلی برای تحول تمام و کمال خود تبدیل کرده، صرفا بهواسطه زیرساختهای دولتی نیست. توسعهای که این شرکت در این منطقه صورت داد، موجب شد تا در دوره کاهش قیمت سنگآهن، این مجموعه از محل ترابری، ترانزیت کالا، انجام حملونقل و ارائه خدمات درآمد هنگفتی کسب کند و کاستیهای مالی ناشی از نوسانات بازار را پوشش دهد.

این شرکت با چنین مدلی از کسبوکار مسیری را رفت که از کشتی، کامیون و جادهای که توسعه داده بود بهعنوان بستر درآمدزایی و ارائه خدمات استفاده کرد. ما نیز باید نگاه توسعهای داشته باشیم. شیخ زاده با اشاره به ضرورت توجه به مسیر موفقیت آمیز صنعت فولاد گفت: باید همزمان با نقد وضعیت به حل مسائل بپردازیم. اگر چالش سنگآهن هست با سرمایهگذاری برون سرزمینی، توجه به اصلاح روندها و تمرکز بر معادن با عیار پایین کار را پیش برد. این روشها تا حدی به حل مسائل کمک میکنند. در نتیجه عدمتمرکز بر توسعه، امروز به جایی رسیده ایم که عمان با کپیکردن طرح توسعه مکران در حال توسعه ظرفیتهای صنعتی و زیرساختی خود است، در حالی به اندازه ما پتانسیل و توان ندارد. کشور چنان توانمند است که امروز طرفهای عربستانی مدام به طرفهای ایرانی درخواست احداث صنایع تولید گندله در ظرفیتهای بالاتر از ۷ میلیون تن را میدهند؛ بنابراین نباید این صنعت را که تا اینجا با مشقت بسیار پیش رفته، رها کرد. ما بضاعت بسیاری در ایران داریم. باید طوری حرکت کنیم که راه باز شود.

طهمورث جوانبخت، مدیرعامل فولاد خراسان نیز در این میزگرد از بخش دیگری از چالشهای صنعت فولاد رونمایی کرد و گفت: اگر فکر کنیم تولید ۵۵ میلیون تن فولاد، هدفگذاری درستی بوده است، باید به یکسری نکات توجه کنیم. در حال حاضر در ایران یکدرصد از ذخایر به بهرهبرداری رسیده است. این در حالی است که نرخ جهانی در همین مورد ۵درصد است. از سویی ذخایر احتمالی ایران ۵ میلیارد تن است. همچنین سالانه به ۱۶۰ میلیون تن سنگآهن نیاز داریم؛ به این معنی که تا سال ۱۴۰۴ معادل ۶۵۰ میلیون تن سنگآهن موردنیاز است؛ بنابراین با چنین وضعیتی ۱۰ تا ۱۳ سال ذخیره خواهیم داشت. او به موضوع زیرساختی نیز اشاره کرد و در این باره گفت: ما در سال گذشته ۱۰۰ روز قطعی گاز داشتیم و ۶۰ روز قطعی برق. در این شرایط چه انگیزهای برای توسعه میماند؟ تامین زیرساختها وظایف دولت است. اما امروز شرکتهای فولادی مجبور شدهاند به سراغ تامین برق و آب و راه و... بروند؛ در حالی که میتوانستند این هزینه را صرف توسعه کنند. در این شرایط قیمتگذاری دستوری نیز فشار را بر این گروه بیشتر کرده است. در ایران، صنعتی که حاشیه سودش کمتر از ۲۱ تا ۲۲درصد باشد، دچار زیان پنهان است و در حال حاضر صنعت فولاد به این درد دچار شده است. امروز با قیمتگذاری دستوری فولادسازان در زیان پنهان هستند. این موضوع انگیزه را از صنعتگران در این حوزه گرفته است.

جوانبخت به بهرهوری صنعت فولاد نیز اشاره کرد و در این باره گفت: بهرهوری نسبت به ظرفیت نصبشده ۶۰درصد است و در محصولات نهایی به ۳۶درصد میرسد. در حال حاضر با مازاد تولید در محصولات ظاهری مواجه هستیم. اما برخی از شرکتها نمیتوانند این مازاد را صادر کنند؛ چراکه زیرساختهایی مانند ریل را ندارند، با اینکه بازار دارند. او گریزی هم به سال ۹۹ زد و عنوان کرد: در این سال گرانی خودرو را به گردن فولاد انداختند؛ این درحالی است که درصد اندکی از یک خودرو را فولاد تشکیل میدهد. ضمن اینکه قیمت فولاد در آن زمان ارزان شد؛ اما خودرو ارزان نشد. بورس کالا موضوع دیگر بحث جوانبخت بود. او گفت: بورسکالا باید محلی برای کشف قیمت باشد و مکانیزم خوبی هم هست؛ اما محل مناسبی برای توزیع نیست. حال آنکه در ایران میخواهیم توزیع را هم به گردن بورسکالا بیندازیم؛ آن هم با دستورالعملها و بخشنامههای متعدد. او همچنین در خصوص واردات سنگآهن اظهار کرد: بسیاری از کشورهای صاحبنام در این زمینه به دلایل مختلف امکان صادرات به ایران را ندارند. از جمله این کشورها میتوان برزیل، شیلی، مراکش، قزاقستان و هند را نام برد.

بهرام سبحانی، رئیس انجمن تولیدکنندگان فولاد و سنگآهن نیز در این میزدگرد با اشاره به شرایط کنونی اقتصادی ایران عنوان کرد: در طرح جامع فولاد گفتیم که ۵۵ میلیون تن را تا سال ۱۴۰۴ تولید میکنیم. اما در چه شرایطی قرار بود این کار را انجام دهیم؟ هیچیک از پیشفرضهای ما محقق نشد. نه به رشد ۸ درصدی رسیدیم و نه به صادرات ۴۰ میلیون تنی. در حال حاضر بهزور ۱۰ میلیون تن صادر میکنیم و حتی اسکله برای پهلوگیری نداریم. کشتی هم برای صادرات نداریم. فولادسازان نمیتوانند هزینههای دموراژ سنگین بدهند؛ چراکه سود زیادی ندارند. هزینه حملونقل با این شرایط بالا میرود. او افزود: با چنین نرخ رشد اقتصادی که امروز داریم و گلوگاههایی که وجود دارد بهعلاوه دستورالعملها و رویههایی که دائم در مسیر تولید فولاد سنگاندازی میکنند، نمیتوان به هدفگذاری ۵۵ میلیون تن رسید. مسوولان دائم میگویند صنعت فولاد صنعت پیشران است و مسکن و خودرو را به فولاد گره میزنند. اما در سالهای گذشته آیا خودرو و مسکن کاهش قیمت داشتهاند؟ این در حالی است که فولاد سال گذشته ۴۰درصد افت قیمت داشته و این افت قیمت به خودرو و مسکن نرسیده است. سبحانی گفت: تنها موضوعی که در طرح جامع فولاد دیده نشده بود، برخی از مجوزها بود که در حال حاضر داده میشود. مسوولان باید این را بدانند که وقتی نمیتوانند زیرساختهای انرژی را برای ۳۰ میلیون تن فولاد فراهم کنند، تولید ۵۵ میلیون تنی فقط در حد حرف است.

سبحانی با تحلیل وضعیت مصرف انرژی در صنعت فولاد یادآور شد: در روندهای کنونی شاهد تزریق روزانه ۸۲۰ میلیون مترمکعب گاز به شبکه خانگی هستیم که اگر تدبیری صورت گیرد و فقط ۵ درصد مصرف گاز کاهش یابد، نیاز صنعت فولاد به گاز در زمستان رفع میشود؛ چرا که کل مصرف روزانه گاز صنعت فولاد در ایران حدود ۳۵ میلیون مترمکعب است. شوربختانه، اما قطع گاز موجب میشود ۲۵ درصد حجم تولید واحدهای فولادی از بین برود. چنین شرایطی اگر تداوم یابد، سرمایهگذاری در صنعت فولاد اهداف آتی را محقق نخواهد کرد؛ چرا که به جز مسائل زیرساختی خود مقوله سودآوری فولاد هم تحتالشعاع قرار گرفته و عملا بازیگران صنعت فولاد بدون احتساب تورم زیانده هستند و این تورم است که آنها را سودآور کرده که ادامه این روند میتواند کشور را از هدف تولید ۵۵ میلیون تن فولاد دور کند. امنیت فضای کسبوکار مهمترین پیشنیاز تحقق اهداف است. امیدواریم تصمیمات با عقلانیت بیشتری اتخاذ شود و فضا برای کار و سرمایهگذاری بهبود یابد. سبحانی در پایان با اشاره به برخی انتقادات از صنعت فولاد گفت: بسیاری معتقدند از صنعت فولاد حمایت بسیاری صورت میگیرد. اگر قرار است که همه چیز با متر جهانی محاسبه شود و مثلا قیمت گاز به نرخ روز محاسبه شود، آن را میپذیریم؛ مشروط بر اینکه ابتدا تکلیف نیروهای اضافی دستگاههای دولتی که به بخش فولاد تحمیل شدهاند، تعیین شود، سپس نرخ بهره بانکی به معیارهای جهانی نزدیک شود تا بهای گاز هم با نرخ جهانی پرداخت شود. اینها دردهایی است که صنایع فولاد با آنها دست به گریبان هستند. امیدواریم عقل در تصمیمگیریها جاری شود و بهجای حواشی روی اهداف متمرکز شویم. امید که این دردها هم درمان شوند.

نعمتالله اسدی، مدیر تکنولوژی تولید شرکت فکور صنعت تهران، هم در سخنان خود عنوان کرد: فولاد در زندگی جمعی کنونی بشر نقشی تعیینکننده یافته است و با تولید انبوه در صنایع همه کشورها، اعم از توسعهیافته و در حال توسعه نقشی تعیینکننده دارد. به گفته او نیاز به سرمایهگذاری سنگین، مصرف بالای انرژی، شرایط سخت کاری و اثرات نامطلوب زیستمحیطی، نیاز به تغییر و بهبود تکنولوژی در این بخش را بیش از پیش ضروری ساخته است. اسدی تصریح کرد: بخش عمدهای از تولید دیاکسیدکربن در جهان ناشی از تولید فولاد است که در این بخش به ازای هرتن تولید فولاد از طریق کورهبلند، ۲/ ۲ تن گاز دیاکسیدکربن و به ازای هر تن تولید آن از طریق کوره قوس ۴/ ۰ تن دیاکسید کربن تولید میشود و تولید اسفنجی ۴/ ۱ تن از این گاز را تولید میکند و در مجموع بیش از ۳هزار میلیون تن از این گاز از منشأ تولید فولاد در جهان تولید میشود.

او در ادامه افزود: چین بزرگترین تولیدکننده دیاکسیدکربن در جهان است که عمده آن از طریق تولید با کورهبلند است و با تولید بیش از هزار میلیون تن از این گاز نقشی عمده در آلایندگی جهان دارد. به بیان این مدیر صنعتی، تولید همه کشورها به فولاد وابسته است و تنها راه کنترل آلایندگی آن بهینهسازی روش تولید است که شامل تغییر تولید از راه کورهبلند است. او تاکید کرد: به دلیل سرمایهگذاری سنگین در این روش تولید، تغییر بهسختی ممکن است و این کار باید کمکم به سمت تولید با واسطه گاز طبیعی و در نهایت هیدروژن برود؛ اما هزینه تولید هیدروژن نیز در حال حاضر بسیار سنگین است و برای نمونه برای تولید یک تن اسفنجی ۵۶ کیلوگرم هیدروژن نیاز است. اسدی ادامه داد: اکنون تحولات بسیاری از طریق فناوری حاصل شده و با توجه به رقابتی که در این زمینه به وجود آمده است، شرکتهای بزرگ هر یک بخشی از روند پیشرفتهای فنی بهبود تولید فولاد را پیگیری کردند. بنا به توضیحات او کوتاهی خط تولید و پیوستگی خط تولید مهمترین تحولات هستند. پیوستگی خط تولید به حذف قابل ملاحظه ضایعات میانجامد و همچنین سبب تولید یکسانسازی کیفی تمامی محصول خواهد شد.

مدیر تکنولوژی تولید شرکت فکور صنعت تهران، یک نمونه موفق در ایران را شرکت فولاد گلگهر اعلام کرد که یکی از پیشگامان طرح تولید پیوسته بوده است و توضیح داد: توسعه آهن و فولاد گلگهر دارای دو بخش اصلی و جانبی است؛ دو واحد ذوب که هر یک به ظرفیت ۵/ ۱ میلیون تن در سال است؛ واحد ریختهگری و نورد گرم آن به ظرفیت ۳ میلیون تن در سال در حال فعالیت است و واحد تولید اکسیژن آن به ظرفیت ۳۰هزار نرمال مترمکعب در سال فعالیت میکند. این مدرنترین پروژه فولادسازی و تولید ورق گرم ایران، دو واحد تولید آهک هر یک به ظرفیت ۴۰۰ تن در روز دارد و از دیگر بخشهای آن میتوان به واحد تصفیه آب خام به ظرفیت ۳۰ هزار مترمکعب در روز اشاره کرد.

واحدهای خنککاری و آب در گردش آن به ظرفیت ۳۵ هزار مترمکعب در ساعت و شبکه توزیع برق و پستهای فرعی آن به ظرفیت ۸۰۰ مگاوات است. اسدی همچنین گفت: این کارخانه علاوه بر این، واحد تولید و توزیع هوای فشرده به ظرفیت ۲۲ هزار و ۸۰۰ نرمال مترمکعب بر ساعت دارد. این فعال صنعتی در آخر به عنوان جمعبندی مطرح کرد: میتوان گفت استفاده از تکنولوژیهای نوین در صنعت فولاد امری ضروری است که سبب کاهش قیمت تمامشده محصولات، تولید محصولات قابل عرضه به بازارهای صادراتی و تامین الزامات زیستمحیطی با حرکت به سمت تولید فولاد سبز خواهد شد. علاوه بر این رشد تقاضای محصولات فولادی در بازارهای منطقهای و جهان، افزایش سرمایهگذاری در زنجیره فولادسبز در منطقه منا (خاورمیانه و شمال آفریقا) ضرورتبخش اجرای طرحهای جدید با ظرفیت تولید بالای ۲ میلیون تن در سال است. اسدی به عنوان توصیه تاکید کرد: در این راه هدفگذاری کشور در بازارهای بینالمللی و منطقهای باید با رویکرد صادراتمحور انجام شود و تولید محصولات باید با کیفیت و ارزشافزوده بالاتر متناسب با نیاز بازارهای بینالمللی باشد.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")