شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، بیشترین ارزشافزوده تولیدشده، در محصولات مورد استفاده در صنایع پیشرفته است که بیشتر توسط خود شرکتها یا زنجیرههای تامین آنها تولید میشود. از همینرو در حال حاضر تامین مواد اولیه صنایع پاییندست (کاتد مس) گلوگاهی برای توسعه صنایع پاییندست نبوده و در صورت سرمایهگذاری بهمنظور افزایش تولید کاتد، این میزان باید به بازارهای خارجی عرضه شود. همچنین بیشترین ارزشافزوده تولیدشده در محصولات مورد استفاده در صنایع پیشرفته است که بیشتر توسط خود شرکتها یا زنجیرههای تامین آنها تولید میشود. ازاینرو در سالهای اخیر کشور نتوانسته است با استفاده از این مزیتها در جهت تکمیل زنجیره ارزش و افزایش درآمدهای ملی ناشی از آن اقدامی انجام دهد.

مهمترین سیاست دولتها در ایران برای توسعه زنجیره ارزش صنعت مس، ارائه ماده اولیه کاتد مس، به این صنایع با قیمتی ارزان بوده است. این درحالی است که به نظر میرسد این سیاست صرفا باعث رشد مجوزهای بهرهبرداری واحدها و تولید محصولاتی با ارزشافزوده پایین شده است. بیش از ٧٥درصد صنایع شکل گرفته در زنجیره مس کشور تولیدکنندگان محصولات با ارزشافزوده پایین هستند.

به طورکلی میتوان گفت، ظرفیت تولیدی صنایع پایین دست تقریبا هشتبرابر ظرفیت کاتد مس بوده، ولی با مقایسه آمار تولید و صادرات کاتد میتوان گفت قسمت زیادی از ظرفیت موجود خالی است.

بر این اساس تعریف اهداف بسیار خوشبینانه در بالادست (مانند هدفگذاری تولید ۱.۴۱۲ میلیون تن کاتد در قانون برنامه هفتم پیشرفت)، با پیش فرض وجود بازارهای خارجی انجام شده است. حتی تعیین چشم انداز تولید ۱.۸ میلیون تن محصولات نیز نمیتواند دستاویز خوبی برای تعریف اهداف باشد؛ چراکه تجارت بینالمللی در صنعت مس معطوف به محصولاتی همچون کاتد، آند و قراضه است و متقاضیان خود اقدام به تولید محصولات پایین دست موردنیاز میکنند. ازاین رو به نظر میرسد توسعه زنجیره ارزش صنعت، بدون اینکه صنایع دارای فناوری بالا در کشور شکل بگیرند، ممکن نخواهد بود.

براساس بررسیهای مرکز پژوهشهای مجلس، سیاست توسعه زنجیره ارزش مس در کشور با نگاه به ذخایر معدنی کشور که مهمترین اقدام آن تامین کاتد موردنیاز واحدهای صنعتی با قیمت ارزان است، با شکست مواجه شده است.

همچنین در حال حاضر و با توجه به سرمایهگذاریهای سنگین انجامشده، تامین مواد اولیه چالش جدی برای توسعه این زنجیره در میانمدت ایجاد نخواهد کرد.

براین اساس به نظر میرسد باید با اتخاذ سیاستهای تشویقی جهت شکلگیری و توسعه صنایع دارای فناوری پیشرفته، مصرف مس در کشور را افزایش داد. یکی از بهترین راههای توسعه این صنایع قرارگرفتن در زنجیره ارزش جهانی شرکتهای فناور بزرگ جهانی است. به عنوان مثال زنجیره ارزش صنعت خودروهای برقی را میتوان یک صنعت فناوری در زمینه مصرف مس معرفی کرد.

توسعه زنجیره ارزش فلز مس با توجه به وجود ذخایر قابل توجه (سهم ٦درصد)، مصرف نسبتا پایین انرژی نسبت به سایر زنجیرههای فلزی و بازارهای جهانی رو به رشد با توجه به اهداف حذف انتشار کربن، میتواند ازجمله مزیت های کشور باشد. تکمیل زنجیرههای ارزش یکی از رویکردهایی است که نهتنها میتواند در دستیابی به رشد اقتصادی و افزایش بنیه تولیدی اقتصادی موثر باشد، بلکه میتواند موجب افزایش پیچیدگی محصولات شده و از این مسیر به خلق ارزشافزوده بالاتر کمک کند. در این چارچوب میتوان زنجیره مس را بهعنوان یکی از اولویتهای کشور در بخش معدن و صنایع معدنی معرفی کرد. وجود ذخایر قابلتوجه، مصرف نسبتا پایین انرژی و بازارهای جهانی رو به رشد از مهمترین دلایل جهت اثبات این ادعاست. با این حال در سالهای اخیر کشور نتوانسته است از این مزیت برای تکمیل زنجیره ارزشافزوده و درآمدهای ناشی از آن اقدام کند. تولید محصولات میانی و مقاطع مس در مراکز مختلفی در سطح جهان پراکنده است.

ذخایر معدنی موجود: ایران از دیرباز به عنوان یکی از پتانسیل های مهم اقتصادی مس پورفیری در دنیا شناخته شده و از نظر مس زایی در بهترین شرایط کانی زایی (واقع شدن در منطقه کوهزایی آلپ - هیمالیا) قرار گرفته است. مجموع ذخایر اقتصادی مس درجهان حدود ٨٨٠میلیون تن (معادل محتوی مس) برآورد میشود که ایران با ٥٤میلیون تن ذخیره، ٦درصد آن را در اختیار دارد.

همچنین ایران در بین کشورهای تولیدکننده مس با سهم ٢درصدی از تولید جهانی در جایگاه پانزدهم قرار گرفته است. براساس بررسی های انجامشده، معادن مس در کشور دارای مقیاس تولید متوسط و بزرگ هستند که نسبت به سایر معادن کشور از نظر هزینه های تمامشده و میزان تولید وضعیت بهتری دارند. در اختیار داشتن منابع اولیه مس برای تولید محصولات با ارزشافزوده بالا یک مزیت نسبی محسوب میشود.

با این حال آمار تجارت جهانی نشان میدهد دسترسی نداشتن به این منابع، محدودکننده نیست؛ کشورهایی مانند ژاپن، کرهجنوبی و آلمان به رغم محدودیت در منابع اولیه معدنی مس، از تولیدکنندگان بزرگ محصولات مسی در دنیا به شمار میروند.

مصرف رو به رشد جهانی: فلز مس، پس از فولاد و آلومینیوم، سومین فلز پرمصرف دنیا به لحاظ تناژ و دومین فلز دنیا به لحاظ ارزش محسوب میشود. اهمیت ویژه فلز مس از آنجا مشخصتر میشود که این فلز یکی از پنجعنصر فلزی مورد استفاده در فرآیندهای کم کربن است. اهداف جهانی تعریفشده در حوزه حذف انتشار کربن تا سال ٢٠٥٠، مهمترین روندی است که مصرف فلز مس را در سالهای پیش رو تحت تاثیر قرار میدهد.

افزایش شکاف میان عرضه و تقاضای جهانی و رشد قابل توجه مصرف مس در دنیا در کنار عدماکتشاف معادن بزرگ جدید به دلیل اتمام ذخایر سطحی و هزینه های زیاد اکتشاف و کاهش عیار معادن بزرگ مس نشاندهنده پررونق بودن بازار مس و تقاضای بالا برای کنسانتره و کاتد مس است. اختلاف قابل توجه میان عرضه و تقاضای مس که به نظر میرسد از میانه دهه جاری میلادی آغاز شود، عواقب تاثیرگذاری بر اقتصاد جهانی خواهد داشت و از طرفی برنامه زمانبندی دستیابی به اهداف انتشار کربن صفر تا سال ٢٠٥٠ را غیردقیق خواهد کرد.

مصرف پایین انرژی: به منظور بررسی بلندمدت صنعت مس در کشور، میزان انرژی مصرفی در این صنعت باید بررسی شود؛ چراکه کشور در سالهای اخیر با مشکل ناترازی میان تولید و مصرف در انواع حامل های انرژی (مانند برق و گاز طبیعی) روبه روست. براساس دادههای موجود، تولید مس نسبت به برخی از صنایع مانند آلومینیوم و نیکل میزان انرژی کمتری مصرف میکند و حدود ٣٠ تا ٦٠مگاژول به ازای هر تن است. درواقع میتوان اظهار کرد که این صنعت نسبت به سایر صنایع معدنی انرژی کمی مصرف میکند.

عمده تجارت جهان در حوزه مس به مواد نیمه خام (کاتد، قراضه و آند) با حدود ٧٠درصد از تجارت کل زنجیره (١٤٠میلیارد دلار) در سال تعلق دارد؛ به این معنا که محصولات میاندست و پایین دست موردنیاز کشورها

معمولا با خرید این مواد اولیه، مصارف و نیاز داخل کشور خود را تولید میکنند.

با توجه به نوسانات شدید قیمت مس در کوتاهمدت و به دنبال آن نامتعادل شدن تقاضا و سفارشهای مشتریان پایین دست و درنهایت کاهش سودآوری واحدهای تولید محصولات میاندست زنجیره مس، بیشتر تجارت در بالادست و با هدف توسعه زنجیره برای تولید محصولات با فناوری پیشرفته صورت میگیرد.

استان کرمان با نسبت ١٥درصد از کل صنایع میاندست و پایین دست مس رتبه اول را در میان سایر استانها دارد. استانهای گیلان با ١٣درصد و سپس استانهای مرکزی و اصفهان در جایگاههای بعدی قرار دارند.

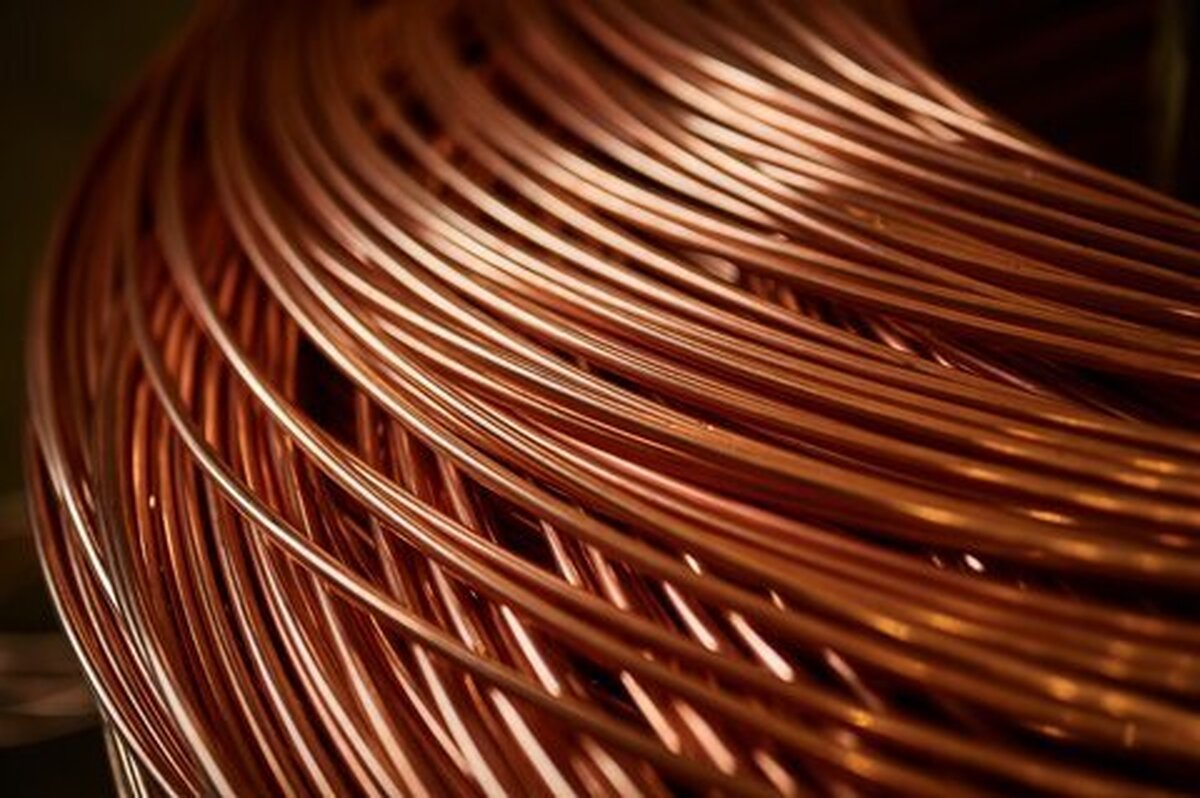

بررسی آمار ظرفیت واحدهای فعال کشور در حوزه صنایع میاندست و پایین دست صنعت مس، نشان میدهد که صنایع تولید میله، مفتول و سیم و کابل مسی بیشترین سهم را دارند. این صنعت با حدود یکمیلیون و ۷۲۰ هزار تن نزدیک به ٧٠درصد از صنایع میاندست و پایین دست صنعت مس کشور را شامل میشود. بعد از آن صنایع ریخته گری، قطعه سازی، تولید اتصالات و ظروف مسی، بیشترین سهم را به خود اختصاص دادهاند. بیش از ٧٥درصد از صنایع شکل گرفته در زنجیره مس کشور تولیدکنندگان محصولات با ارزشافزوده پایین هستند.

میزان ظرفیت واحدهای فعال میاندستی و پاییندستی مس طی سالهای اخیر براساس مجوزهای صادره افرایشی بوده و به طور متوسط با فرض رشد خطی، سالانه ۲۲درصد رشد داشته است. آغاز جهش تقاضا برای ایجاد صنایع پایین دست مس در سال ١٣٩٧ بوده است. خروج ایالاتمتحده از برجام، جهش نرخ ارز و عرضه مواد اولیه با نرخ ارز ثابت مهمترین دلیل این افزایش بوده است.

این درحالی است که میزان تولید مواد اولیه مس مانند سنگ معدن و کنسانتره مس تقریبا روند ثابتی را تجربه کرده است. جهش فوقالعاده بعد از اعطای مجوزهای احداث واحدهای پایین دست مس در سال ١٤٠٠ رخ داد که به نظر میرسد مهمترین علت این موضوع، وجود تفاوت قابل توجه میان بهای ارز رسمی و ارز آزاد در دوره مذکور برای محاسبه قیمت عرضه کاتد در بورسکالا باشد.

نکته قابل توجه در این خصوص، مقایسه میان میزان تولید کاتد مس در سال ١٤٠١ (٣٠٠هزار تن) و ظرفیت موجود صنایع پایین دست (۲.۵ میلیون تن) است.

با نگاهی به آمار تولید کاتد و صادرات آن در ١٠سال اخیر میتوان اظهار کرد که مصرف کاتد مس در کشور ثابت بوده است. به طورکلی میتوان گفت ظرفیت تولیدی صنایع پایین دست تقریبا هشتبرابر ظرفیت کاتد مس بوده، ولی با مقایسه آمار تولید و صادرات کاتد میتوان گفت نسبت زیادی از این ظرفیت موجود خالی است.

دلیل اصلی این موضوع را نیز علاوه بر نبود بازار فروش و حاشیه سود کم این محصولات، میتوان در عرضه ارزانقیمت کاتد مس برای واحدهای این صنایع جستوجو کرد.

عمده واردات کشور را محصولات با ارزشافزوده بالا تشکیل میدهند. براساس بررسی های انجامشده (که پیشتر در گزارش مطرح شده بود) بالاترین قیمت واحد وارداتی در جهان مربوط به ورقهای نازک مسی بود که ارزش بیش از دوبرابر کاتد داشت. واردات این کالا در کشور در سال ٢٠٢٢ حدود ۴.۵ میلیون دلار ثبت شده است.

همچنین کشور در تهیه محصولات آلیاژی خود به خارج از کشور وابسته است. نزدیک به ٨میلیون دلار از واردات کشور از محصولات صنعت، به این گروه تعلق دارد. این درحالی است که ظرفیت زیادی در کشور پیرامون تولید همین محصولات از جنس مس شکل گرفته، ولی در حال حاضر به دلیل عدمتامین آلیاژ موردنیاز، معطل مانده است.

همچنین توسعه صنایع پایین دست مس در کشور عمدتا میله، مفتول، سیم و کابل مسی است. این محصولات ارزشافزوده زیادی تولید نکرده و سود حاصل از این فعالیتها بیشتر به دلیل اختلاف قیمت ارز بوده است. دلیل اصلی ایجاد ظرفیت های ایجادشده در پایین دست عمدتا به دلیل ایجاد مزیت در تامین مواد اولیه ارزانقیمت (کاتد مس ارزان) بوده است.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")