شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، متن کامل این یادداشت به شرح زیر است:

فاصله ایجاد شده بین ارز بازار و نرخ نیمایی در چهار سال گذشته کابوسی برای تولیدکننده داخلی بود. تولیدکنندگان نمیتوانستند با نرخ نیمایی مواد اولیه تهیه کنند و مجبور بودند نیازهای خود را از بازار آزاد تامین کنند. در نتیجه تمایلی برای عرضه ارز حاصل از صادرات، در سامانه نیما نداشتتند. چون عرضه ارز در سامانه نیما ضرر متقابل بود؛ نتیجه این اقدام کاهش شدید حاشیه سود شرکتها بود.

از طرف دیگر اکثر کالاهایی که دست مردم میرسید با نرخ دلار آزاد و حتی بالاتر بود، یعنی با تداوم آن سیاست فقط رانت نصیب واردکنندگان میشد و در نتیجه رشد اقتصادی و تولید ناخالص داخلی (غیر از نفت) افت کرده و با پارامتر واقعی در اقتصاد فاصله داشت.

با حذف ارز نیمایی و با رونق نرخ بازار توافقی، فاصله ارز صادرکننده و واردکننده با بازار به حداقل خواهد رسید و انتظار میرود در میانمدت به تعادل در بازار ارز منجر شود، زیرا تقاضای رانتی برای ارز کاهش یافته و عرضه ارز صادرکنندگان افزایش خواهد یافت. هر چند در کوتاهمدت ممکن است به رشد نرخ ارز بازار آزاد منجر شود.

انتظار میرود با حذف ارز نیمایی، شاهد افزایش تولید و حاشیه سود بنگاههای اقتصادی باشیم و ناترازی ارزی بهبود یابد. با حفظ ارز ترجیحی، کالاهای اساسی همچنان از این ارز بهرهمند خواهند شد، البته برای این که اقتصاد به صورت متعادل تبدیل شود لازم است همه کالاها با ارز آزاد تهیه شوند و سوبسید به توزیعکننده پرداخت شود. به عنوان مثال آرد یا سوخت با ارز آزاد محاسبه و به نانوا یا جایگاه سوخت تحویل داده شود در مقابل مصرفکننده به قیمت یارانهای نان یا سوخت را دریافت کند و مابقی بلافاصله از طرف دولت و از محل حذف یارانه مستقیم به کالا، به توزیعکننده پرداخت شود. در این حالت، چون تولیدکننده و توزیعکننده از ابتدا نرخ واقعی را پرداخت میکنند حیف و میل منابع کاهش و کارایی و بهرهوری در اقتصاد افزایش خواهد یافت.

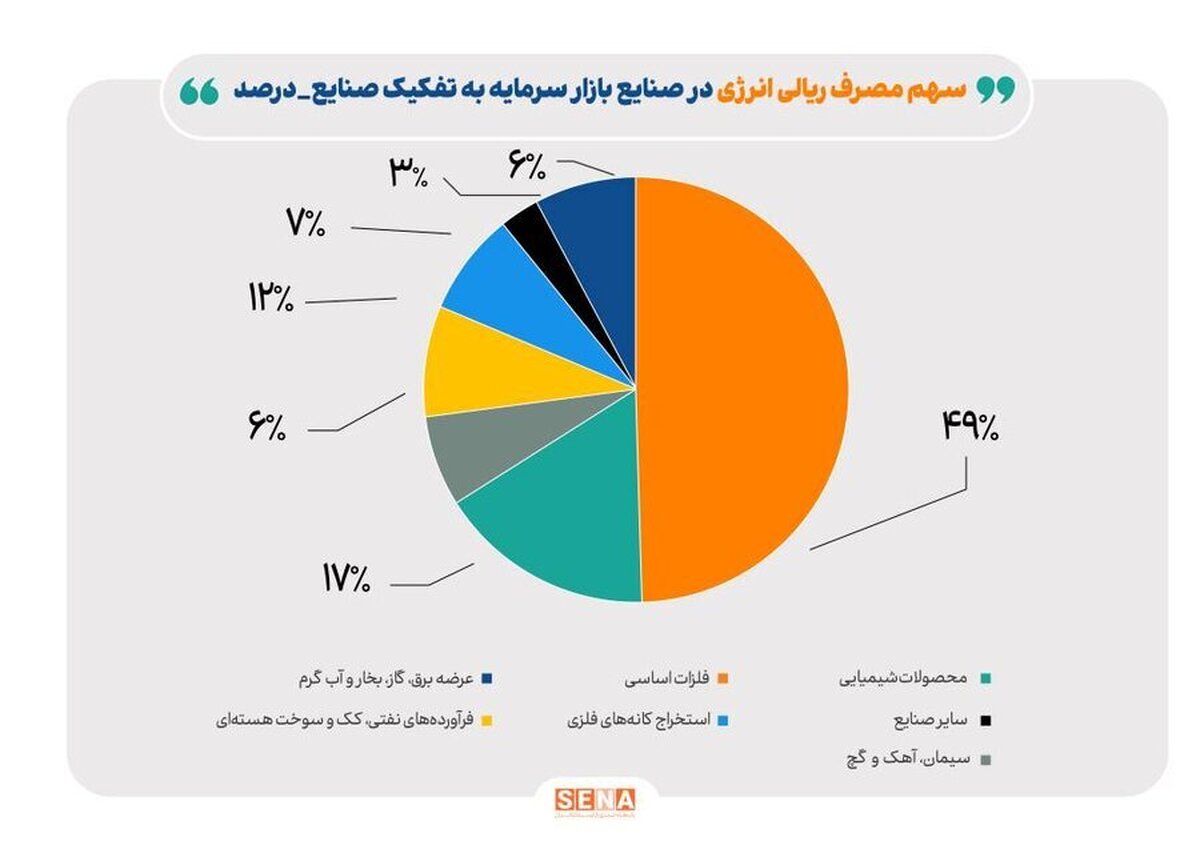

سیاستهای ارزی پیشین سهم زیادی در افت چهارساله بازار سرمایه داشت. کاهش حاشیه سود شرکتهای صادراتمحور نمود بارز این سیاست بود. تولیدکننده و صادرکنندهای که با تورم شدید ریالی، با افزایش بهای تمامشده تولید مواجه بود و در مقابل محصول را به دلیل نرخ تسعیر و تبدیل ارز حاصل از صادرات یا نرخ مبنای قیمتگذاری در بورس کالا، به قیمت پایین و ثمن بخس میفروخت به نحوی که بسیاری از شرکتهای صادراتی به ویژه در صنعت شیمیایی در صورتهای مالی میاندورهایشان حتی با زیان مواجه شدند.

به صورت کلی حذف ارز نیمایی، تاثیرات زیر را در بازار سرمایه خواهد داشت:

الف: افزایش حاشیه سود و سود خالص شرکتها در صنایع صادراتی (بیشتر پتروشیمیها و هلدینگهای مربوطه، کانیهای فلزی و هلدینگهای مربوطه) و صنایعی که در بورس کالا محصولاتشان را عرضه میکنند (فلزات اساسی به ویژه فولادیها، صنعت مس و برخی کانیهای فلزی و غیرفلزی) و شرکتهایی که با موقعیت ارزی مثبت در ترازنامهشان مواجه هستند (بانکها).

ب: افزایش ارزش جایگزینی شرکتها با تعدیل نرخ مبنای ارزش جایگزینی که شامل کلیت بازار میشود.

ج: افزایش تولید به دلیل به صرفه شدن صادرات به ویژه در صنایع با ظرفیت استفاده نشده مثل برق و کاهش واردات به دلیل کاهش توجیه اقتصادی.

د: بهبود نسبت قیمت به درآمد بازار به دلیل انتظارات از کاهش نرخ بهره (ناشی از بهبود کسری بودجه دولتی).

در صورتی که انتظارات از حذف ارز نیمایی محقق شود و ریسکهای سیستماتیک جدیدی به بازار تزریق نشود، انتظار میرود که شاخص کل بورس دستکم ۵۰ درصد نسبت به سطوح فعلی رشد داشته باشد که البته هنوز هم بسیار کمتر از افت قدرت خرید ریال در چهار سال گذشته است. برای رسیدن به سطوح قیمتی تعدیل شده با تورم سال ۱۳۹۹، شاخص کل باید رشد بسیار بیشتری داشته باشد که البته انتظاری نامعقول نیست آن هم در شرایطی که نرخ بیشتر کالاها در همین دوره تا ۱۰ برابر افزایش یافته است.