سرویس خبر : اقتصاد و تجارت

مدیر نظارت بر بازار اولیه سازمان بورس در پیشنشست انجمن مالی اسلامی تشریح کرد:

راههای مشارکت مردم در تامینمالی بنگاهها از طریق بازار سرمایه/ تسهیل تامین مالی پروژههای میانمدت و بلندمدت با سرمایهگذاری مستقیم مردم، امکان انتفاع سهامداران خرد از ارزش افزوده پروژهها و نظارت عمومی بر پروژهها، ۳ مزیت شرکت پروژههاست

میمتالز - وحید روشنقلب، مدیر نظارت بر بازار اولیه سازمان بورس و اوراق بهادار که در پیشنشست تخصصی انجمن مالی اسلامی صحبت میکرد، روشهای تامین مالی از طریق بازار سرمایه را تشریح کرد.

به گزارش میمتالز، «وحید روشنقلب» در این نشست با اشاره به روشهای تامین مالی از طریق بازار سرمایه، توضیح داد: تامین مالی از طریق بازار سرمایه با استفاده از ابزارهای سرمایهای و ابزارهای بدهی یا سایر روشها صورت میگیرد. «پذیرش و عرضه سهام در بورسها»، «پذیرهنویسی و تاسیس شرکت سهامی عام»، «افزایش سرمایه در شرکتهای ثبت شده نزد سازمان» از جمله روشهای تامین مالی با استفاده از ابزارهای سرمایه است. «انتشار صکوک در بازار سرمایه»، «سکوهای تامین مالی» نیز تامین مالی از طریق ابزارهای بدهی محسوب میشود. بقیه با استفاده از صندوقهای سرمایهگذاری تامینمالی میشود.

تامین مالی پروژهها از طریق پذیرهنویسی سهام شرکت پروژه سهامی عام

مدیر نظارت بر بازار اولیه سازمان بورس و اوراق بهادار گفت: یکی از راهکارها برای تامین مالی پروژهها، «پذیرهنویسی سهام شرکت سهامی عام پروژه» است. پروژههای در دست اجرا، توجیهپذیر و سودآور شرکتها که مجوزهای لازم را از نهادهای ذیربط دارند میتوانند به ارزش کارشناسی بهعنوان آورده غیرنقد موسسان در شرکت پروژه در نظر گرفته شود و با عرضه درصدی از سهام این شرکت به عموم در فرآیند تاسیس شرکت سهامی عام یا افزایش سرمایه از محل سلب، مبالغ مورد نیاز برای تکمیل پروژه تامین خواهد شد.

به گفته روشنقلب، روشهای پذیرهنویسی شرکت سهامی عام پروژه از ۳ طریق زیر صورت میگیرد:

مزایای شرکتهای سهامی عام پروژه

روشنقلب با اشاره به ۳ مزیت شرکتهای سهامی عام پروژه گفت: از جمله مزایای آن؛ «تسهیل تامین مالی پروژههای میانمدت و بلندمدت از طریق سرمایهگذاری مستقیم آحاد مردم در پروژههای منتخب و استفاده از سرمایههای خرد در تکمیل پروژههای عظیم»، «امکان انتفاع پذیرهنویسان (سهامداران خرد) از ارزش افزوده ناشی از تکمیل پروژه» و «نظارت عموم مردم در تکمیل پروژهها با افشا عمومی اطلاعات شرکت پروژه» است.

او به الزامات دستورالعمل نحوه صدور مجوز عرضۀ عمومی شرکت پروژه (سهامی عام) اشاره کرد و گفت: حداقل سرمایه شرکت پروژه ۵ هزار میلیارد ریال (مؤسسان باید اقلاً نصف سرمایه شرکت را تعهد کنند) باشد. آورده غیرنقد مؤسسان باید شامل پروژه یا پروژههای انتقالی در زنجیره تولید و اجزا آن یا سهام شرکتی که برای اجرای پروژه تأسیس شده است و برای موضوع فعالیت اصلی شرکت باشد. ارزیابی دارایی باید توسط هیات کارشناسان رسمی دادگستری صورت گیرد. درصد تکمیل پروژه، نباید کمتر از ۲۰ درصد باشد و حداکثر ظرف ۵ سال به بهرهبرداری برسد. مؤسسان باید در طرح کسبوکار ارائه شده تأییدیه متولیان امر مبنی بر امکان اجرایی شدن پروژه با توجه به مفروضات ارائه شده در طرح کسب وکار و مجوزهای قانونی مورد نیاز را اخذ کنند. همچنین مؤسسان باید نسبت به معرفی یک شخص حقوقی معتبر به عنوان متعهد خرید حائز شرایط اقدام کنند.

روند تامین مالی شرکتهای سهامی عام پروژه

مدیر نظارت بر بازار اولیه سازمان بورس و اوراق بهادار با بیان روند تامین مالی شرکتهای سهامی عام پروژه افزود: اولین مجوز پذیرهنویسی عمومی سهام بر اساس دستورالعمل نحوه صدور مجوز عرضه عمومی شرکت پروژه (سهامی عام) در تاریخ ۱۴۰۲/۰۶/۱۲ و به مبلغ ۲۰ هزار میلیارد ریال برای شرکت گسترش سوخت سبز زاگرس جهت انجام افزایش سرمایه از محل آورده نقدی با سلب حق تقدم از سهامداران فعلی صادر شد. پذیرهنویسی سهام جدید شرکت فوق در بورس اوراق بهادار تهران در تاریخ ۱۴۰۲/۰۷/۰۸ آغاز و در ۲ روز به اتمام رسید. ۵۰/۵ درصد از سهام پذیرهنویسی شده توسط ۹۰ هزار نفر سهامدار حقیقی و مابقی توسط ۲۵۳ سهامدار حقوقی خریداری شده است. مرحله دوم افزایش سرمایه شرکت سوخت سبز زاگرس به مبلغ ۱۶ هزار میلیارد ریال در سال ۱۴۰۳ انجام شد.

تامین مالی شرکتهای سهامی عام ثبت شده نزد سازمان از طریق افزایش سرمایه از طریق سلب حق تقدم از سهامداران فعلی و از طریق سایر روشهای افزایش سرمایه

افزایش سرمایه از محل سلب حق تقدم از سهامداران فعلی

روشنقلب با اشاره این روش تامین مالی از طریق افزایش سرمایه از محل سلب حق تقدم از سهامداران فعلی، اعلام کرد: در این روش مطابق با ضوابط مقرر در قانون تجارت (مواد ۱۶۰ تا ۱۶۸ اصلاحیه قانون تجارت) سهام جدید از طریق پذیرهنویسی عمومی به عموم سرمایهگذاران واگذار میشود و امکان تامین نقدینگی توسط سرمایهگذاران جدید فراهم میشود. طبق ماده ۱۶۰ اصلاحیه قانون تجارت، شرکت میتواند عواید حاصله از اضافه ارزش سهم فروخته شده را به اندوخته منتقل سازد یا نقدی بین صاحبان سهام سابق تقسیم کند یا در ازای آن سهام جدید به صاحبان سهام سابق بدهد.

مزایای افزایش سرمایه از محل سلب حق تقدم از سهامداران فعلی

او به مزایای تامین مالی از طریق افزایش سرمایه از محل سلب حق تقدم از سهامداران فعلی را برشمرد و گفت: ورود منابع جدید به شرکت توسط سرمایهگذاران جدید، افزایش سهام شناور شرکت، کاهش فرآیند زمانی افزایش سرمایه (نسبت به افزایش سرمایه از محل آورده نقدی و مطالبات سهامداران)، معافیت مالیاتی؛ مطابق ماده ۱۵ قانون تامین مالی تولید و زیرساختها - شرکتهای پذیرفته شده در بورس تهران یا فرابورس ایران که نسبت به افزایش سرمایه از طریق صرف سهام با سلب حق تقدم و عرضه عمومی اقدام کنند در صورت تسلیم مستندات مربوط به ثبت افزایش سرمایه به مرجع ثبت شرکتها تا حداکثر چهار ماه پس از پایان سال مالی و ارائه گواهی ثبت افزایش سرمایه به اداره امور مالیاتی مربوط حداکثر تا ۳ ماه پس از انقضای مهلت تسلیم اظهارنامه به میزان افزایش سرمایه ثبت شده از سود مالی قبل آنها، مشمول مالیات به نرخ صفر میشوند.

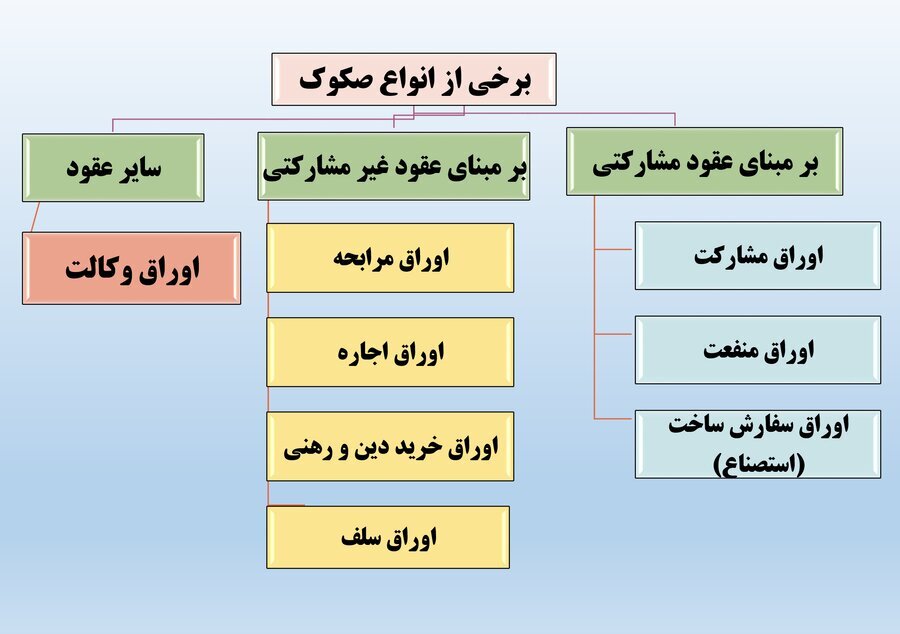

تامین مالی شرکتها از طریق انتشار صکوک (اوراق بدهی)

اوراق وکالت چیست؟

مدیر نظارت بر بازار اولیه سازمان بورس و اوراق بهادار در ادامه صحبتهای خود تاکید کرد: اوراق بهادار با نام قابل نقل و انتقالی است که نشاندهنده مالکیت مشاع دارنده آن در داراییها، کالاها، خدمات، پروژه معین یا حقوق و منافع ناشی از انجام فعالیتهای اقتصادی مشخص است و بر مبنای قرارداد وکالت منتشر میشود.

وحید روشنقلب گفت: قرارداد وکالت، قراردادی است که به سبب آن یکی از طرفین، دیگری را برای انجام امری نایب خود قرار میدهد و موضوع وکالت نیز انجام فعالیتهای اقتصادی مبتنی بر معاملات موضوع عقود اسلامی در چارچوب قوانین و مقررات کشور با هدف کسب سود از طریق اقداماتی از قبیل خرید، فروش، اجاره، ساخت یا ایجاد دارایی/کالا/خدمات و انعقاد قراردادهای مربوطه از محل منابع ناشی از انتشار اوراق وکالت است.

روشنقلب با اشاره به شرایط موضوع وکالت گفت: موضوع وکالت باید، نیابتپذیر باشد، در شرع و قانون منع نشده باشد، معلوم و معین باشد و هیچگونه محدودیت یا منع قانونی، قراردادی و قضایی برای انجام موضوع وکالت وجود نداشته باشد.

شرایط اوراق وکالت

او با بیان اینکه همه هزینههای مربوط به انتشار اوراق وکالت، بر عهده بانی است، گفت: بانی به عنوان وکیل میتواند از محل سود ناشی از انجام موضوع وکالت، نسبت به محاسبه و دریافت حق الوکاله به یکی از روشهای، «کارمزد ثابت (برحسب درصد مشخصی از مبلغ اسمی اوراق منتشر شده یا مبلغ معین)»، «کارمزد عملکرد ثابت (بر حسب درصدی از مازاد سود محقق شده نسبت به سود علیالحساب)، «کارمزد عملکرد پلکانی (بر حسب تعریف چند پله با درصد متفاوت در حد فاصل نرخ سود علیالحساب و نرخ سود محقق شده)»، «ترکیبی از کارمزد ثابت و کارمزد عملکرد» اقدام کند.

تامین مالی منابع مالی خرد شرکتها

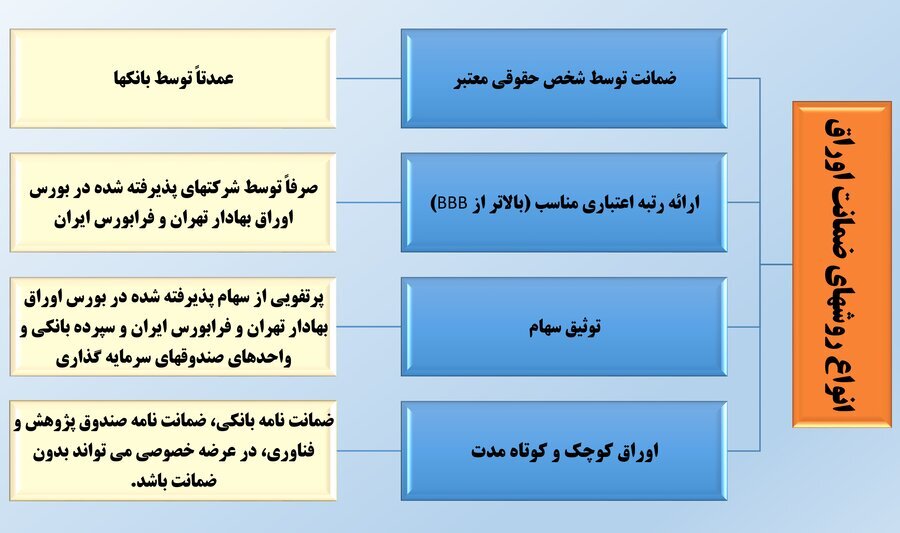

مدیر نظارت بر بازار اولیه سازمان بورس و اوراق بهادار گفت: اصلاحات لازم در دستورالعمل انتشار اوراق مرابحه جهت تامین مالی اوراق کوچک و کوتاهمدت (تا سقف ۲۰۰۰ میلیارد ریال) و با سررسید کوتاهمدت (حداکثر ۱۸ ماه) از طریق عرضه خصوصی در جلسه مورخ ۱۴۰۳/۰۵/۲۸ هیات مدیره سازمان به تصویب رسید. با انجام این اصلاحات امکان استفاده از ضمانتنامه صادر شده بانکها و صندوقهای پژوهش و فناوری برای ضمانت اوراق فراهم شده است. همچنین در صورت وجود رتبه اعتباری مناسب؛ امکان استفاده از یک سهم به جای پرتفوی سهام برای تضمین اوراق فراهم شده است. در عرضه خصوصی اوراق، در صورت موافقت خریداران امکان انتشار اوراق بدون متعهد خرید، بازارگردان و ضامن فراهم شده است.

تامین مالی از طریق دستورالعمل تأمین مالی جمعی

او با بیان اینکه تامین مالی جمعی روشی است که در آن سرمایه مورد نیاز برای تامین مالی یک کسبوکار از پساندازهای خرد گردآوری میشود، افزود: این مشارکت جمعی از طریق سکوهای عاملان دارای مجوز تأمین مالی جمعی انجام میپذیرد که متقاضی تأمین مالی جمعی مشروط است: شخص حقوقی باشد، دعاوی دارای اثر با اهمیت حقوقی یا کیفری علیه شرکت/ مؤسسه و اعضای هیات مدیره یا مدیرعامل/ رئیس شرکت/ مؤسسه متقاضی وجود نداشته باشد، اعضای حقیقی هیات مدیره و مدیرعامل شرکت/ مؤسسه متقاضی باید گواهی عدم سوءپیشینه ارائه دهند، که از زمان صدور آن بیش از یک ماه نگذشته باشد و همچنین سایر شرایط به تشخیص کارگروه ارزیابی مربوط است.

او ادامه داد: دستگاههای اجرایی موضوع ماده ۵ قانون مدیریت خدمات کشوری، بانکها و مؤسسات مالی و اعتباری، نهادهای مالی دارای مجوز از سازمان و شرکتهای پذیرفته شده در بورس و بازار اول و دوم فرابورس و شرکتهای درج شده در بازار پایه فرابورس مجاز به تأمین منابع از طریق سکوهای تأمین مالی جمعی نیستند.

مراحل تأمین مالی جمعی

روشنقلب به مراحل و الزامات مراحل تأمین مالی جمعی اشاره کرد و گفت: «ارزیابی اولیه متقاضی و طرح توسط عامل یا ناظر فنی/ مالی»، «عقد قرارداد با متقاضی و دریافت مستندات و اطلاعات او توسط عامل»، «دریافت نماد اختصاصی از فرابورس»، «انتشار فراخوان تأمین در سکو»، «اعلام فراخوان جمعآوری وجوه» و «حداکثر مبلغ تامین مالی ۵۰۰ میلیارد ریال» و همچنین الزامات مرتبط و فهرست سکوهای تامین مالی دارای مجوز در سایت شرکت فرابورس ایران به نشانی https://www.ifb.ir/Finstars/CrowdFunding.aspx در دسترس است.

تامین مالی از طریق صندوقهای سرمایهگذاری

او به ۳ نوع تامین مالی قابل انجام از طریق صندوقهای سرمایهگذاری اشاره کرد و گفت: نخست از طریق صندوقهای سرمایهگذاری خصوصی (PE)؛ که آنها ابزارهای سرمایهگذاری هستند که به وسیله شرکتهای خصوصی و به نمایندگی از گروهی از سرمایهگذاران اداره میشوند. سرمایه این صندوقها با این دیدگاه تامین میشود که بخشی از سهام شرکتهای خصوصی تملک و سپس در یک بازه زمانی واگذار شود. هر چند سرمایهگذاران در یک صندوق PE دیدگاه روشنی نسبت به نوع سرمایهگذاریهای صندوق دارند، اما در انتخاب تکتک شرکتهایی که صندوق میخواهد در آنها سرمایهگذاری کند، نقشی ندارند.

روشنقلب افزود: صندوق سرمایهگذاری پروژه دومین راه تامین مالی از طریق صندوقهای سرمایهگذاری است. از مصادیق صندوقهای سرمایهگذاری است که با اخذ مجوز از سازمان بورس و اوراق بهادار تأسیس و به جمعآوری وجوه از سرمایهگذاران و تخصیص آن به ساخت پروژهای مشخص میپردازد. در این نوع صندوقها، سرمایهگذاران مستقیماً در منافع حاصل از اجرای پروژه سهیم بوده و موضوع صندوق ساخت و تکمیل پروژهای خاص و سپس پایان یافتن فعالیت صندوق و تقسیم عواید حاصل از اجرای پروژه با توجه به ساختار پیشبینی شده در طرح توجیهی صندوق است.

مدیر نظارت بر بازار اولیه سازمان بورس و اوراق بهادار با اشاره به آخرین راه تامین مالی از طریق صندوقهای سرمایهگذاری گفت: صندوق زمین و ساختمان، راه سوم تامین مالی از این طریق است. شخص حقوقی است که با اخذ مجوز از سازمان بورس و اوراق بهادار تأسیس و به جمعآوری وجوه از سرمایهگذاران داخلی و خارجی و تخصیص آن به ساخت پروژه یا پروژههای ساختمانی میپردازد. این صندوقها داراییهای پایه خود را صرف تامین مالی پروژههای ساختمانی میکنند. این پروژهها میتوانند مسکونی، اداری و یا تجاری باشند. سرمایهگذاران با خرید واحدهای این صندوقها در تامین مالی ساختوساز شریک میشوند. زمانیکه پروژههای عمرانی به اتمام رسید، سود حاصل از فروش آنها بین سرمایهگذاران تقسیم میشود.

0

مطالب مرتبط

عناوین برگزیده

بیست ویک ساعت پیش

سه روز پیش

چهار روز پیش

هشت روز پیش

هشت روز پیش

پژوهشگر مهر صنعت فولاد راهکاری نو برای مدیریت برق ارائه داد؛

آیا بازار آلومینیوم از بحران عرضه عبور کرده است؟

حسینیکیا تشریح کرد:

در کدال؛