شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، تمرکز منابع استراتژیک در مناطق یا نهادهای جغرافیایی محدود، میتواند زمینهساز نوعی عدم تعادل ساختاری در تأمین مواد اولیه و محصولات حیاتی باشد. چنین تمرکزی، کشورها و صنایع را در برابر وقایع غیرمنتظرهای مانند تنشهای ژئوپلیتیکی، بحرانهای زیستمحیطی یا اختلالات در شبکههای حملونقل، آسیبپذیر میسازد و انعطافپذیری آنها را در مدیریت بحران کاهش میدهد. در این میان، تنوعبخشی به مبادی تأمین و سرمایهگذاری در ظرفیتهای جایگزین، ضرورتی راهبردی برای پایداری اقتصادی، استقلال صنعتی و آمادگی در برابر تحولات جهانی به شمار میرود.

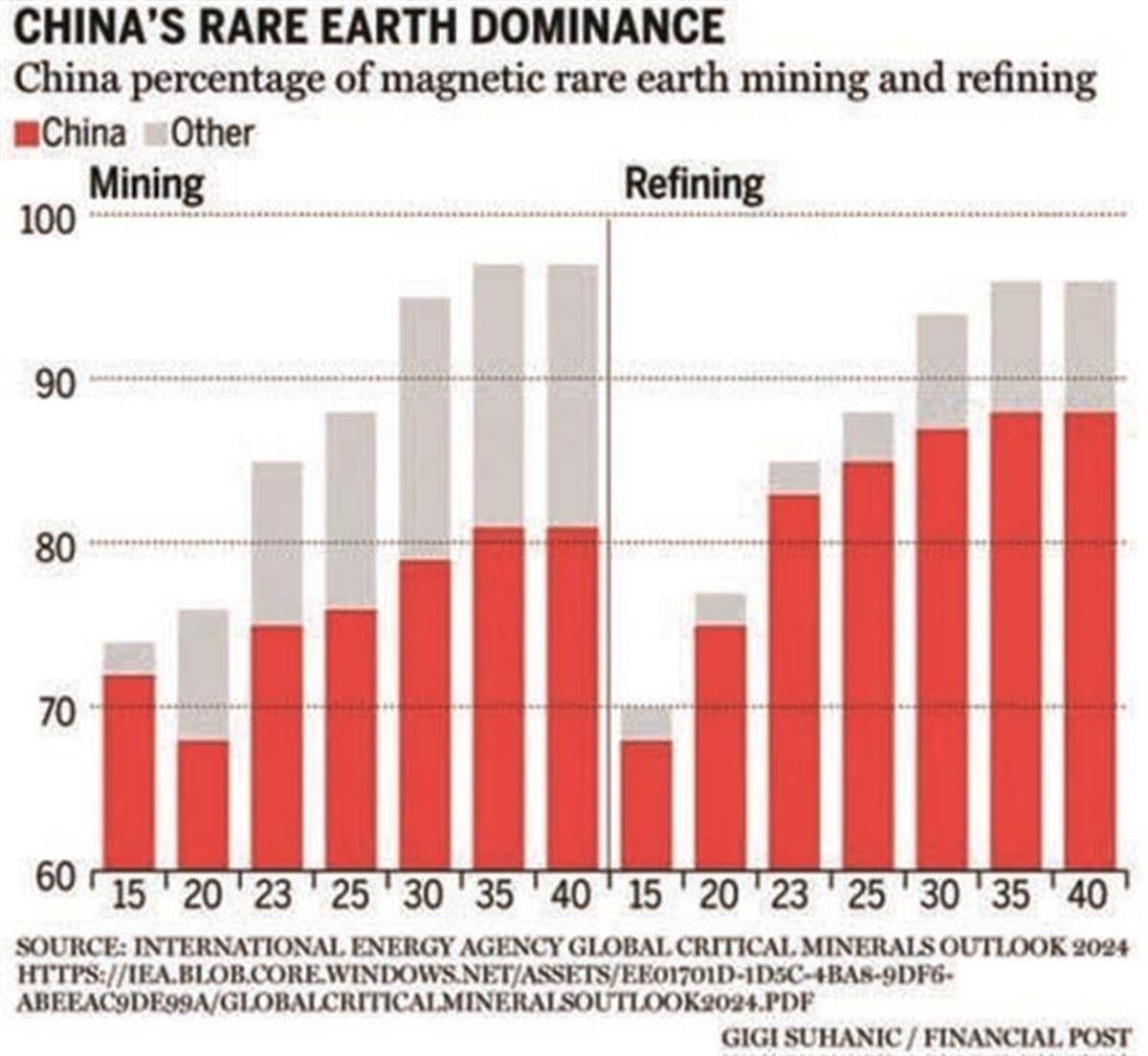

نمونهای بارز از پیامدهای تمرکز منابع، وابستگی جهان به عناصر کمیاب خاکی (Rare Earth Elements) است؛ عناصری که نقشی کلیدی در تولید تجهیزات الکترونیکی، فناوریهای انرژیهای تجدیدپذیر و سامانههای دفاعی ایفا میکنند. در حال حاضر بخش عمدهای از استخراج و پالایش این مواد، در اختیار چین قرار دارد. طبق دادههای سازمان زمینشناسی ایالات متحده (USGS) در سال ۲۰۲۲، چین حدود ۷۰ درصد از تولید جهانی عناصر کمیاب خاکی را به خود اختصاص داده است؛ کشورهایی مانند ایالات متحده، استرالیا، میانمار و تایلند در ردههای بعدی قرار دارند. افزون بر آن، چین در حوزه پردازش این عناصر نیز برتری قاطع دارد و بهتنهایی ۸۹ درصد از نئودیمیم و پراسئودیمیم جهان را پالایش میکند؛ فلزاتی که برای ساخت آهنرباهای مورد استفاده در خودروهای برقی حیاتی است.

این تسلط چین نهتنها مزیت اقتصادی، بلکه اهرمی سیاسی در اختیار این کشور قرار داده است. در دورههایی از تنشهای دیپلماتیک، چین صراحتاً تهدید به محدودسازی صادرات این مواد حیاتی کرده است؛ موضوعی که سبب مضاعف شدن نگرانی کشورهایی مانند ایالات متحده شده است. اگرچه ایالات متحده توانسته سهم واردات خود از چین را از ۸۰ درصد در فاصله سالهای ۲۰۱۴ تا ۲۰۱۷، به ۷۴ درصد در بازه ۲۰۱۸ تا ۲۰۲۱ کاهش دهد، اما این میزان همچنان نشانگر سطح بالایی از وابستگی است.

به نقل از آمارهای رسمی، صادرات عناصر کمیاب خاکی چین در یازدهماهه نخست سال ۲۰۲۳ نسبت به مدت مشابه سال قبل، ۱۰ درصد رشد داشته و به حدود ۴۹ هزار تن رسیده است. این آمارها نشان میدهند با وجود تلاشهای کشورهای غربی برای کاهش وابستگی، نقش چین در این بازار همچنان تعیینکننده باقی مانده است. شکل شماره ۱ نمایی گویا از تسلط چین بر بازار جهانی عناصر کمیاب خاکی ارائه میدهد.

یکی از اتفاقاتی که خطر تمرکز منابع استراتژیک را به همگان گوشزد کرد، همهگیری کووید ۱۹ بود. این پاندمی ضعفهای زنجیرههای تأمین جهانی، بهویژه برای تجهیزات ضروری پزشکی و دارویی را برجسته کرد. بهعنوان مثال، آمریکا و چندین کشور اروپایی با چالشهای قابلتوجهی در به دست آوردن تجهیزات حفاظت شخصی (PPE) مواجه بودند. دلیل این امر، تمرکز تولید این اقلام حیاتی در کشورهایی مانند چین و هند بود. در نتیجه، کمبودها و تأخیرهای شدیدی در ارسال این لوازم وجود داشت که بر ضرورت زنجیرههای تأمین متنوعتر و انعطافپذیرتر تأکید کرد.

کمبود نیمهرسانا در سال ۲۰۲۱ میلادی نیز شکنندگی زنجیرههای تأمین جهانی، بهویژه برای صنایع الکترونیک و خودرو را نمایان ساخت. همانطور که میدانید، تولید نیمهرسانا در چند کشور، عمدتاً تایوان و کره جنوبی متمرکز است. زمانی که این مناطق بهدلیل همهگیری کووید ۱۹ و سایر عوامل دچار اختلال شدند، تولیدکنندگان بزرگی در سراسر جهان، ازجمله خودروسازان بزرگ در ایالات متحده و اروپا، با ضرر و زیان هنگفتی مواجه شدند. این امر نهتنها باعث کمبود خودرو و وسایل الکترونیک در بازار شد، بلکه زنگ خطر وابستگی اساسی به تعداد محدودی از تأمینکنندگان قطعات ضروری را نیز به صدا درآورد. تمامی این مثالها حاکی از این امر بود که تمرکز منابع استراتژیک، چالشهایی چندوجهی را برای زنجیرههای تأمین جهانی، رونق اقتصادی و امنیت ملی کشورها ایجاد میکند. هنگامی که منابع ضروری توسط تعداد انگشتشماری از کشورها یا مناطق کنترل میشوند، هرگونه اختلال، خواه تنشهای ژئوپلیتیکی باشد، یا بلایای طبیعی و یا شرایط پیشبینینشده، میتواند عواقب گسترده و شدیدی را ایجاد کند. تنوع بخشیدن به منابع تأمین، افزایش قابلیتهای تولید داخلی و تقویت همکاریهای بینالمللی، استراتژیهای ضروری برای کاهش این خطرات و تقویت انعطافپذیری در برابر اتفاقات آینده میباشند.

منبع: فولاد مبارکه اصفهان

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")